“双碳”目标提出以来,“退煤”成为能源转型的代名词。在传统能源与新能源必然“此消彼长”的认知之下,资本市场也一度看轻煤炭股。

然而,2024年以来,中国最大煤炭企业中国神华(SH:601088),在大市不好的情况下股价逆势上扬,股价创下2008年以来的历史新高,总市值一度超越宁德时代。传统能源巨头的表现,令投资者侧目,更让那些看衰传统能源的资金大呼后悔。

不同于“十三五”去产能之际的灰头土脸,进入“十四五”以来,中国神华业绩“一路开挂”。2021年,中国神华营收3356.40亿元,盈利500.84亿元;2022年,中国神华营收3445.33亿元,盈利696.48亿元。

2023年,中国神华营业收入3430.74亿元,同比减少0.4%;归母净利润596.94亿元,同比下降14.3%。整体业绩不算亮眼,但年度分红依然霸气——2023年拟派发现金红利449亿元,分红率75.2%。

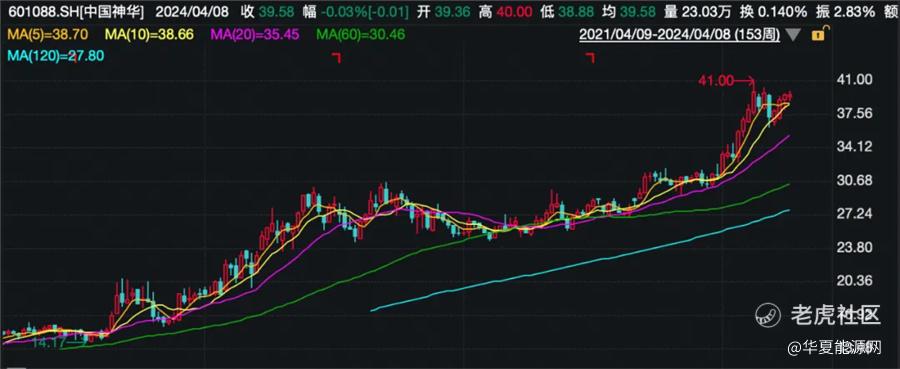

2021年至2024年中国神华(SH:601088)股价走势(图源:wind)

连续三年高盈利、高分红,市值规模PK“新能源王者”宁德时代(SZ:300750),这一波操作,让市场惊呼传统能源正“卷土重来”。

在中国能源转型加速的关键时间节点,中国神华的表现是偶然吗?这背后的深层原因值得探究!

比肩“宁王”,新老能源大“对决”

中国神华的股价,在2007年10月上市时是顶点,此后就一路下滑,持续低迷到2016年年初。谁都想不到的是,自那以后中国神华开始了持续走牛行情,股价上涨了几十倍。

2024年初,中国神华创造了超越宁德时代的“神奇一幕”。1月5日,中国神华股价连涨四天,截止收盘股价报33.45元/股,总市值达到6646亿元。而同日宁德时代总市值为6638.2亿元。

这番对决,在资本市场引发热议,中国神华的实力引人思考,传统能源巨头的价值被重估。

宁德时代与中国神华之间的“此消彼长”,有其自身逻辑:

从行业产能方面来看,宁德时代从中长期来看,电池行业的产能过剩之忧日益深重。而经历了“十三五”煤炭去产能之后,中国神华暂无产能过剩之忧。

吃尽资本市场红利的新能源行业,在2023年集体陷入了低迷,一度炙手可热的锂电行业经历了海量资金涌入、企业疯狂扩产后,转身掉进了产能过剩、大打价格战的深坑。

2023年上半年,作为全球最大动力电池生产商,宁德时代产能利用率锐减23个百分点,降至60.5%;三季度回升至70%,但仍显乏力。市场普遍预计,锂电行业的产能过剩将延续到2025年,这意味着宁德时代的艰难日子还会持续。

估值泡沫过去之后,“宁王”也难逃资本市场冷落。2022年4月,总市值首度跌破万亿;2023年9月,股价再次进入数月的下行空间,市值一路跌至当前的8500亿左右。聪明的资本看的很清楚,步入过剩周期的宁德时代,不再可能跟前几年那样高增长了。

再来看煤炭一方。“十三五”期间,淘汰落后产能、释放先进产能是煤炭领域主推的产业政策。据中煤协披露,2016年至2020年,全国累计退出煤炭落后产能约10亿吨,同期的煤炭新增产能规模却相对较小。

煤炭短期内不会有产能过剩之忧,这就意味着,中国神华将获得相当长时间的稳定运行发展期。这也意味着,中国神华的盈利能力是有保障的,高股息、高分红还会持续下去。

在新老能源犬牙交错的数轮竞赛中,煤炭正从“被妖魔化”的尴尬角色中翻过身来,在能源转型的大潮中重新找好自己“压舱石”和“顶梁柱”的定位。

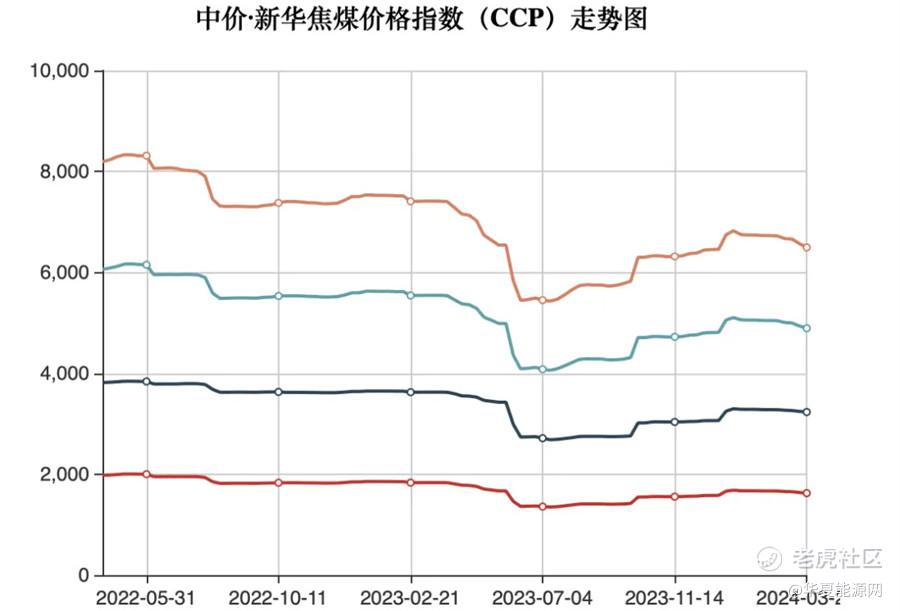

煤价高位运行带来好日子

在煤炭-煤电产业链中,在缺煤时煤炭是明显占据优势的一方。神华近三年的业绩,受益于煤价的上涨,这样的好日子真是太难得。

过去两年多来,受“十三五”煤炭去产能以及俄乌冲突、夏季水电出力下滑等多因素影响,国内煤价持续高位运行。秦皇岛港动力煤2021年均价1022元/吨,同比涨幅近八成,当年10月价格一度冲破了2000元/吨;2022年这一数字逼近1300元/吨,同比再涨超过两成。

煤炭价格走势(来源:CCDT数据中心)

煤炭价格好,煤企的业绩自然也随之爆棚。据中国煤炭工业协会统计,在2022年,全国规模以上煤企利润总额达到1.02万亿元,首次突破万亿元大关。

2023年以来,煤炭价格步入回调下行阶段。2023年受宏观经济走弱拖累,加上煤炭保供、进口量创新高,煤炭全年现货均价回落至974元/吨,同比下降25.4%。中国神华利润率同比出现下滑,盖因于此。

据国家统计局,2023年,全国生产原煤46.6亿吨,同比增长2.9%,连续三年创新高。同期,国家发改委、能源局新核准煤矿年产能规模3570万吨。展望2024年,煤炭市场供需总体仍在向平衡偏宽松方向发展。

尽管2024年及未来一两年内,煤炭将不复2021年前后那种供需紧张的局面,煤炭价格或还将小幅下调,但是,由于受季节性波动、突发事件等因素影响,局部地区、部分时段可能仍会供应偏紧。从全球能源市场看,能源价格总体仍处于高位,煤炭短期内大幅降价的可能性很小。

2023年全年,中国神华总共销售煤炭4.5亿吨,这给中国神华带来营业收入2733.06亿元,并给中国神华创造了585.3亿元的利润。煤炭业务是妥妥的“现金奶牛”,这样的好生意简直不要太爽。

只要煤价不暴跌,中国神华的好日子就不会走。

煤炭价值在“矫正”

近年来,在应对气候变化和“脱碳”目标倒逼下,煤炭作为高碳排、高污染的传统能源,被视作“夕阳行业”。

要完成2030年“碳达峰”目标,未来数年间煤炭消费在达峰后就将迅速掉头向下。没人会怀疑的是,中国的“双碳”进程就是新能源逐步替代旧能源的过程。这一前景,也直接影响了资本市场对煤炭股的信心。

然而,“双碳”实践三年多来,我们不得不承认,此前对落地“双碳”想的过于乐观了。摆在我们面前的是一对新“矛盾”:一方面是急速能源转型过程中,“电荒”现象重新抬头了;另一方面,新能源的高装机量无法带来相应的高发电量。

中国工程院院士刘吉臻此前引述电力规划设计总院数据表示,到2030年,我国全社会用电量将增长到11.8万亿-12.5万亿千瓦时。这意味着,未来7年内,我国全社会用电增量将达到3.2万亿千瓦时以上。

刘吉臻院士还算了一笔账,2022年,中国新能源装机7.5亿千瓦,发电量是1.2万亿度。依此预计,2030年中国新能源装机将达到15亿千瓦左右,新增电量约为1.2万亿度左右。也就是说,即令2030年中国拥有总计15亿千瓦的新能源,总计发电2.4亿千瓦时,那届时还将有2万亿千瓦时的电力缺口。

这么大的用电缺口,新能源靠的住吗?

事实上,以2023年为例,新能源装机在7.5亿千瓦基础上新增了3亿千瓦,但由于消纳问题未能有效解决,新能源电量并没有实现同比例增长。也就是说,被寄厚望的风、光新能源尚未形成稳定可靠的供应能力。

随着风、光占比持续提升,加之极端天气频发,电力需求与日俱增,在这种情况下,电力保供会成为确保能源安全的重要问题,能够担当重任的,只有煤炭。

正是在这样的现实中,决策层又重新发现了煤炭以及煤电的价值。这一价值不是短期内可以动摇的,煤炭作为主力能源的日子还会持续很久。因而,煤炭板块被资本重估也就理所当然了,这也就能明白资本是基于怎样的逻辑对神华改变了态度

推进“双碳”进程,煤炭当然是要被逐步替代的,但这注定是极为复杂艰巨的系统工程,去煤不是一朝一夕的事情。中国神华,神话未完。

(转载请标明出处,文章来源:华夏能源网)

精彩评论