有色金属是近期比较活跃的一个方向,最近5日累计涨幅第一的板块是贵金属,第二、第三分别是小金属和工业金属。

今天梳理下黄金板块。

一、黄金板块上涨逻辑

金价狂飙,创历史最高纪录。

美联储有望年内开启降息,对金价构成利好。

为了实现储蓄多样化,各国央行一直在购买黄金,国际金价受到全球央行购买推动。

地缘政治风险加剧,黄金避险需求提升。

先来感受下黄金的强势。

国内金价上海黄金交易所AU9999报收541.5。假期内,国际金价继续猛涨,伦敦金突破2330,纽约金突破2350。

为什么黄金会涨的这么快?

从历史经验看,自1998年以来,美联储四轮紧缩转宽松的过程中黄金都走出了上升行情。3月份美联储明确了年内降息指引,美元即将进入新的一轮降息大周期,市场预期黄金价格将重复历史,迎来一轮上涨行情。

避险需求是黄金价格上涨的另一个因素。近几年,美国掀起逆全球化,疫情爆发,战争不断,地缘政治风险事件频发,避险需求下,全球央行开始降低美元资产配置权重,增加黄金资产。资金层面来看,全球最大黄金ETF SPDR目前持仓量仍然在历史相对低位水平,也就是说未来还有大量潜在的资金买盘可能会在合适的时机进场,或推动金价进入新一轮上升行情。

二、A股黄金板块

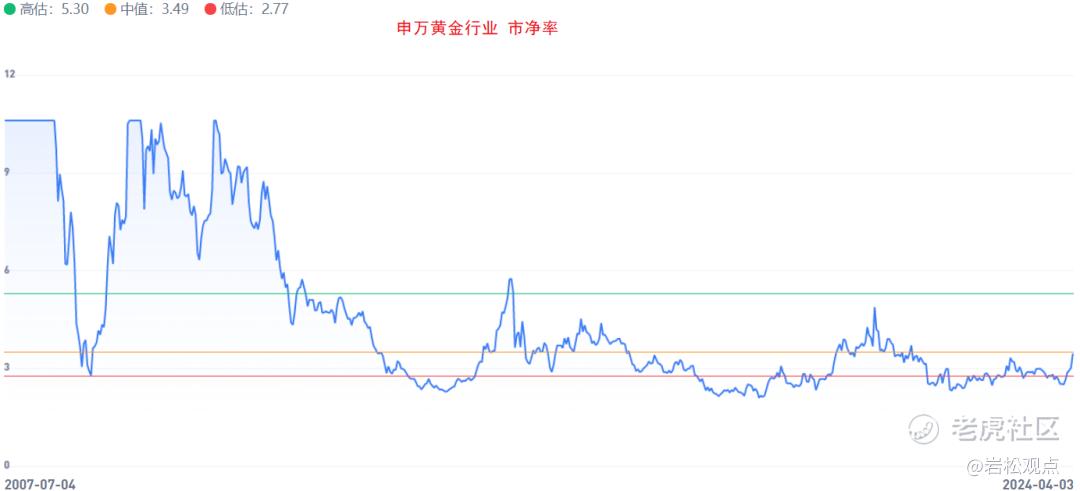

目前,申万黄金行业估值为37.5倍市盈率,高于上市以来38.76%的时间。3.45倍市净率,高于上市以来48.71%的时间。总体来看,黄金行业整体估值还处在较低的位置。

按照申万行业分类标准,黄金属于三级行业,隶属有色金属行业(一级)之下的贵金属(二级)行业的细分行业,除了黄金行业,还有另一个三级行业是白银。

从市场表现来看,晓程科技最近5天累计上涨了37.7%,中润资源、四川黄金涨幅超过20%,被市场认为是黄金板块龙头,那基本面情况如何,到底谁是龙头?

“万能表”数据显示,A股黄金板块共有11家公司,行业格局清晰,中金黄金、山东黄金、恒邦股份为行业第一梯队龙头,2022年营收规模跨越500亿关口,另外,湖南黄金营收超过200亿,银泰黄金虽然营收不足百亿,但盈利能力出众,算行业第二梯队公司。剩下的公司里,除了赤峰黄金稍好点,其余公司营收规模小,盈利能力堪忧。

市场表现最强的晓程科技,历年营收不过2~3亿,利润常年亏损,2023年预告亏损:2500 万元-3750 万元。中润资源营收规模仅4~5亿,最近几年的利润也是小赚大亏,公司预计2023年盈利2300.00万至3400.00万,同比下降90.91%至86.56%。游资只是看中了他们盘子小,容易操控股价。这类公司的股价是没有业绩支撑的,一旦游资撤出,散户就会被套。

如果你看好一个行业发展,千万不要轻信所谓涨的最快的“市场龙头”,而应该去好好研究营收和利润靠前的真正的行业龙头。

三、核心个股基本面

下面,我们从公司风险、经营和估值角度,看看A股黄金行业里几个重点公司的基本面情况如何。

中金黄金:中国黄金第一股

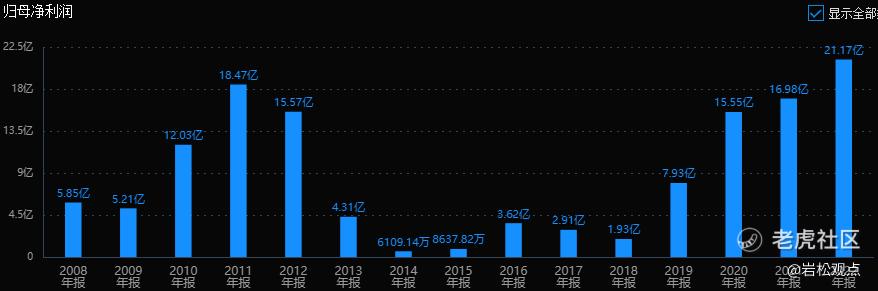

中金黄金是黄金行业唯一上市央企,控股股东是中国黄金集团,实际控制人为国资委,产品为金、铜双轮驱动。

公司历史业绩呈现明显的波动特征,2018-2022年归母净利润年复合增长率81.3%。公司预计2023年归母净利润27.83-29.8亿元,同比增长31.01%-57.21%。

风险角度看,经营活动现金流三年总和 24.7%,表现一般;公司商誉2.79%,占比小,可以忽略。无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:15.58%;扣非净利润三年平均增长速度:36.6%,公司成长性还不错。

最后看估值情况,滚动市盈率19.24倍,市净率2.03倍,当前市盈率处于历史平均低位区,市净率处于历史平均中低位区。

小结

中金黄金有两个看点。

第一,公司2022年产金量19.93吨,目前保有黄金资源储量891吨,黄金产量及资源储量位列国内前三位。

第二,公司为中国黄金集团境内黄金资源业务的唯一上市平台,根据集团作出的非竞争承诺,中国黄金集团注资潜力较大,2023年集团注入的莱州纱岭金矿资源储量达到372.06吨。待注入资产包括内蒙古金陶、贵州锦丰矿业、云南黄金、河北大白阳矿业等。

2.山东黄金:矿产金产量最高

公司是山东国资委旗下企业,国内唯一拥有四座累计产金突破百吨的矿企上市公司。公司历史业绩有明显的波动,23年利润创下历史最高水平。

风险角度看,经营活动现金流三年总和 16.9%,数据一般;公司商誉38.97%,占比较大。大股东质押7.67,占比不大,最近一年高管大股东无减持。整体风险不大,就是要留意商誉。

经营层面看,营业收入三年平均增长速度:16.19%;扣非净利润三年平均增长速度:62.2%,公司成长性也还行。

最后看估值情况,滚动市盈率51.12倍,市净率4.08倍,当前市盈率处于历史平均中低位区,市净率处于历史平均中高位区。

小结:

2023年公司矿产金产量41.8吨,克金成本230.4元/克,2024年,公司确定的黄金产量计划是不低于47吨。公司控制的黄金储量达到624.64吨。黄金资源储量仅次于紫金矿业,2023年成功完成银泰黄金控制权并购,竞拍获得甘肃大桥项目采矿权,拟从控股股东集团公司处收购国内最大单体金矿西岭金矿探矿权。公司现有焦家矿区(整合)、新城金矿、纳穆蒂尼金矿工程、赤峰柴胡栏扩建工程,四个较大的金矿开采建设工程,项目落地后有望大幅提升公司产能。

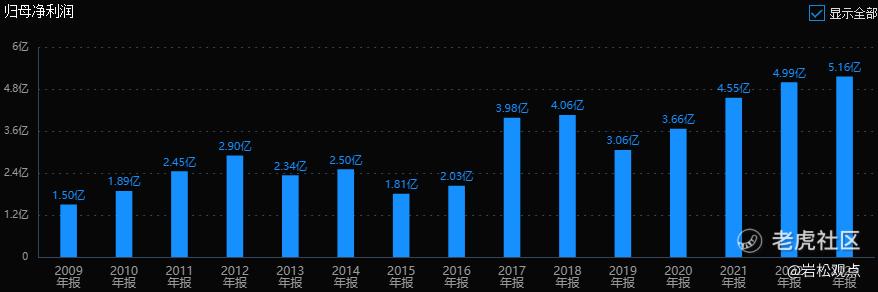

3.恒邦股份:黄金冶炼龙头

公司历史业绩曲线是最漂亮的,波动相对较小,整体也是向上增长的。

风险角度看,经营活动现金流三年总和 2.94%,表现很差;公司无商誉,无大股东质押,无高管大股东减持。现金流是公司血脉,代表公司的持续运营能力较差。

经营层面看,营业收入三年平均增长速度:23.58%;扣非净利润三年平均增长速度:18.16%,公司成长性良好。

最后看估值情况,滚动市盈率21.77倍,市净率1.27倍,当前市盈率、市净率均处于历史平均低位区。

小结:

公司是江西铜业旗下企业,冶炼业务是公司盈利的核心业务之一,其中贵金属冶炼营收占比近6成。

2023年完成黄金产量73.88吨,较上年同期增加58.02%,黄金业务占公司营收比例为51%。已完成储量备案的查明金资源储量为150.38吨。江西铜业承诺将以公司作为江铜黄金板块的发展平台,将旗下优质的黄金资产注入公司。目前,江西铜业已启动江西黄金权益转让的审计评估程序,同时继续推进石坞金矿权证取得工作。

4.湖南黄金

公司黄金产量位居湖南省第一,锑锭及氧化锑产量位居全国第二。最近几年业绩稳定增长。

风险角度看,经营活动现金流三年总和 12.91%,表现较差;公司商誉0.16%,占比非常小,可以忽略。大股东质押30%,可以接受,最近一年高管大股东无减持。基本面瑕疵也是现金流。

经营层面看,营业收入三年平均增长速度:20.61%;扣非净利润三年平均增长速度:21.6%,公司成长性不错。

最后看估值情况,滚动市盈率28.76倍,市净率2.31倍,当前市盈率处于历史平均低位区,市净率处于历史平均中低位区。

小结:

公司隶属湖南有色产业投资集团。2023年产黄金47.7吨,其中自产金3.95吨。22年底保有黄金资源储量144.9吨。

5.银泰黄金

公司历史业绩整体是增长的,最近几年停滞但23年恢复增长。

风险角度看,经营活动现金流三年总和 72.69%,表现优秀;公司商誉4.16%,占比小,可以忽略。无大股东质押,最近一年高管大股东大幅增持8.89%,表现优秀。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:6.77%;扣非净利润三年平均增长速度:3.69%,公司成长性表现较差。

最后看估值情况,滚动市盈率31.69倍,市净率3.7倍,当前市盈率处于历史平均:中低位区,市净率处于历史平均:中高位区。

小结:

公司隶属山东黄金集团。截至2023年末共拥有资源量金146.7吨,银8018.8吨。公司矿山资源优质,东安金矿是国内品位较高、最易选冶的金矿之一。

根据公司战略规划,公司十四五末矿产金产量达到12吨,2026年末达到15吨,十五五末达到28吨。如果能达到目标的话,未来成长性还不错。

四、总结

从中期周期波动来看,黄金在每一轮大宗商品周期中往往充当“领头羊”的位置。基于美联储货币政策处于切换周期拐点上,并且6月为首次降息的预期下,金价进入右侧上涨期,带动A股黄金板块短期大涨。

对投资者来说,在考虑自身风险承受能力的前提下,做好投资目标和风险管理后可配置部分黄金资产仓位。。虽然黄金价格上涨有着长期逻辑,但短期来看具有很大的不确定性,特别是金价短期冲高后可能有一定回调风险,一定要注意追高风险,特别是市场涨幅较大、基本面又差的所谓“市场龙头”个股。

精彩评论