文:零点财经

经过30余年的发展,如今的中信银行已经成为一家资产规模超9万亿元,存、贷规模双双跨越5万亿大关,员工人数超6.5W人的金融集团。近日,中信银行发布2023年财报,从官方披露数据来看,该行的业绩可谓可圈可点,但仔细研究会发现,其增长也已略显乏力。

此外,从2021年开始,中信银行启动“新零售”,并于去年推出了零售第一战略,但从目前来看,其转型速度似乎并没有达到预期。

不过,在众多转型的银行中,也并非只有中信银行才面临这样的窘境。当下,在行业增长承压的大环境下,各大股份行的零售战略,均未取得明显的效果。

营收下滑,零售业务难抗大旗,,万亿规模的中信银行也有焦虑。

01

营收下滑

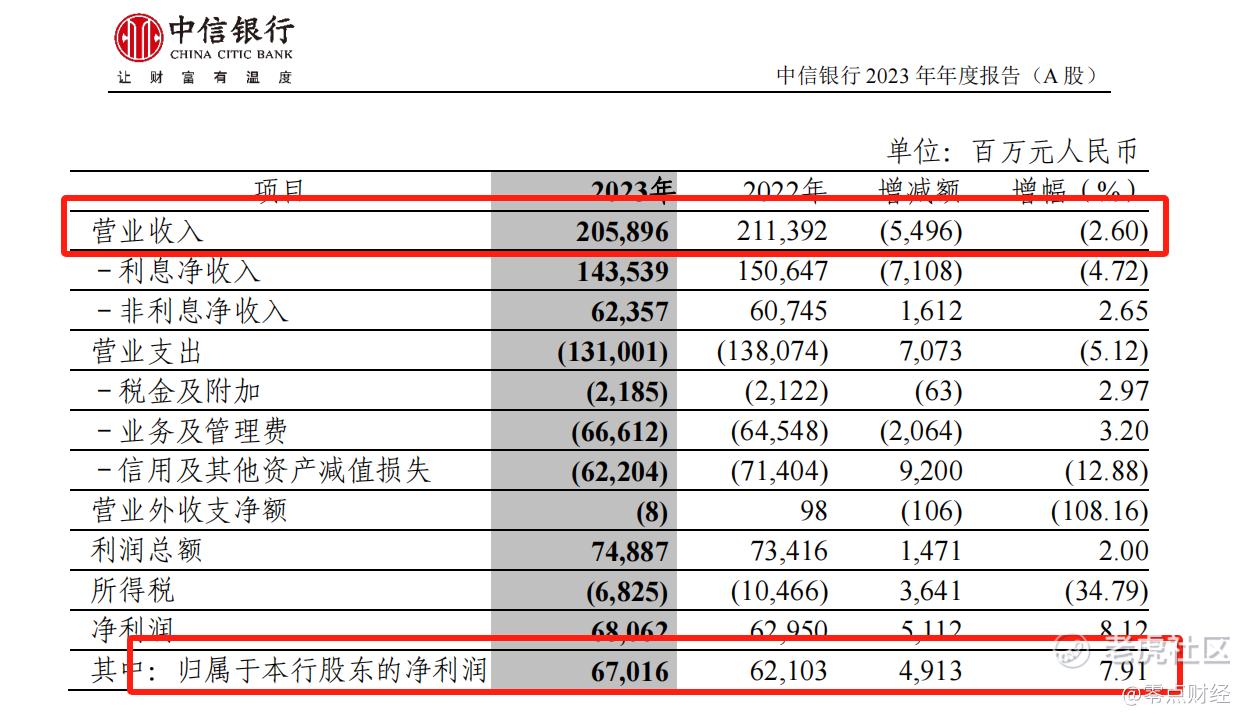

2023年,中信银行营业收入2058.96亿元,比上年下降2.60%;实现归属于本行股东的净利润670.16亿元,比上年增长7.91%。

值得注意的是,这是中信银行近14年来,营业收入首次下滑。

对于营收下滑,但利润上涨的业绩表现,国信证券称这是公司拨备持续反哺利润增长而呈现的结果。

而就营收为何下滑?据分析这或与中信银行净息差持续下滑有关。

数据显示,从2019年到2022年,中信银行净息差已从2.12%降至1.97%,2023年一季度进一步降至1.87%。2023年三季度,其净息差再度较年初下降0.15个百分点至1.82%,同比则下降0.14个百分点。

年报显示,截至2023年末,中信银行净息差已降至1.78%,在9家上市股份行中也处于下游。

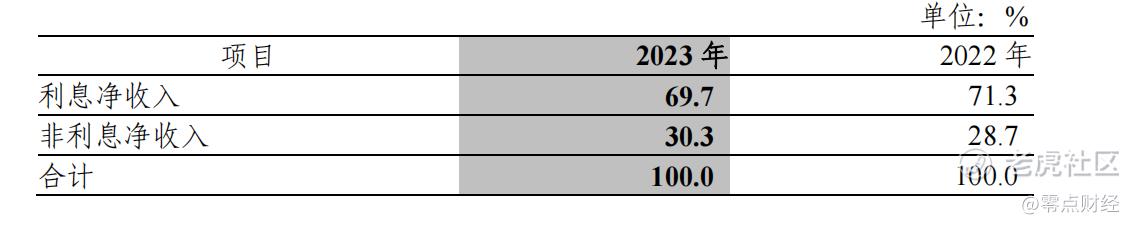

从财报可知,中信银行的营业收入主要由两部分组成,即利息净收入与非利息净收入。2023年,前者占比 69.7%,比上年下降 1.6 个百分点,后者占比 30.3%,比上年上升 1.6 个百分点。

具体到金额,2023年,中信银行实现利息净收入 1,435.39 亿元,比上年减少 71.08 亿元,下降 4.72%。现非利息净收入 623.57 亿元,比上年增加 16.12 亿元,增长 2.65%。

然而,据业内人士分析,若从收入组成上看,2023年中信银行非利息净收入中,受投资收益变动影响极大,全年投资收益同比上涨30.96%。手续费及佣金净收入却从2022年的370.92亿元下降12.7%至323.83亿元。

因此,剔除投资收益带来的收入增长,中信银行2023年非利息净收入实际比2022年下降不少。

而在利息净收入下滑的同时,中信银行的利息支出却在增加。据财报显示,2023年,该行存款利息支出为 1,157.34 亿元,比上年增加 127.37 亿元,增长 12.37%。

02

零售业务发展缓慢

2021年,中信银行首次提出“新零售战略”,提出力争在两到三年内将零售板块收入占比提升至50%以上,实现营收的“量价平衡”,对标招商银行,跻身“大零售”银行之一。

2023年是该行2021—2023年发展规划收官之年,但从数据来看,零售业务的发展并不顺利。

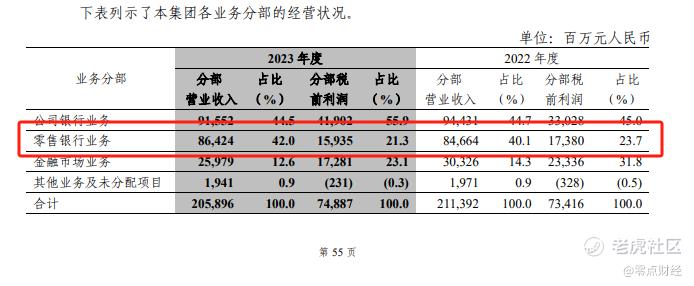

财报显示,截至2023年末,中信银行零售管理资产规模达到4.24万亿,较上年末增长8.32%,零售业务营收864.24亿元,在总营收中占比贡献提升至42%,不过,这与部分同行相比,并无优势。

截至2023年末,平安银行零售资产规模亦超4万亿元,较上年末增长12.4%,贡献营收961.61亿元,在总营收中占比由此前一年的57.3%升至58.4%;光大银行零售资产规模虽只突破了2.7万亿元,但较年初增长12.4%,其产生的营收在该行总营收中也占到了44.6%。

如此来看,中信银行的零售转型确实还需努力。

零售业务较为赚钱的有两个部分,一个是个人贷款,一个是信用卡业务。

从个人贷款来看,2023年,中信银行新发放个人贷款(不含信用卡)8,553.02 亿

元,同比增长 1,464.83 亿元。

从信用卡业务来看,2023年,中信银行累计发卡 11,552.06 万张,较上年末增长 8.37%;信用卡贷款余额 5,206.91 亿元,较上年末增加 102.24 亿元。

但其实,对于中信银行而言,无论是个人贷款还是信用卡业务都不容乐观。

财报显示,过去一年,中信银行个人不良贷款余额较上年末增加59.34亿元,不良贷款率较上年末上升0.18个百分点。

而这已是该行个人贷款不良率连续两年增长,2021年,中信银行个人不良率下降为0.95%,2022年上升至1.03%,2023年已达到1.21%。

信用卡业务虽发卡量和贷款余额均实现增长,但交易量和收入均出现下滑。

2023年,中信银行信用卡交易量2.72万亿元,同比下降2.73%;交易量下滑,导致收入下滑,该年度,该行信用卡业务收入594.21亿元,同比下降0.67%。

不仅如此,信用卡的不良率也在不断增加,2019年至2023年,该行信用卡不良贷款余额分别为89.48亿元、115.61亿元、96.50亿元、105.20亿元、131.98亿元,不良贷款率分别为1.74%、2.38%、1.83%、2.06%、2.53%,远高于个人贷款整体的不良率。

从业务结构及营收来看,这些年,中信银行的零售业务确有增长,但从利润的角度来看,其目前贡献的份额却并不多。

2023年,中信银行的零售银行业务为其贡献的利润仅有159.35亿元,同比下降8.31%,占比为21.3%,这也就是说,零售业务在中信银行中的占比仍然相对较少,距离其目标还有很远的路要走。

03

频频违规,屡收罚单

这些年,为了追求业务的增长,中信银行在展业过程中频频违规,屡收罚单。

今年1月,国家金融监督管理总局官网公布三张罚单,其中,中信银行因对外包数据中心的准入前尽职调查和日常管理不符合监管要求,部分数据中心存在风险隐患等6大违规违法事实被罚400万元。

2023年年底,因理财资金被挪用、理财产品信息披露不合规、内审人员配置不足等56项违法违规事实,中信银行亦被罚约2.25亿元。

同一时期,据厦门证监局官网显示,中信银行厦门分行还曾因基金销售相关负责人“无证上岗”等问题,被监管采取责令改正等措施。

对此,有业内人士评价,作为公募基金等销售机构,面对的是广大的公众投资者,合理推介是最基本的职业要求,“无证都能上岗”,可见为了业务,中信明显已经饥不择食、寒不择衣了。

而再往前追溯,2023年8月,中信银行还因涉及承兑汇票转让款回流作保证金用于开票等原因,收到10张罚单,被原青岛银保监局处以罚款178万元(含个人)。

但这些,都还只是罚单中的一部分。

结语

国际银行业有一个衡量零售银行的标准,那是零售金融业务收入占比和利润均占比超过40%,而中信银行距离这个标准显然还有很大的差距。

不过,对于任何一家银行而言,零售金融转型都并非一朝一夕之事,毕竟,零售金融的战线长、投入周期长、见效慢,考验的是银行的综合金融实力、长期战略定力和落地执行能力。

中信银行虽未达国际标准,也暂未实现自身所定的目标,但其已在路上。

精彩评论