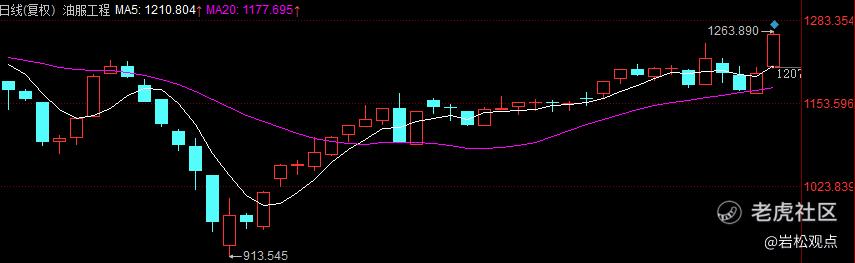

今天油服工程包括再次大涨5.16%,中海油服10%涨停,中曼石油、潜能恒信,中油工程等个股涨超5%。另外,中国石油大涨6.81%,股价创八年新高,24年涨幅近40%。

一、消息面

今天油服板块大涨和几个消息的刺激有关。

近期国际油市持续走强,对油气板块提振较大。昨日,美原油的价格重返83美元/桶以上。

俄乌冲突进一步发酵,俄罗斯约60万桶/日的炼油能力因乌克兰无人机袭击而停产。本月初欧佩克+每日减产200万桶的计划宣布延长至6月底,供应国持续减产,对油价的影响也在显现。

美国周四公布的主要经济活动指标出现强劲增长,表明经济稳健,支撑原油终端消费需求。

国际能源署(IEA)自去年11月以来第四次上调对2024年原油需求增长的预期,表示原油市场将出现供应短缺。大摩认为布伦特原油可能在今年晚些时候试探100美元/桶的关口,上调美股能源板块评级至“增持”。

二、行业投资逻辑

除了供给端因素,石油板块还有一些特有的逻辑,包括能源安全的价值、“中特估”国企改革的逻辑。油服板块则拥有行业周期向上,业务全球化,估值低位的逻辑。

1、估值低位:A股油服工程行业目前市盈率20.47倍, 市盈率PE百分位(TTM)16.24%,市净率1.54倍,历史分位19.11%,市净率和市盈率位置都不高。

2、周期反转、业绩大幅增长

油服行业即油田技术服务和装备,主要为石油生产过程提供勘探、开发、储运、炼制、销售、化工等一系列环节工程服务。

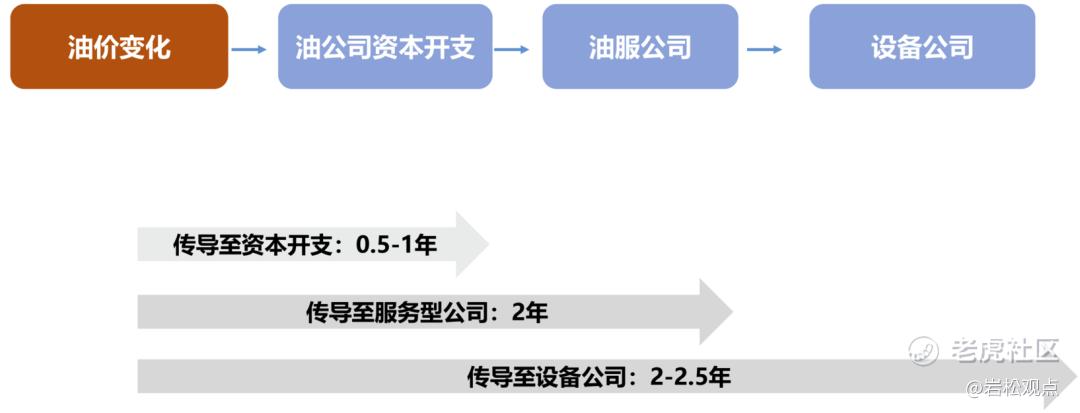

油服行业是服务各大油气商的,所以各大油气巨头的资本开支就是油服公司的营收来源,而油气公司的资本开支和油价强关联。

当油价升至原油开发成本以上,油气开发公司就会加大投资,油服公司的业务量和价格也会随之增长。相反,油价下跌时,各大油气公司就会缩减开发的投入,油服行业景气度就会下降。

从传导时间上看,油价变化传导至石油公司的资本开支环节大概是0.5-1年,再传导至服务公司大概需要2年时间,传导至设备公司业绩大概是2-2.5年。

上一轮油价的低点是2020年的15.98美元,2022年又创出了139的最高价。2023年基本在70~80左右区间震荡。

假设石油公司在2021~2022年开始增加资本开支,按照1~2年的传导时间,23年~24年正好传导到油服公司和设备公司。

从业绩看,三大国际油服公司23年业绩出现大幅增长,斯伦贝谢23年净利润增长37%、哈里伯顿增长68%、贝克休斯扭亏后大幅盈利19亿美元。

A股油服公司23年业绩预告同样大面积预喜。其中,杰瑞股份营收增加21.94%,利润增加9.61%;中曼石油预计23年净利润增加58.94%至68.88%;通源石油预计净利润增长124.42%~214.19%;贝肯能源预计净利润同比扭亏为盈;海默科技预计增长114.77%至186.36%,扣除净利润更是同比增长2至4倍。

三、A股油服工程板块

按照申万分类标准,油服工程板块是石油石化(一级)板块的下属二级行业,同级的二级行业的还有油气开采Ⅱ、炼化及贸易板块。油服工程又细分为油田服务、油气及炼化工程两个三级行业。

A股油服板块格局:

申万油服工程板块一共13家上市公司,细分来看:

油气及炼化工程板块6家公司,竞争格局清晰,中油工程为绝对龙头,22年营收超800亿,净利润7亿;海油工程行业排名第二,22年营收接近300亿,利润8.5亿。剩余公司22年利润都不超过1亿,营收从5亿到30亿不等。

油田服务板块7家公司,石化油服22年营收超700亿,规模最大,但利润只有几亿;海油发展、中海油服22年营收分别为357亿、478亿,利润分别为21亿、22.5亿。综合看这三家公司处于第一梯队。另外,中曼石油22年营收31亿,利润5亿。除了这4家公司,其他公司营收不过10亿,利润低于1亿。

四、核心公司基本面分析

1、中油工程

公司是中国石油下属公司,历史业绩一般,利润从2015年到2022年逐年减少。

风险角度看,经营活动现金流三年总和1.21%,数据很差;公司无商誉,无大股东质押,无高管大股东减持。

经营层面看,营业收入三年平均增长速度:2.27%;扣非净利润三年平均增长速度:0.99%,成长性表现很差。

最后看估值情况,滚动市盈率24.4倍,处于历史平均低位区;市净率0.69倍。当前市盈率、市净率均处于历史平均的中低位区。

小结:公司海外营收占比为30%,已成为埃克森·美孚、BP、壳牌、道达尔、埃尼等国际石油公司的合格承包商,随着“一带一路”背景下我国石化行业对外合作进一步加深,公司有望持续受益。

2、海油工程

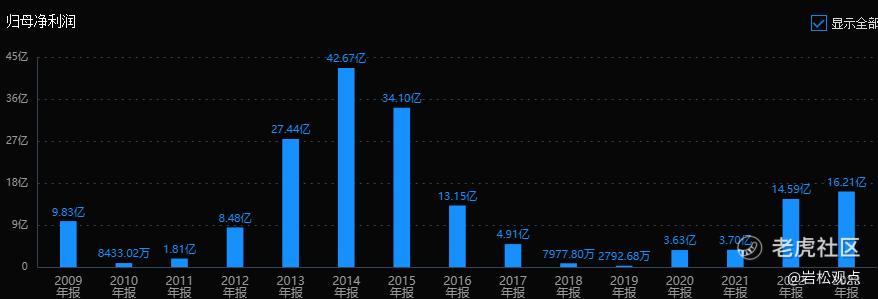

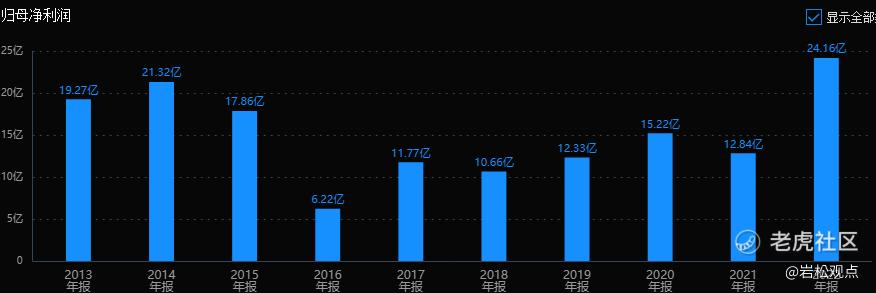

公司是中海油集团旗下,我国唯一承揽海洋石油、天然气开发工程建设项目的总承包公司。历史业绩呈现典型的大波动特征,2014年42.67亿,2019年不到2千万,最近几年回升到16亿。

风险角度看,经营活动现金流三年总和 44.17%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险。

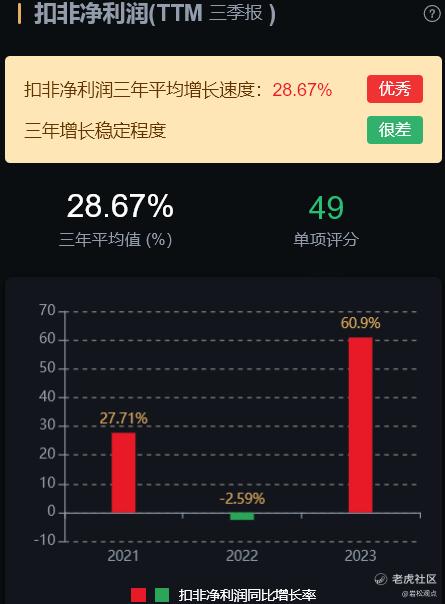

经营层面看,营业收入三年平均增长速度:20.7%;扣非净利润三年平均增长速度:109%。

2023年营收307.5亿元,同比增长4.75%;归母净利润16.2亿元,同比增长11.08%;扣非净利润12.37亿元,同比增长44.85%,业绩改善明显。

最后看看估值情况,滚动市盈率12.7倍,市净率1.11倍,当前市盈率处于历史平均低位区,市净率处于历史平均中低位区。

小结:公司是亚太最大海油气工程总承包商。23年新签合同总额、海外新签合同额双双创历史新高。未来继续受益于母公司中海油高水平资本开支和行业景气度持续回升。

3、石化油服

公司是中国石化旗下公司,历史业绩同样不理想。

风险角度看,经营活动现金流三年总和 20.96%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:4.68%;扣非净利润三年平均增长速度:104%,利润增速在加快。

最后看看估值情况,滚动市盈率56.47倍,市净率4.25倍,当前市盈率处于历史平均低位区,市净率处于历史中低位区。

4、海油发展

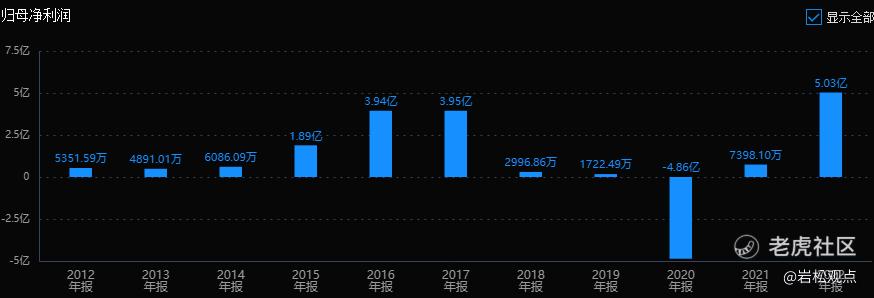

公司历史业绩看起来稍微好一点,22年还增长了90%,23年三季报也有两位数增长。

风险角度看,经营活动现金流三年总和 27.65%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:13.95%;扣非净利润三年平均增长速度:58.67%,对比前面两个公司,海油成长性算不错了。

再估值情况,滚动市盈率12.4倍,市净率1.42倍,当前市盈率处于历史平均低位区;但净率处于历史平均中高位区。

小结:公司是中海油旗下三家专业之一,公司中国近海采油装备实力最强,综合性领先,FPSO生产量亚洲第二、全球第五。

5、中海油服

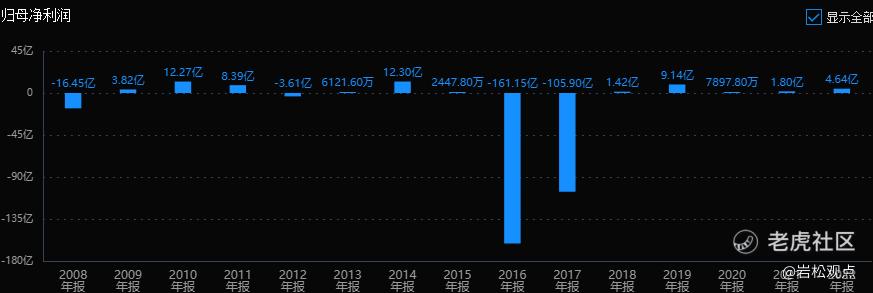

同样是中国海洋石油集团旗下公司。2015年后业绩出现比较大波动,差的时候几千万,好的时候2~3十亿。

风险角度看,经营活动现金流三年总和 72.21%,数据优秀;公司无商誉,无大股东质押。无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:10.7%;扣非净利润三年平均增长速度:72.77%,最近一个年度的利润改善非常明显。

最后看看估值情况,滚动市盈率27.23倍,市净率1.7倍,当前市盈率、市净率均处于历史平均中低位区。

小结:公司坚持“国际化”和技术创新“一体化”发展战略,受益行业复苏,盈利能力提高显著。2023年营收达441亿元,同比增长23.7%,归母净利润为30.1亿元,同比增长27.8%,业绩创近年新高。

6、中曼石油

公司是国内最具实力的民营钻井工程大包服务承包商和石油装备制造商,历史业绩呈现明显波动特征。

风险角度看,经营活动现金流三年总和 70%,数据优秀;公司无商誉。但无大股东质押达71.8%,高管大股东减持4.63%,是比较明显的潜在风险。

经营层面看,营业收入三年平均增长速度:31.9%;扣非净利润三年平均增长速度:155%,成长性优秀。

最后看看估值情况,滚动市盈率9.39倍,市净率2.62倍,当前市盈率处于历史平均

低位区;市净率处于历史平均中低位区。

五、总结

油服行业是油气开采的辅助行业,受油价上涨预期影响,全球上游资本开支有望持续回升。根据IHSMarkit的预测,2024年全球上游勘探开发资本支出总量将超6000亿美金,较2023年相比增加5.7%,国际油服市场景气将维持。

国内油服行业主要被“三桶油”下属国企垄断,行业公司业绩呈现周期波动的特征。3月的“两会”上,国家在战略层面继续强调油气资源安全保障,“三桶油”积极响应国家“增储上产”号召,提高资本开支和油气产储量。

国内油服企业受益于母公司资本开支增长和海外市场开拓,业绩出现周期性改善。其中,中海油旗下公司表现更稳定,中油工程、海油工程2023年海外新签合同均大幅增长。民营公司中,中曼石油盈利能力更强。

精彩评论