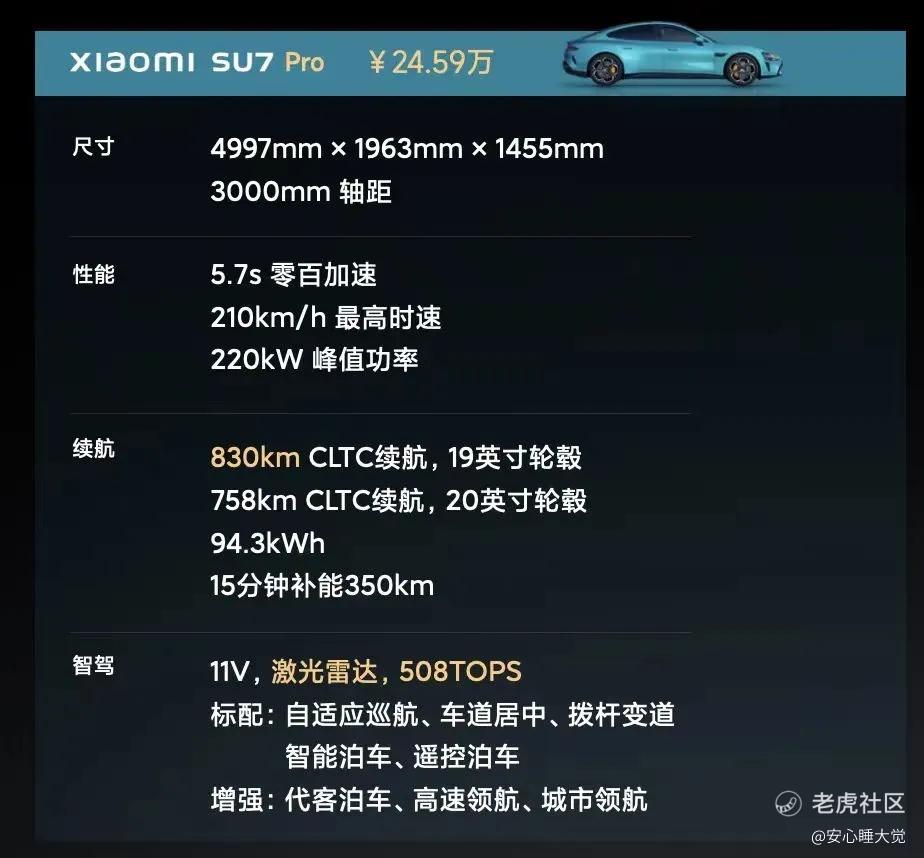

3月28日晚,小米发布会终于公布小米汽车价格:标准版21.59万元、pro版24.59万元和max29.99万元。

售价比个人预期低一万块!相当于贴着成本定价。

作为小米mini股东,更希望小米能够高利高销量的,因为价格壁垒不长久,科技行业需要长期烧钱铸就技术壁垒。不要再走原来艰辛的老路了。

销售量大超预期!

原以为一个月2万大定就相当不错了。因为问界大定6万用了4个多月。

结果却和做梦一样:27分钟就到了五万台大定,一天就到了9万台大定。

这次定金五千,可以七天内退款,所以数据多少有水分。但销售火爆无疑。

从目前申请退定金和未锁定的订单看,占比很低。我们过几天就知道到底有多少锁定的订单了。

这次这样的营销,获得了巨大的成功。不少人纷纷表示,小米最大的核心价值是营销。

剩下的主要问题就看产品力和交付能力了。额外我们看看小米在技术上的不足以及估值。

交付力:发布会说的是生产一台车时间是76秒,完全用线性思维估计下不停息全年产能41万台,今年剩余九个月三十万台。但能真的生产十五万台吗可能都是个问题。

还有个途径就是和其他车企联合造车,但缺点就是质量无法保证一致。短期来看小米要忙着提高产能了。

产品力:小米的第一款车,多少让人有些不放心。之前2021年小米11手机就相当拉胯,导致没有承接住华为退出的市场,进而业绩、股价没法看。库存消化了两年。

从颜值来看,小米su7确实不错,保时米厉害。

产品4月3号交付后,希望产品上不要出变故。

利润:简单来看价格和相应的配置,特斯拉每台利润7800美元,小米su7利润怕是没有7800元。

相较于选择利润,雷军这次选择了想象力,还是延续手机行业的经验,贴着成本定价。然后靠市场份额给予未来市场销售和利润强大的想象力。

如果小米陆续上SUV,红米汽车都是能够刺激市场进一步上涨。

贴着成本定价?

看这配置内饰就知道造价就比特斯拉贵5万左右。特斯拉每部利润是7800美元,小米主要贵在更大的电池、激光雷达、内饰、电机。还有没有额外收费自动驾驶服务这块。

要相对比理想更主要是对标利润,小米是不可能实现那么高利率的。

技术:对比特斯拉,小米汽车最大两个短板是:百公里耗电量和智能驾驶。

百公里耗电量,影响体验感。小米采用简单粗暴的方式解决,说明技术上还是有很大欠缺。

智能驾驶,特斯拉最新发布的FSD已经相当惊艳,特别是大模型、视觉识别能力提升情况下,智能驾驶国内采用激光雷达的路数确实不够未来。

在视觉识别智能驾驶路线,小米还有很大进步空间。

估值:这块纯属瞎猜,因为涉及的变量多。假设三年后能够实现60万台销量,每台一万块利润,30倍市盈率,估值为1800亿。

那些希望小米市值能涨破万亿,估计是不现实的。小米若不造车,市值约为3400亿。若要市值破万亿,则需要增加六千多亿,造车业务带给不了小米这么大市值的变动、但期待翻倍倒是可能会发生的,增长个理想的市值。

未来如果光对比销量,小米差距不大,最主要是业绩含金量-利润和技术。低利润的小米长远还是很有想象力的天花板。

小结:小米su7发布价格,比预期价略低,贴着成本定价的策略显示出雷军的格局和野心。短期投资者需要关注的产品力、小米自己则需要迅速提升交付能力。长期还是需要靠想象力,能带来多大的销量,多大利润,核心竞争力是否能更加强。

大定超预期,按照五万台的预订,销售额大约1300亿,但是市值根据adr小米美股的涨幅,就知道已经体现400来亿。

总的来说,小米超过了我之前对小米造车的悲观感受,但仍没有给市值破万亿的支撑,主要是在利润和技术上需要继续加把劲。

最后,祝愿小米这波股价大涨!市值翻倍[财迷]

精彩评论

标准版21.59万元、pro版24.59万元和max29.99万元,这可不朋友

一个连外观都抄袭的企业又能走多远?

怪不得小米股票有异动,有道理