百丽上市成功与否,不仅关乎自身的命运,也是高瓴资本张磊证明自身的一次机会。

©️懂财帝出品 · 作者|嘉逸

百丽国际曾被视为一个伟大的公司,市值一度超过1500亿港元,超过联想、阿里、万科等明星企业,是全球市值第二的鞋类公司。

这一点,高瓴资本创始人张磊是认可的。他在《价值》一书中还专门解释,百丽国际做成了中国乃至全世界都是规模顶级的零售网络,能把鞋做好的零售企业,是真正牛的零售企业。

2017年,在港交所呆了10年的百丽国际私有化退市,83岁的创始人邓耀感叹“百丽气数已尽”,张磊选择接盘,并称之为这是一笔“三倍回报”的交易。

但张磊想要获得回报的心情似乎有点急,2022年3月,百丽国际带着新名字——百丽时尚(以下开始简称“百丽”)提交IPO申请,以失败告终。两年后,百丽再次发起IPO冲击。

经过张磊多年的改造,百丽确实有了新面貌。营收增速线上渠道占比增加,产销速度变快等。有进步,但不多。

而更显眼的是百丽的新毛病——高达80%的负债率,远高于百丽国际时期。把上市首要目的是还债摆在台面上,投资者会愿意买单吗?

百丽上市成功与否,不仅关乎自身的命运,也是张磊证明自身的一次机会。

01|改朝换代

百丽的往日辉煌,与创始人的商业敏感性有莫大关系。

20世纪80年代,在香港鞋业闯出名堂的邓耀嗅到改革开放的红利,创立Belle(百丽)品牌,通过“香港设计—内地生产—香港销售”的模式与内地工厂开展代工业,轻松赚取近10倍的利润。

不久,邓耀察觉到内地消费潜力即将迎来爆发期,便着手在内地建立全产业链。正是在深圳蛇口寻租土地时,他与后来的“黄金搭档”盛百椒相识。1991年,百丽鞋业有限公司在深圳成立,盛百椒担任CEO。

随着百货商场在国内崛起,邓耀感知到一个全新销售渠道的变革机遇。抢在同行缓过神之前,百丽已占领了绝大部分百货商场渠道,在定价上有绝对话语权,标价能比同行高两三成。

先发优势把百丽于2007年送上港交所,邓耀保持大幅扩张的节奏。

2007年至2013年间,是百丽最好的、也是最后的好时光。直营门店规模由几千直逼2万家,基本覆盖全年龄、全价位的超级品牌矩阵形成,拉动净利润年均增速20%以上,将百丽市值带到巅峰的1500亿港元。

然而,行业命运的转折点已悄然埋下。

中国鞋业的竞争日益加剧,数据显示,2012年国内从事鞋业生产的企业达7200多家。ZARA、H&M等快时尚品牌把行业的产销速度提高至两周左右,令百丽长达半年的更新迭代,相形见绌。

与此同时,以淘宝为代表的电商平台一路狂飙。无论在供应链反应速度、更新频率还是设计风格,都完胜百丽。

短短两年时间,百丽的净利润便腰斩。

百丽不是没有意识到危机的到来,只是无法做到自我流血革命,更多是伤筋不动骨。

早在2008年,百丽就开始电商转型,先后成立了淘秀网和优购网上鞋城,除了销售百丽旗下品牌,也会卖其他品牌。当时,百丽的野心甚至是希望与京东同场竞技,这曾被视作传统企业电商转型标杆。

但优购网最终没能给鞋履行业开拓出一条可行性的道路,相反,其敲响了百丽衰落的丧钟。

由于线下体量非常大,百丽难掉头,电商业务最关键是价格便宜,线上价格肯定不能比线下高。为了保护线下门店,百丽的电商业务逐渐边缘化,最终沦为清库存的打折平台。百丽财报显示,其电商业务销售占比低于4%。

百丽曾几乎抓住了每个风口,却错失电商发展的黄金期,这也是许多传统鞋履品牌的缩影。即使百丽平均每天关掉2家店,也挽救不了颓势。

2017年7月,在股价“跌跌不休”的情况下,百丽主动选择了私有化退市。停牌前,报价5.27港元/股,市值仅444亿港元。高瓴资本和鼎晖投资牵头,以对价531亿港元创下当年并购交易市场金额之最。

邓耀和盛百椒选择售出全部股份,套现约136亿港元离场。高瓴资本投入最多,取得百丽的控制权。

虽然这笔交易存在近100亿元的溢价,但对张磊而言是不错的买卖。

百丽并未走到“山穷水尽”的地步,其现金流稳健,无有息债务。2016年,百丽的资产为317.46亿元,负债51.22亿元,资产负债率16.1%,处于健康水平。

此外,百丽深耕产业数十年,从办工厂到铺设线下门店,打造了垂直一体化的业务模式,这也是张磊看中的实力。

尽管百丽没能成功转型,但其历史品牌价值还是有性价比,市场没法完全推翻。

最新招股书显示,以2022年零售额计,百丽以12.3%的市场份额位居中国时尚鞋履市场第一,远高于排名第二(占比9.1%)的公司。

02|换汤不换药

把百丽收到囊中后,张磊开始大张旗鼓的改革,试图把百丽曾经犯下的错一一补上。

数字化改造,是张磊大写特写的新故事内容。

邓耀和盛百椒执掌时,往往是根据市场的需求预估鞋的产品开发期。从鞋样的设计、备料生产、定型到上架销售等一系列流程,一般需要6个月甚至更长时间。

经过快时尚巨头ZARA和SHEIN、淘宝天猫等电商洗礼的市场,百丽半年的更新迭代显然没有竞争力。

为此,张磊大刀阔斧进行数字化改造,采纳柔性供应链体系,核心是“订、 补、迭”货品模式,希望最大限度地缩短产品上市时间和降低库存积压风险。

以主品牌Belle品牌为例,在推出夏季新品前,会先生产预估销量的40%,保证足够的库存。

推出新品后,根据市场反馈对热门产品追加生产,最快15天内出货。财报表示,在典型的季节,Belle销售总额中约有30%是通过补货完成的。

如果需要基于新流行趋势,重新设计另外的夏季新品,并在当季发货,从开始策划到新款送达门店,整个过程一般最快为25天。

半年与25天、甚至15天相比,百丽的确大大提速,数字化转型取得了成效。

然而,与SHEIN相比,百丽还是太慢了。一件成衣从设计研发、下单生产、裁剪包装到物流发货,SHEIN最快仅需7天。

甚至和同行相比,百丽半年左右的存货周转天数也属更久。红蜻蜓需要3个月左右,李宁不到2个月。

从本质上来看,张磊只是对百丽原有效率和产能进行一定的优化和提升,着重放大规模优势。用通俗的话来讲,换汤不换药。

销售渠道的优化同样如此。

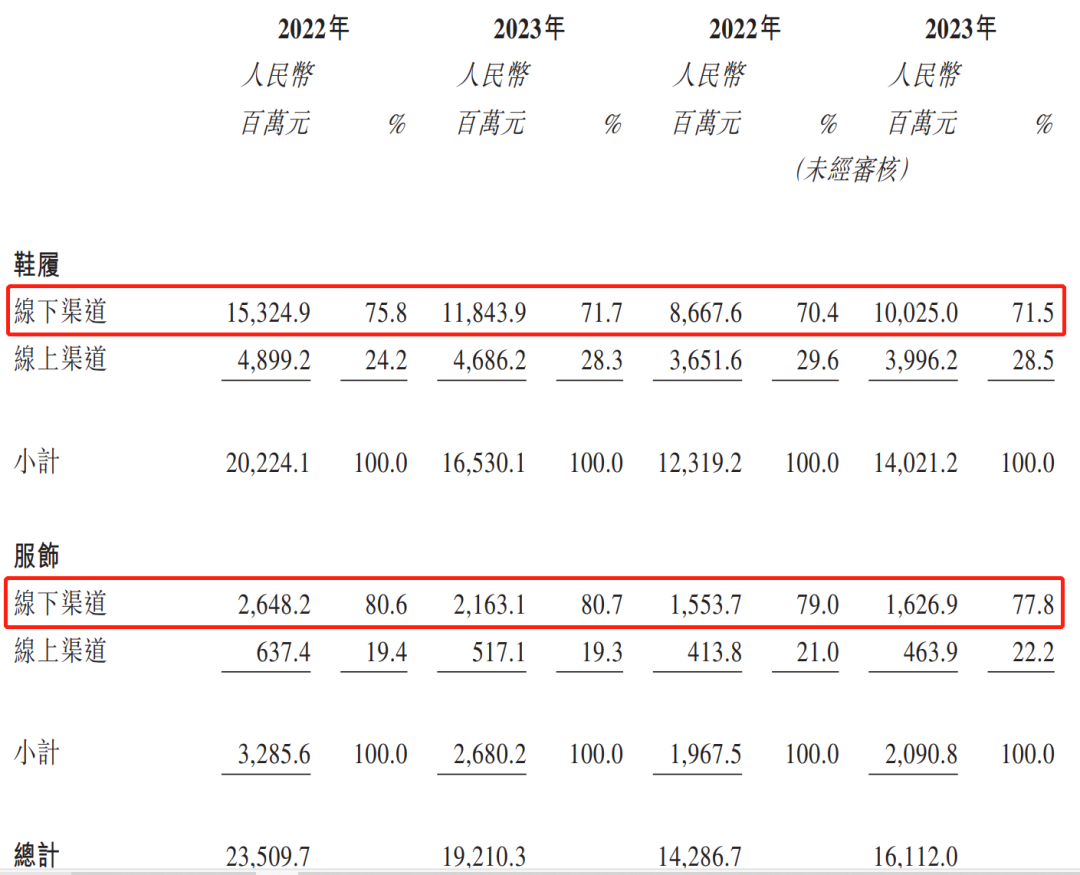

招股书提到,优化线下零售渠道的举措为“在巩固与位处主要地点的百货公司合作关系的同时,重点发展购物中心渠道”。这意味着,线下渠道仍放在比线上渠道重要的战略位置。

一方面,百货商场对公司鞋履业务收入的贡献由截至2017年2月28日止年度的超过70%,降至2023年11月30日止九个月的不足40%。

另一方面,线上渠道的收入贡献由截至2017年2月28日止年度的不足7%大幅增加至截至2023年11月30日止九个月的约28%,而线下收入依然超过70%,服饰业务的线下渠道销售收入占比更是高达80%。

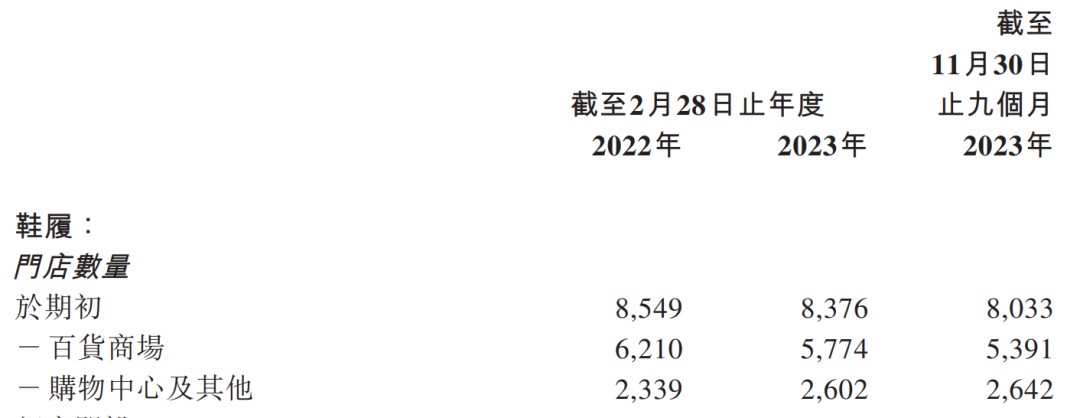

截至2023年11月30 日,百丽共有8361家直营门店,包括鞋履门店7444家。其中,鞋履的百货商场数量不断下降,购物中心则呈上升趋势。

从百货公司到购物中心,更多是出于适应不同的消费习惯而迁移了线下销售地点,而非销售渠道的根本性颠覆。

换句话来说,张磊是换汤不换药。

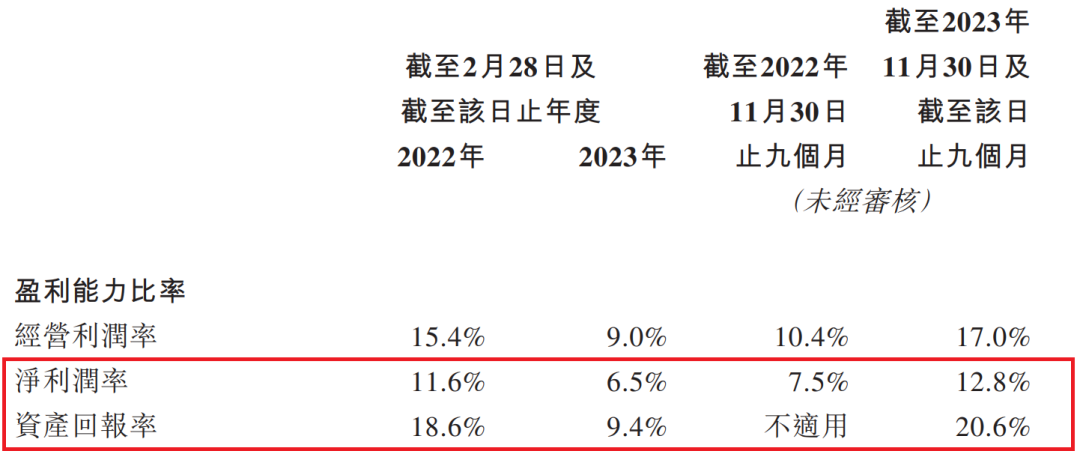

庞大的线下销售网络也给百丽带来高昂的成本,拖累利润水平。报告期内,百丽时尚有超过2.9万名雇员,其中1.9万名为零售人员,总员工成本分别为48.53亿元、45.28亿元及31.64亿元,占同期收入的比例为20.6%、23.6%及19.6%。公司的毛利率水平能够达65%左右,但净利率分别仅有11.6%、6.5%及12.8%。

百丽的犹豫背后,庞大的渠道资源被认为是命脉。达芙妮的老路,百丽肯定不愿重蹈覆辙。

同为传统鞋履品牌,达芙妮和百丽面临着类似的困境,但前者比后者做得更决绝,为此也承担了更沉重的后果。

2019年,达芙妮开始退出实体零售,转战线上经营,日均关店6家,门店总数从2820家缩至425家。当年,营收随即腰斩,由41.27亿港元暴跌至21.16亿港元。

第二年8月,达芙妮宣布将彻底退出中高档品牌的实体零售业务(包括大陆及台湾)。至此,业绩持续恶化。截至2023年6月,达芙妮营收仅剩1.23亿港元。

在电商时代,如何平衡线上线下,对百丽仍是个不小的挑战。

03|张磊的赌局

张磊曾对外宣称,投资百丽是一笔“三倍回报”的交易。从私有化开始,他就在玩资本游戏。

百丽私有化的整体估值为531亿港元,要约收购规模为453.11亿港元。高瓴资本以56.81%持股成为第一大股东,第二大股东是鼎晖。

对于这部分资金的筹集,高瓴和鼎晖分了两步走。

现金投资173.11亿港元,按持股比例,高瓴支付了98.3亿港元。

剩余的280亿港元,则以百丽股份作为质押担保,从美国银行获取280亿港元的债务融资。

也就是说,张磊以不到100亿港元的现金,撬动了价值301亿港元的控股权。

而这280亿债务,百丽至今未能还清,这正是百丽三番两次寻求上市的原因。

招股书显示,募集资金首要目的便是偿还债务。截至2024年1月31日,百丽约31.41亿港元的境外银行借款。

债务危机之下,百丽却持续大额派息。截至 2022 财年、2023 财年以及 2023 年 11月末止,百丽时尚分别向股东分派了20 亿元的股息,但这些年份合计净利润 60.5 亿元,勉强覆盖这部分派息。

2019年张磊操刀分拆滔搏体育上市,也是还债的一步。

此前在鞋履业务陷入困境时,运动服饰代销业务发展势头稳健,对业绩贡献良多。接手百丽后,张磊就以股权转让的方式,把运动服饰代销业务全部注入了滔搏。

滔搏是国内最大的阿迪、耐克经销商,旗下还有彪马、匡威、北面等诸多品牌的国内经销权。IPO时,滔搏募资净额约76.22亿港元,其中近5成即为偿还百丽及同系附属公司的未偿还款项。

和百丽一样,滔搏也在进行大额分红。其IPO招股书显示,2017、2018、2019财年,净利润分别为13.17亿元、14.36亿元、22亿元,其附属公司却给股东支付股息16.1亿元、22.2亿元、5.7亿元。

滔搏上市后,市值最高时曾超过700亿港元,但公司控股股东多次减持。2020年,百丽体育以10.5港元/股的价格转让了滔搏2.77亿股股份,占总股本的4.46%,套现29亿港元,张磊从中已获得一定的回报。

2021年以来,滔搏股价不断走低,最低见5.01港元/股。截至2024年3月22日,每股5.32港元,且流动性非常有限。

滔搏在资本市场表现不佳,加快了百丽重返港交所的步伐。但退市容易入市难,据弗若斯特沙利文的预测,2022年至2027年鞋履市场将以4.3%的复合年增长率缓慢发展,2022年百丽IPO就无疾而终。

恰好也是这一年,高瓴陷入裁员风波。据公开消息,高瓴计划“消费组全裁,TMT组优化以及转去看科技”。

早年间,投资腾讯、京东、美团等互联网大厂的战绩把张磊捧上神坛,但投资格力巨亏百亿,把他拉下了神坛。

报告期内,百丽时尚的收入规模分别为235.1亿元、192.1亿元及161.12亿元,呈下降趋势;净利润分别为27.35亿元、12.57亿元及20.58亿元,整体有所下降。

而张磊在《价值》中这样解释百丽为什么牛:百丽仍是一家年销售额超400亿,EBITDA(税息折旧及摊销前利润)超60亿的企业。

7年时间,张磊没有让百丽重现往日辉煌。匆匆把转型不彻底的百丽推到台前,投资者或不会轻易押注。

毕竟,一代“鞋王”贵人鸟陨落的余震尚未消散。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

“点赞”“在看”与 “分享”,你对作者最大的支持。

精彩评论