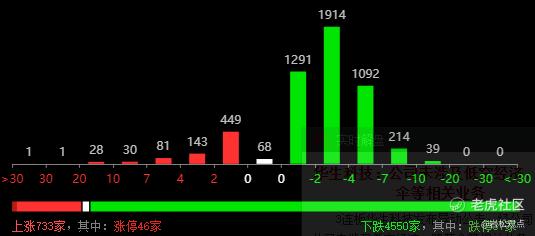

今天市场走出了普跌行情,有4500多家公司是下跌的,仅700多家公司上涨。

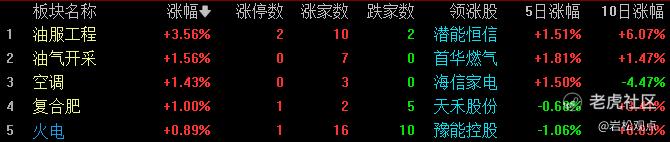

多数板块都陷入调整,而石油板块逆势拉升,表现亮眼。其中,油服工程板块大涨3.56%,油气开采板块上涨1.56%。潜能恒信涨超13.6%,准油股份、贝肯能源、龙宇股份等涨停。

一、消息面

今天石油板块逆势走强和市场预期石油供给偏紧,石油价格可能继续上涨的消息有关。

俄罗斯周日又大规模空袭了乌克兰之前,俄罗斯还对乌克兰能源系统进行了最大规模的空中轰炸。而俄罗斯本月至少有七家炼油厂遭到乌的无人机袭击。与此同时,能源服务公司贝克休斯的数据显示,上周美国活跃钻机数减少了一个,降至509个,预示未来供应可能会受到影响。

另一方面,FGE公司的数据显示,本月上半年原油和燃料的在岸库存减少了1200万桶,是过去几年平均水平的两倍,全球石油库存下降幅度高于往常,也会加深对供应充足性的担忧。

中东、美洲和俄罗斯是全球三大石油产地。中东和俄罗斯在打战,能源设施遭受袭击,而美国的钻机减少,供应能力收缩的同时全球石油库存又快速的下降。国际能源署(IEA)在3月石油市场报告中预测,2024年全球石油供需前景将从上月的供应过剩转为短缺。

二、行业大幅增长,估值处于低位

油服上涨如果纯粹是消息刺激的话就没什么好看的了。但在浏览新闻的时候,发现三大国际油服公司2023年报都是大幅增长的,像斯伦贝谢23年净利润增长37%、哈里伯顿增长68%、贝克休斯不但扭亏,还大幅盈利19亿美元。

然后又翻了下国内油服公司业绩,多数公司预告23年业绩也大幅提高。杰瑞股份营收增加21.94%;利润增加9.61%、中曼石油预计23年净利润增加58.94%至68.88%;通源石油预计净利润增长124.42%~214.19%;贝肯能源预计净利润同比扭亏为盈;海默科技预计增长114.77%至186.36%,扣除净利润更是同比增长2至4倍。

那A股估值如何呢?

A股油服工程行业目前市盈率20.47倍, 市盈率PE百分位(TTM)16.24%,市净率1.54倍,历史分位19.11%,市净率和市盈率位置都不高。

国内外行业公司业绩都在大幅增长,行业目前的估值还是处于较低位置的,那就值得进一步研究了。

三、油服工程

油服行业即油田技术服务和装备,是一个集装备制造、工程施工以及地质勘探为一体的综合性行业,主要为石油生产过程提供勘探、开发、储运、炼制、销售、化工等一系列环节工程服务。

按照时点可进一步细分为:①油气开采前的勘探、钻完井等油气田服务和装备;②油气开采后的分离净化、储运等油气工程服务和装备。

行业特点:

1)周期性。行业受国际油价影响较大。例如,油价上涨时,油气开发公司加大投资,油服公司的业务量和价格也会随之增长。

2)市场集中度高、资金、技术壁垒明显、垄断性高。几大国际巨头掌握了核心技术,长期占据了大部分市场份额。国内85%的市场份额被“三桶油”占据。

3)产业链长、专业性强、国际化。成长为国际巨头油服公司需要具备一体化综合服务能力、在少数领域具有绝对优势、开拓国际市场能力。

4)油服企业资产具有专用性,只能在这个行业使用,退出壁垒高,投资风险巨大。

投资逻辑:业绩兑现

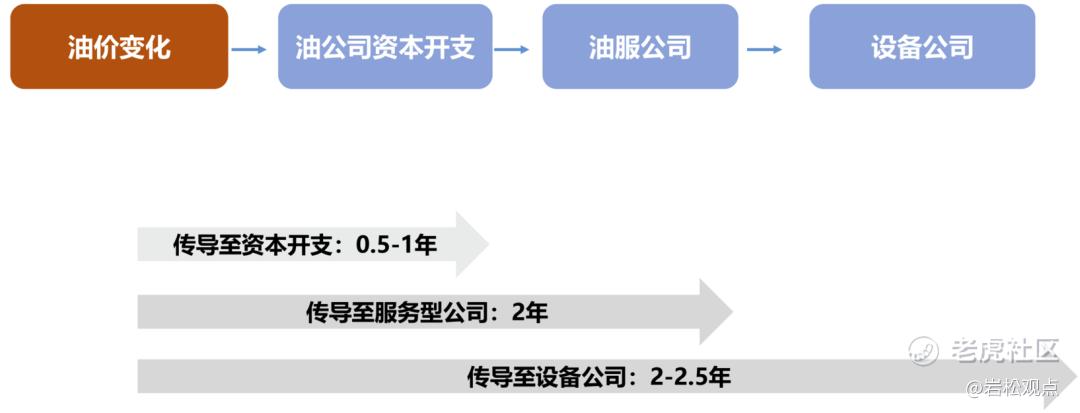

油价高低会影响油气开发收益,因此石油公司参考油价走势调整勘探和开采的资本开支。当油价升至原油开发成本以上,石油公司将提高勘探和开采强度,油服行业景气度上行。

从油服产业链的传导上看,油价变化传传导至石油公司的资本开支环节是大概是0.5-1年,在传导至服务公司大概需要2年时间,传导至设备公司业绩大概是2-2.5年。

布伦特原油价格在2020年有一次急跌,最低创下了15.98的最低价,之后连续上涨,2022年又创出了139的最高价。2023年基本在70~80左右区间震荡。如果石油公司在2021~2022年开始增加资本开支,按照1~2年的传导时间,23年~24年正好传导到油服公司和设备公司。所以我们就会看大国内外的油服公司2023年业绩都在大幅改善。

从国内看,2022年,中国石油、中国石化、中国海油的原油储量均实现增长,同比增速分别为6%、15%和10%。由于新增储量较大,中国石油、中国石化、中国海油的储量替代率均位于1以上,尤其是中国石油国内原油储量接替率达221%,创历史新高。

3月的“两会”上国家在战略层面继续强调油气资源安全保障,“三桶油”也积极响应国家“增储上产”号召,提高资本开支和油气产储量。2023年,“三桶油”上游资本开支维持高位,中国海油资本开支同比增长28%。从新签合同来看,2023年中油工程、海油工程海外新签合同均大幅增长,包括中海油服墨西哥技术服务合同、海油工程卡塔尔总承包合同等。国内油服公司大多是三桶油旗下公司,母公司资本开支持续增长的情况下业绩大概率是不会差的。

四、A股油服工程板块格局

按照申万分类标准,油服工程板块是石油石化(一级)板块的下属二级行业,同级的二级行业的还有油气开采Ⅱ、炼化及贸易板块。油服工程又细分为油田服务、油气及炼化工程两个三级行业。

申万油服工程板块一共13家上市公司,是比较近简单的行业,细分来看:

油气及炼化工程板块6家公司,竞争格局清晰,中油工程为绝对龙头,22年营收超800亿,净利润7亿,海油工程行业排名第二,22年营收接近300亿,利润8.5亿。剩余公司22年利润都不超过1亿,营收从5亿到30亿不等。

油田服务板块7家公司,石化油服22年营收超700亿,规模最大,但利润只有几亿;海油发展、中海油服22年营收分别为357亿、478亿,利润分别为21亿、22.5亿。综合看这三家公司处于第一梯队。另外,中曼石油22年营收31亿,利润5亿。除了这4家公司,其他公司营收不过10亿,利润低于1亿。

五、核心公司基本面分析

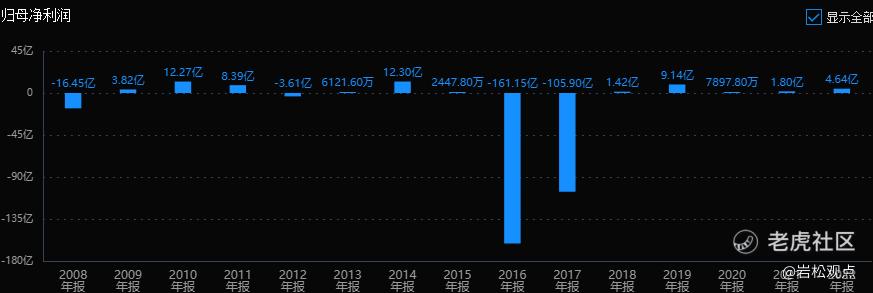

1、中油工程

公司是中国石油下属公司,历史业绩一般,利润从2015年到22年逐年减少。

风险角度看,经营活动现金流三年总和1.21%,数据很差;公司无商誉,无大股东质押,无高管大股东减持。现金流差会不会是行业特征呢?

经营层面看,营业收入三年平均增长速度:2.27%;扣非净利润三年平均增长速度:0.99%,公司成长性很差。

最后看看估值情况,滚动市盈率24.4倍,处于历史平均低位区;市净率0.69倍,当前市盈率、市净率均处于历史平均:中低位区。

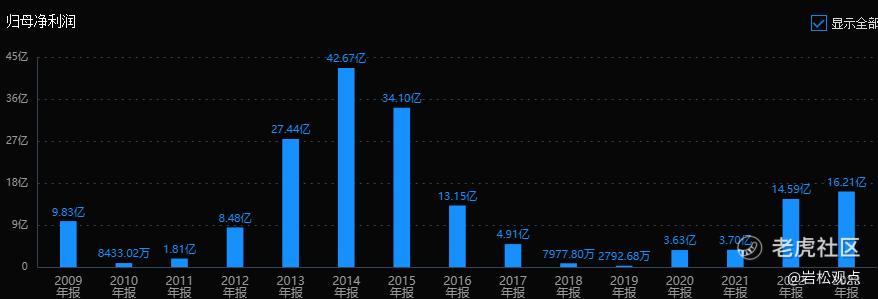

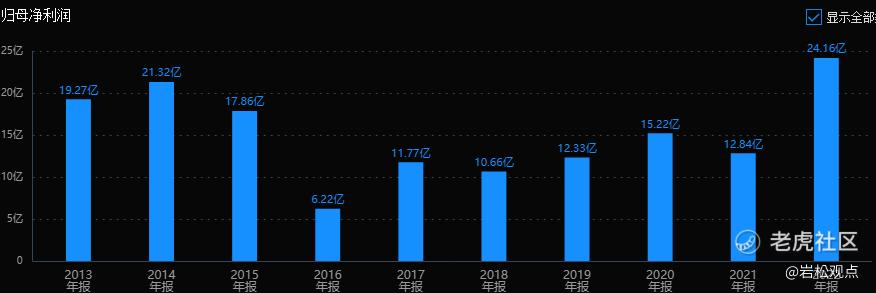

2、海油工程

公司是中海油集团旗下,我国唯一承揽海洋石油、天然气开发工程建设项目的总承包公司。历史业绩呈现典型的大波动特征,2014年42.67亿,2019年不到2千万,最近几年回升到16亿。

风险角度看,经营活动现金流三年总和 44.17%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险。

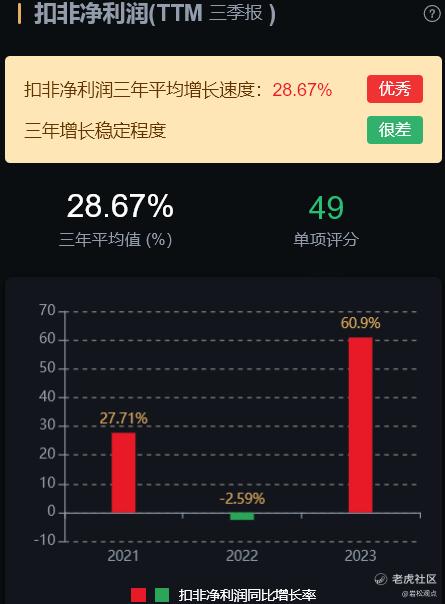

经营层面看,营业收入三年平均增长速度:20.7%;扣非净利润三年平均增长速度:109%,利润改善明显。

最后看看估值情况,滚动市盈率12.7倍,市净率1.11倍,当前市盈率处于历史平均低位区,市净率处于历史:中低位区。

3、石化油服

公司是中国石化旗下公司,历史业绩同样不理想。

风险角度看,经营活动现金流三年总和 20.96%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:4.68%;扣非净利润三年平均增长速度:104%,利润增速在加快。

最后看看估值情况,滚动市盈率56.47倍,市净率4.25倍,当前市盈率处于历史平均低位区,市净率处于历史中低位区。

4、海油发展

公司是中海油集团下属公司,历史业绩看起稍微好一点,22年还增长了90%,23年三季报也有两位数增长。

风险角度看,经营活动现金流三年总和 27.65%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:13.95%;扣非净利润三年平均增长速度:58.67%,对比前面两个公司,海油成长性算不错了。

最后看看估值情况,滚动市盈率12.4倍,市净率1.42倍,当前市盈率处于历史平均:低位区;但净率处于历史平均:中高位区。

5、中海油服

同样是中国海洋石油集团旗下公司。2015年后业绩出现比较大波动,差的时候几千万,好的时候2~3十亿。

风险角度看,经营活动现金流三年总和 72.21%,数据优秀;公司无商誉,无大股东质押。无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:10.7%;扣非净利润三年平均增长速度:72.77%,最近一个年度的利润改善非常明显。

最后看看估值情况,滚动市盈率27.23倍,市净率1.7倍,当前市盈率、市净率均处于历史平均:中低位区。

六、总结

油服行业是油气开采的辅助行业,行业景气度受到油价影响,国内油服行业主要被“三桶油”下属国企垄断,公司业绩呈现周期波动的特征。

目前全球上游资本开支有望持续回升,海上油气资本开支保持强劲增长,油服市场景气度不到上升,国内油服企业有望充分受益于母公司资本开支增长和海外市场开拓。

石油安全关系国家能源安全,行业公司又是三大石油公司的嫡系部队,经营风险不大。落实到个股上,目前属于周期性改善阶段,但行业特点决定了公司业绩爆发性不会像其他新兴行业那么大,其中中海油下属的海油工程、海油发展的业绩表现更稳定。

精彩评论