一、整体情况

周五盘后美团公布了2023年第四季度财报。单从数据来看,还是超出市场预期。美团Q4营收增速22%超市场预期,经调整净利润也大幅超预期,新业务减亏也超预期,不过这个也是因为目前市场对美团的预期已经拉低了,而且仅仅是跟市场预期比,另外美团是中概股,超预期也不意味着股价会涨。

这次财报一个很重要的信息就是财报明确表示了新业务减亏成为美团核心目标!意味着美团优选等新业务开始要减少投入,聚焦本地核心业务,这对美团是个比较大的利好!

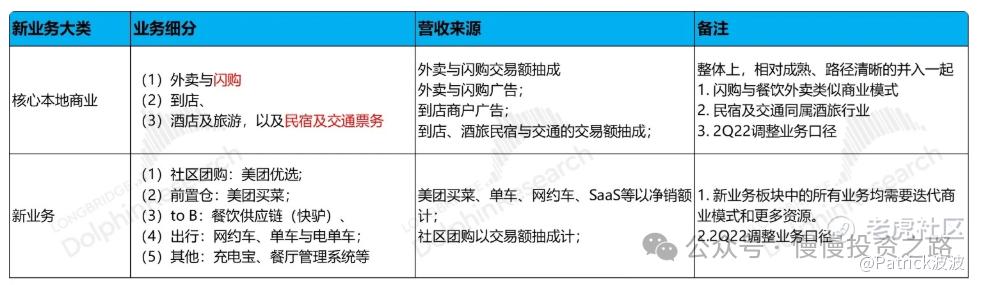

美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况,重点还是给大家展示下美团的财报数据,至于对美团财报的看法,感觉能说的不多,之前财报也基本都说过了,有兴趣的朋友到时候可以看下文章末尾美团历史财报文章链接。

二、财报核心数据

1.营业收入—继续维持20%+增速

美团四季度营收736.97亿元人民币,同比增长22.6%,除了拼多多外,是为数不多能连续6个季度保持20%+增长的互联网公司,按业务分(美团2022年Q4开始更改了财报业务划分模式):

本地核心业务:Q4收入是551亿元,同比增长26.7%;

新业务:Q4收入186亿元,同比增长11.5%,新业务的增速放缓,也侧面印证了美团开始调整美团优选等新业务,重点不再是扩大市场,而是减亏。

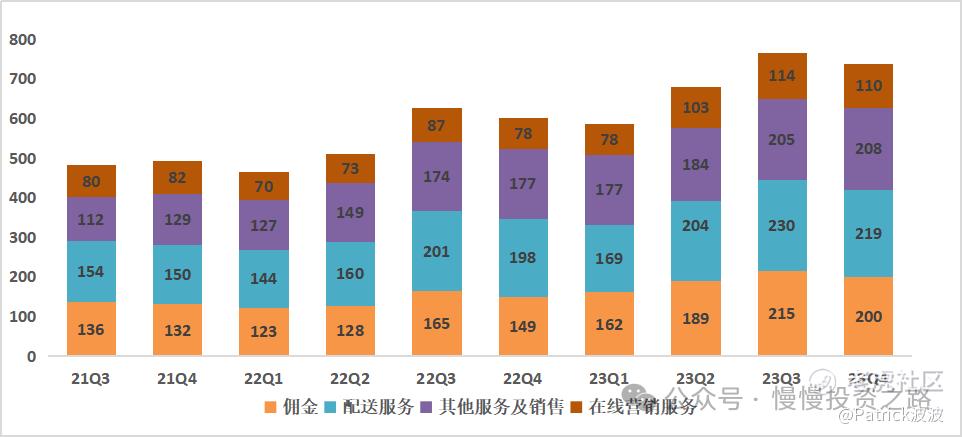

附:美团营收情况数据:

按性质分:

配送服务:Q4收入219.3亿元,同比增长10.9%,这部分主收入全部来源于本地核心业务,也是美团基本盘外卖部分,增速为最近几个季度新低,外卖业务内地来自外部的竞争只有饿了么,现在也扩展到了香港,目前看饿了么对美团的压力相对还小,市场传言会跟抖音合作,这个充满不确定性,所以不太好说。但本季度10.9%增速,主要还是外卖业务也遇到了一定瓶颈。

佣金: Q4收入200亿元,同比增长33.9%,增速比较快,远高于外卖配送服务增速,多出的部分主要是跟到店,酒店及旅游部分商家收入增长有关。

在线营销服务:Q4收入109.8亿元,同比增长41.4%,这部分主要是广告收入,为美团增速最高的业务。

其他服务及销售:Q4收入207.9亿元,同比增长17.8%,这部分主要来自美团买菜等新业务。

按业务类型划分收入情况如下:

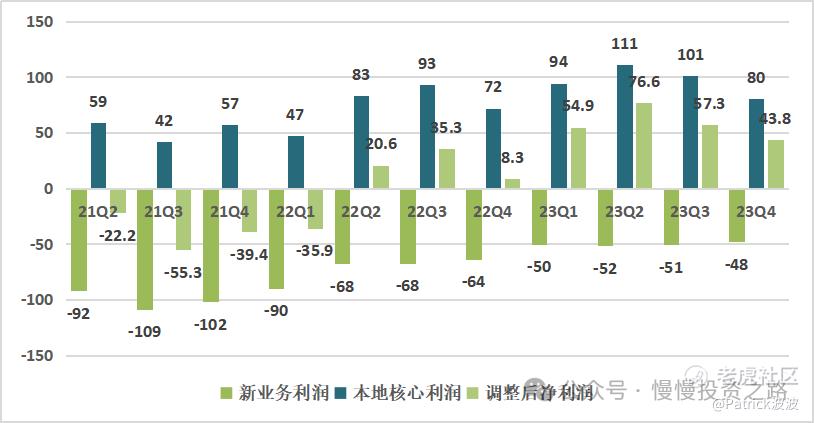

2.盈利情况—新业务减亏进行时

调整后净利润:Q4调整后的净利润43.8 亿元,同比大增427.7%,超市场预期。

按业务来看,本地核心业务经营利润为81亿。同比增长11.4%,新业务亏损48亿,亏损跟去年同期对比减少了24.1%,比上个季度少了3亿。之前美团就传闻要调整新业务模式,重点不再关注市场份额而是减亏,从Q4来看,减亏力度改善还不是很大,重点要看今年Q1和Q2情况。

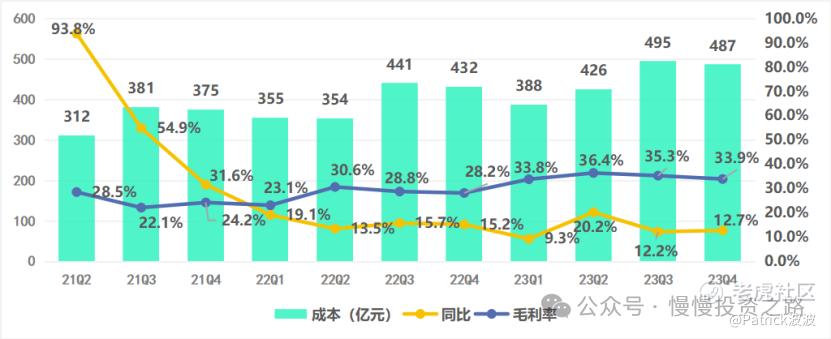

3.成本费用

毛利率:Q4美团毛利率为33.9%,收入增长22.6%,成本提升了12.7%,增速低于收入增速。

费用端来看,本季度费用同比增长34.6%,高于收入增速,主要是销售及市场费用增加比较多,销售及市场费用167.3亿元,同比增长55.3%,财报解释主要是用户激励,推广和广告开支增加导致,其实可以理解成面对抖音等的竞争导致的一系列的费用增加,研发费用和行政费用变化不大。

费用明细:

三、核心本地商业

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务。Q4整体核心本地商业的551.3亿元,同比增长 26.7%,2023年全年增长 28.7%。其中在线营销也就是广告增速增速最高的,也体现了市场需求的复苏。

美团闪购方面,财报提到了2023 年,美团闪购订单量同比增长超过40%。2023 年美团闪购的年度活跃商家也同比增长近30%。目 前「美团闪电仓」已覆盖200 多个城市。

到店、酒店及旅游业务在第四季度保持强劲增长,于2023年,到店、酒店及旅游业务交易金额同比增长超过100%,年度交易用户及年度活跃商家同比增长分别超过30% 和60% 。春节期间,到店业务实现新高,日均交易额较19年提高了 150%以上。春节假期前 5 天,到店团餐交易量同比增幅超 160%,休闲娱乐以及出行成交量同比增幅超 190%,酒店和旅行交易额也显著增加。这块相当于是美团的第二大业务,也是受抖音竞争最大的业务,目前看表现也算还不错。

即时配送交易笔数同比增长25.2%,增速低于配送收入,这个可能是外卖小哥数量增加,配送效率提升,以及配送费下降导致。

四、新业务—减亏上升到管理层核心目标

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。可以说是非常多的业务了,四季度新业务收入185.7亿,同比增速较上季放缓到 11.5%,经营亏损48亿,跟上个季度少了3亿,同比减亏26%。如之前财报我提到的观点:新业务最关心的是减亏。毕竟这里面每个项目都是非常烧钱,持续这么多年,一直在吃外卖的现金流,竞争对手已经纷纷在收缩一些非核心的新业务,聚焦自己的主营核心业务,即使是拼多多已经做到了市场份额第一的多多买菜,也开始在克制扩张,把重心投向了海外电商Temu。对于一直在亏损的美团优选更应该这样做。

新业务重点要看美团优选和美团买菜也就是现在的小象超市。对于美团优选,2023年美团优选的增长速度放缓,亏损金额已经开始减少。管理层财报和电话会议上明确提到:2024年,美团将进行战略调整,改善商业模式,目标是大幅减少经营亏损。相较于关注市场份额,美团将更侧重建立核心竞争力和改善用户体验。未来美团计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。这个其实在之前已经就传出来过,美团当时股价也因为这个从底部60块来了一波50%的反弹到90块,这个对美团来说其实是财报非常重要的信息!对美团也是重要的利好,如果新业务减少亏损30亿,意味着美团净利润就能增长30亿!而且新业务减亏30亿难度一定小于本地核心业务利润增长30亿。

美团买菜去年12月就升级为全新品牌小象超市,标志着美团正式从食杂品类转型为在线超市。去年小象超市的交易金额同比增长约 30%,这部分透露的信息不多,但跟美团优选一样,重点依然是减亏!

五、个人总结

1、整体财报数可以说是超预期,但确实也是因为美团在经历过抖音竞争后,大家对美团的预期已经大大降低。美团三大业务支柱:外卖+到店及酒旅+新业务。本季度来看三大业务的表现:外卖受限于行业瓶颈增速只有10%,到店及酒旅受益于消费复苏增速相对不错,而且是有抖音竞争情况下,新业务则明确了减亏是首要目标,这三大支柱从财报来看,起码隐患没有之前想的那么大了。

2、本季度美团营收增速26%左右,调整后的净利润达到了43.8亿,同比增长427%。虽然收入增速已经不高了,但美团的盈利能力还是提升了不少,2023年全年调整后的净利润可达232.5亿,PE只有22,2024年在减亏目标达成,外卖低增长,本地到店及酒旅相对高增速增长情况下,美团的净利润仍然还有提升空间,估值也有空间。这个价格我个人觉得可以买了。

3、美团前段时间股价直接被打到了60港币,只有其股价峰值460港币的零头,但随后底部走出了一波50%的反弹,这个个人理解主要是在于美团明确了美团优选等新业务战略调整,减亏提升到首要目标。其实联想到阿里,拼多多,腾讯其实现在都在做减法,如拼多多即使是多多买菜已经站稳市场份额第一的位置,也实现了盈利,但仍然没有盲目争夺市场份额抢占市场,反而开始克制投入,把精力转向了更为核心的海外电商Temu业务。所以本次财报,管理层明确提到新业务减亏成为战略目标,这个对美团来说确实是个迟来的决定!

附:美团历史财报解读:

美团2023年Q3季报解读—分歧出现,美团是否迎来买入机会?

美团2023年Q2季报解读—核心本地商业稳健,新业务略微有点拉胯

美团2023年Q1季报解读—净利润创新高,静候反弹

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论

哎,美团是中概股,超预期也不意味着股价会涨

出了股价不好,其余的都很好

搞不懂为什么美团不回国内上市

江湖地位稳固的很,业务基本盘还在扩大,比较看好