美联储议息会议给出的预期是,今年大概率会降息三次,总共降75BP,鲍威尔在随后的讲话中也暗示未来即便通胀数据小幅上升,今年也会降息。美股叕创历史新高,中丐也跟着沾光。

谁知,又传出来一条消息说美国整了一个提案,要求把中国股票全部排除在美国共同基金的投资范围之外,一下子就把今天的港股吓尿了,恒生科技指数大跌3.5%,老美这是跌了心不带我们玩啊。

港股打新市场最近表现不错,春节后已经连续4只新股上市飘红,关注度也在提高,总算有个地能赚点零花钱了。

。。。

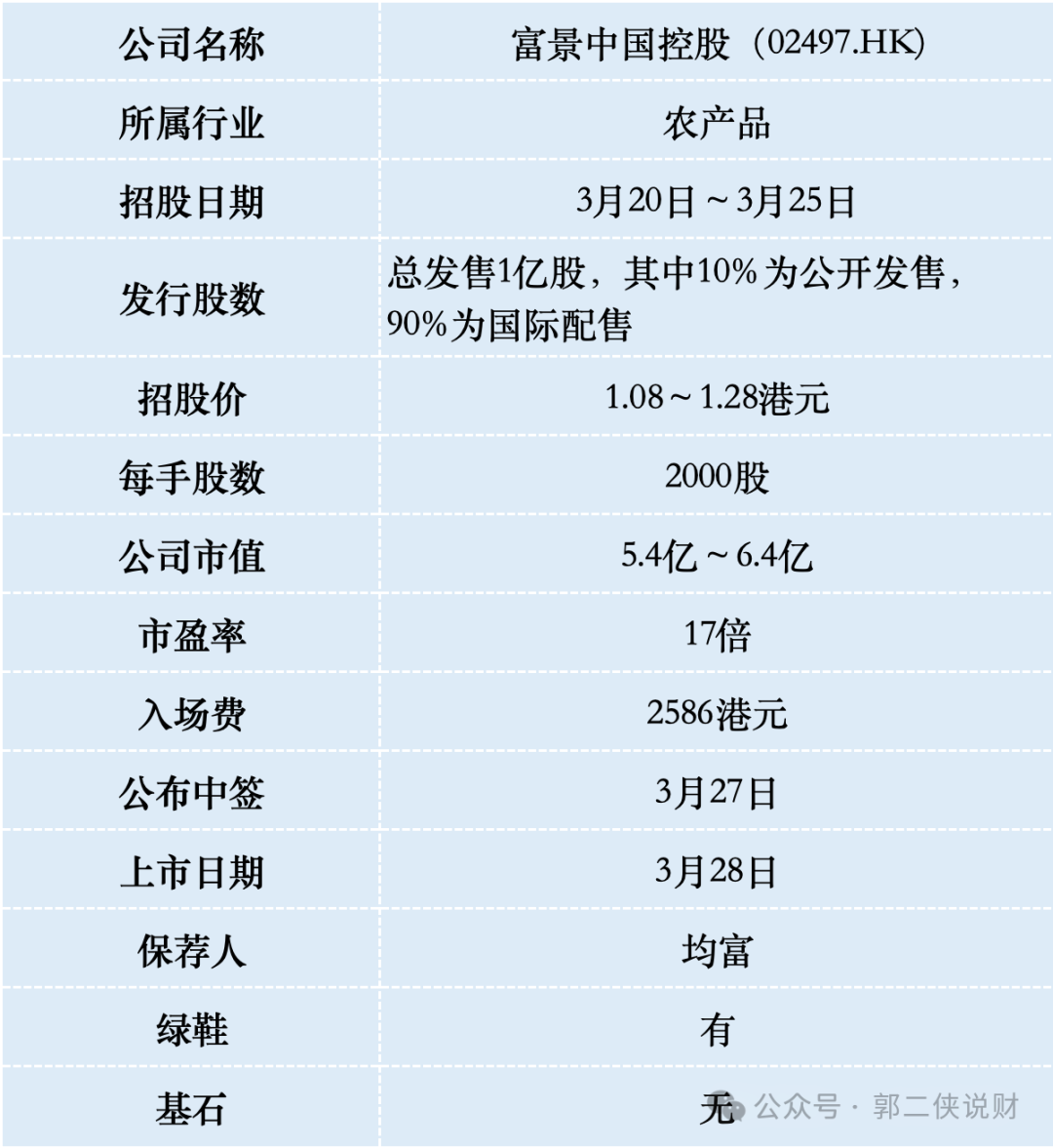

一、招股信息

二、公司概况

富景中国控股,自2012年开始在青岛市经营盆栽蔬菜农产品种植及销售业务,在青岛、西安和大连有三个种植基地,年产能超过100万盆。

按2022年的销售收入来算,其在山东省的市场份额为14.8%。

财务数据显示,在过去的2020年~2022年和2023年前九个月,富景农业的营业收入分别为1.21亿、1.55亿、1.27亿和1.21亿元人民币,相应的净利润分别为4377.8万、4730.3万、3181.2万和4111.7万元人民币。

富景农业在市场上供应的主要产品有茼蒿、油菜、苦菊、油麦菜、小白菜、生菜等。全国仅有33名员工,业务模式是批发给12名分销商,他们再向逾1000名终端客户转售。

富景农业特点是,盆栽蔬菜均在种植基地大棚种植,生产效率高,一年可达10至14熟,而且盆栽蔬菜是栽在盆内并以盆销售给客户,出售时仍然鲜活且尚未采收。

三、综合点评

富景中国控股这次是二进宫,曾在23年12月初在港股市场招股,在上市前夕又宣布因故推迟上市。

这次卷土重来相比上一次发行比例从22%减少到20%,即少发1000万股,募集资金相应的也减少了,总市值区间则维持5.4亿-6.4亿港元不变,让利不明显,可能是盘子太小已经没有多少缩减的空间了吧。

富景中国控股此次IPO发行比例占全部股份的20%,按照发行价中位数1.18港元算,募资1.18亿,没有基石都是流通盘。保荐人均富和稳价人民银历史上都是做妖的老手,这次怕是也来者不善。

从历史数据上来看二进宫的票胜率很高,但同样从历史数据来看,承销商超过20家的新股上市后涨的不多,这很好理解,如果想“围飞”作歹当然人越少越好操控,二者优劣相抵,这就很让人纠结了。

富景中国控股认购很火,现在已经孖展22倍,最终大概率超购50倍启动40%回拨,甲乙组各1万手,按照6000人申购算,预估一手中签率80%。

不管我们怎么选,狗庄都有后手优势,最近打新赚钱了,风险偏好提高,摸一把试试运气。

精彩评论