刚才美团财报已经发了,我就简单做个业绩数据跟踪吧,末尾可能会有个200字左右简单的点评,晚一点会发布业绩会管理层交流纪要,然后周日会发布长文点评(如果没有意外的话)。

即时零售日均单量6572万单,同比增长25.2%,超过我前瞻里的预期42万单(我的预期是6530万单日均)。

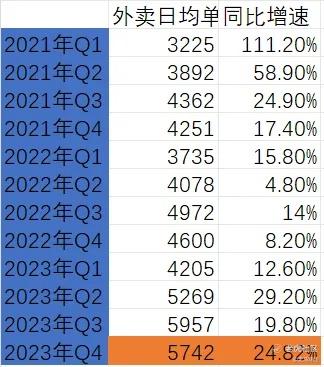

外卖日均单量5742万单,比我之前预测的5740万单略高2万,这个增速算相当不错的。

闪购单量日均830万单,比我之前预测的790万多了40万,大超预期。同比增速27.7%,是因为22年Q4疫情期间单量暴涨,基数实在太高了。闪购每次都给与厚望,然后每次都比高预期还更出色,一个字:厉害。

也难怪抖音(听说)想发力小时购,也难怪京东今年要重点发力小时达,即时零售是少有的有增量的市场,大家一起来卷增量吧。

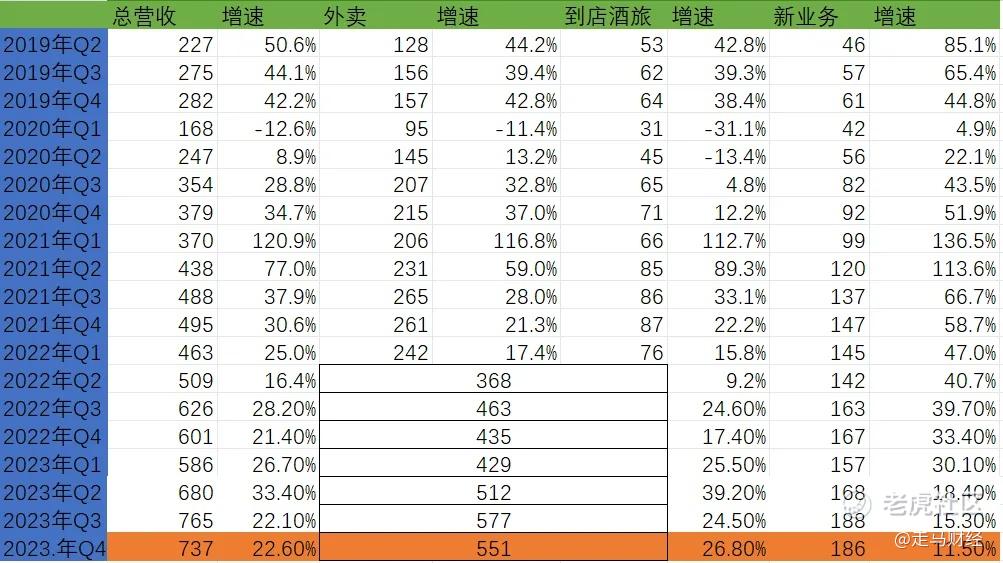

到店酒旅的GTV据说是同比增速100%,7000亿多些,具体多少我也不知道,但是跟我这个预测应该差不太多,大家仅供参考吧。反正公司现在也不公布具体数据了。

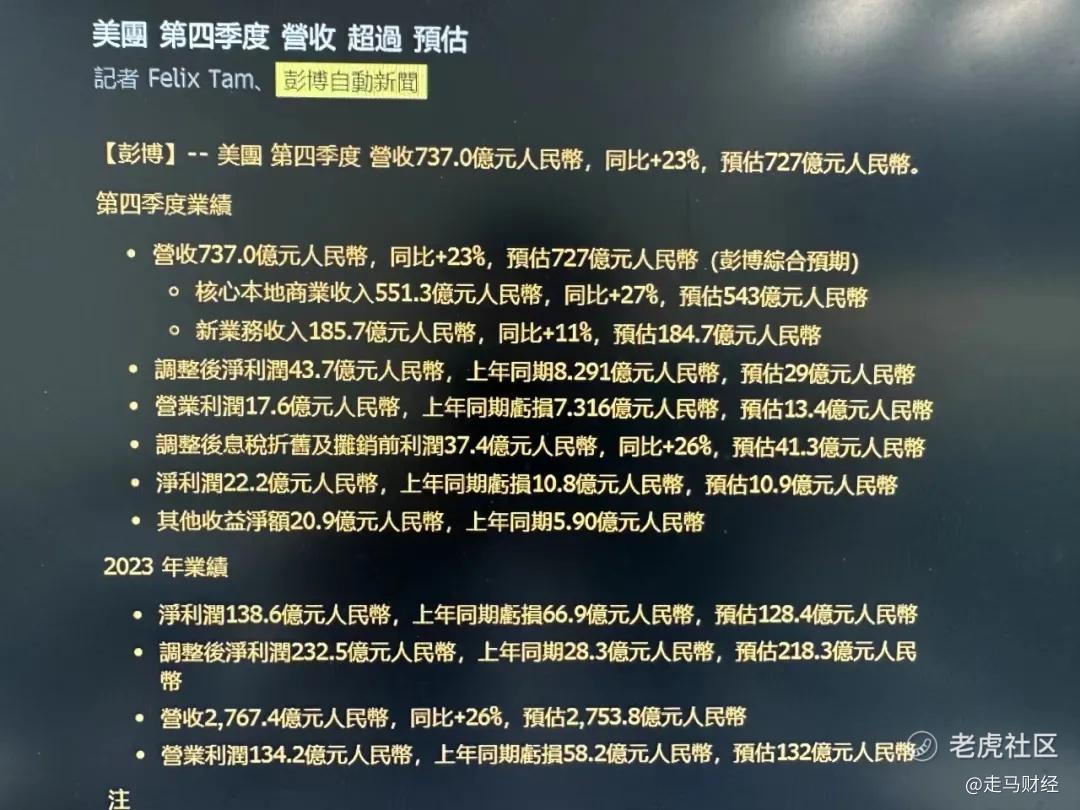

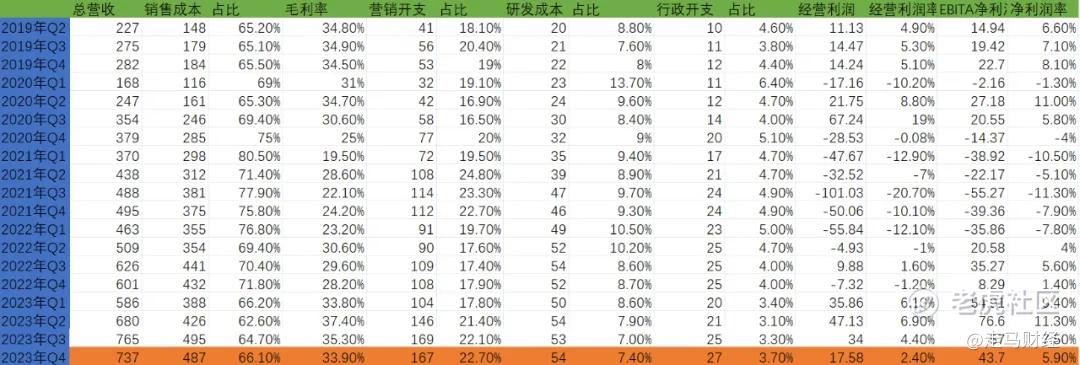

营收737亿,核心本地商业551亿,新业务186亿,这部分我的核心本地商业预期略高了些,新业务基本准确,大家还是看彭博预期吧。

彭博一致预期是营收727亿,本季度营收超过预期;核心本地商业营收551亿,彭博一致预期是543亿;新业务营收185.7亿,彭博一致预期是184.7亿。

经调整净利润(EBITA)为43.7亿,彭博一致预期为29亿,这个超预期比较多。

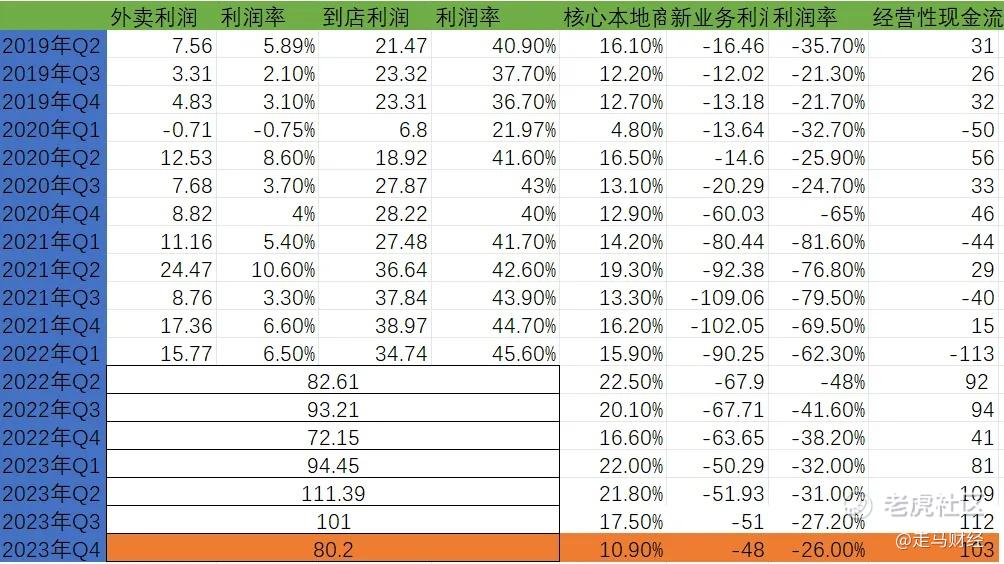

核心本地商业季度经营利润80.2亿,我之前预测82亿左右,基本一致,新业务亏损48亿,经营性现金流103亿,比我预测的79亿高很多。

最后看看成本和开支项,成本487亿,占收入比66.1%,高于上季度,但显著低于去年Q4,问题不大。营销开支167亿,环比下降2亿,但占比提升了0.6个百分点,说明市场竞争还是比较激烈,另外闪购也提升了补贴。研发、行政这些没啥好说的,比较平淡。经营利润和EBITA利润都比上季度低,本身市场预期就很差,这个表现是超过预期的。

最后简单总结一下,我尽量长话短说吧,长文再展开谈,敬请关注:

本季度市场预期非常非常低,这也是为什么三季报后一路下跌,因为指引本身就低,加上12月下旬美团好像又给了一份新的更低的指引,然后市场就崩了,当然那次更新的指引我不知道具体内容。

所以整体上,这是一份超预期的财报。或者说四季度的业绩本身,对市场影响并没有那么大,市场现在看的是24年的预期、新业务的调整、到店酒旅的竞争趋势。

所以,这次财报最大的超预期,可能是管理层在文件里写了对新业务的新观点:

2024年,我们 将进行战略调整,改善商业模式,目标是大幅减少经营亏损。相较于关注市场份额,我们将更侧重建立核心竞争力和改善用户体验。未来,我们计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。

这段话,可以说坐实了24年新业务可能会有大幅减亏的预期,最大利好。

另一个大利好,是闪购业务又又又又超预期。

小象超市GTV同比增长30%,行业在收缩,逆势增长。

核心本地商业超过市场预期,但比我个人预期低一些,可能还是市场竞争激烈,到店酒旅中部分GTV货币化率低,转换心态,直面竞争。 $美团-W(03690)$

精彩评论

连着看了好几篇美团的财报解读,你的最深得人心

不吹不黑很中肯,确实把美团说透了

财报中规中矩,但是我并不觉得是坏事

一直都觉得美团可以价值投资

超预期这个说法还是算了

手中有他的股票,有点慌张