1

今年1月份,我在香港旅行时,遇到一个同往香港故宫观展的内地年轻人,后来聊天相熟了些,发现他一直在玩快手。

作为一个快手mini股东,我自然免不了问他:你常用快手的原因是什么?

他说:我和家人在杭州郊区开小厂,身边的亲戚、同事、朋友几乎都用快手,我们经常用它聊天玩儿。

说话间,他拿出手机打开快手,里面有他的几个朋友在直播间里视频聊天,他戴上耳机,对我说:我有时也上线和他们连麦,多数时候只是听听他们在聊些什么,微信里面也可以视频,也可以群聊,但是不如这里直接、方便、轻松。

“我每天要在上面泡几个小时,睡觉前没什么事的话,基本上就来这上面和朋友们聊天,有时也去其他主播那儿玩玩。”

有一些快手股东,并不是短视频的重度用户,不了解快手的护城河为何物,也不知道它单用户日均2个多小时的消费时长是怎么来的。

在香港旅行这个年轻人或许可以给我们一些启示:快手沉淀出来的独特社区文化,对它的核心用户具备无可替代的价值。

社区和社交不同:社交天然需要融入全人群,所以最好是所有人都用同一个产品;社区天然物以类聚、人以群分,每个社区都会形成自己的精神内核,将社区内的人们紧密相连,而数亿个散落在快手上的社区——有可能只是双向好友,也可能是几个人、几十人的视频直播间,它们形成平等、互惠的独特社区文化,构成了快手隐秘的护城河。

快手的老铁们走进直播间,要么把你当朋友,要么把你当家人,无论怎样,你们之间是更平等的关系,它解决的,其实是人们的孤独感。

2

物质消费的尽头,是精神消费。社会生产力大发展,物质的需求是有限的,而精神文化消费没有止境。

你买一个品牌包包,汽车,其实也在为精神消费做了一次选择,它解决你的社会身份问题。

不同的时代,人们的精神生活方式截然不同,从看书,到听戏,到看电影,如今过渡到了短视频时代。

有趣的是,短视频同时连接精神和物质消费。一方面,它满足你的内容消费需求,部分消解你的孤独感;另一方面,它满足你购物、吃喝玩乐、看剧、看电影,甚至买房、买车、找工作等一应俱全的需求。

万物皆可短视频化,各行各业都在加入直播+。

不然怎么说快手命好,但光命好不够,还需要努力,而20号发布的这份财报,多少可以让我们看到,快手有多努力。

3

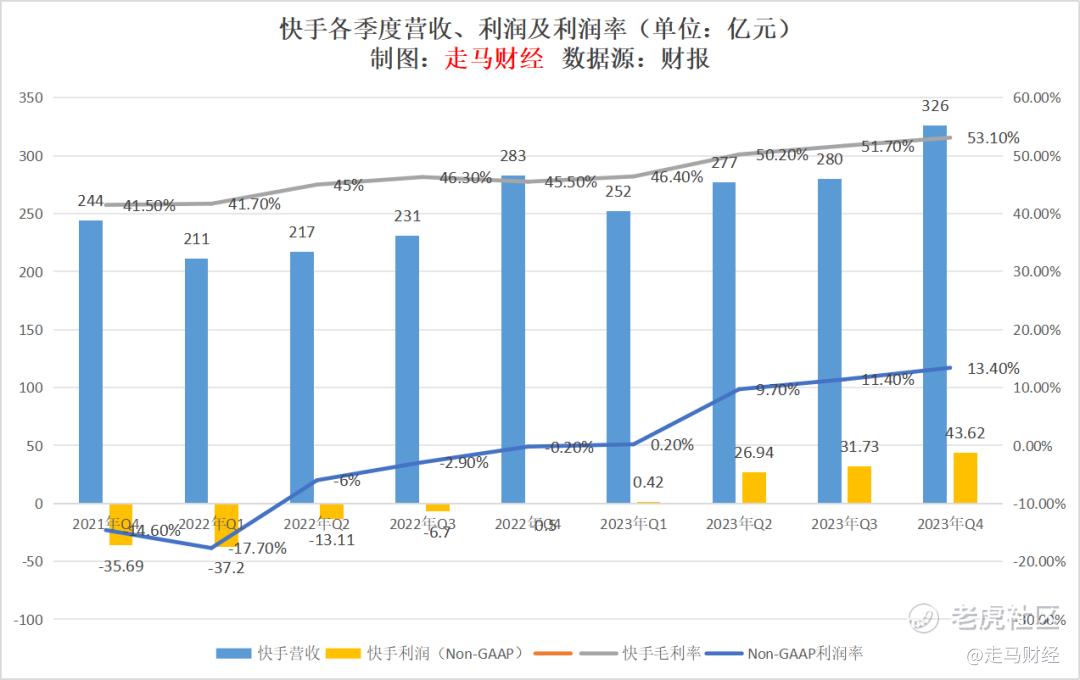

财报显示,快手四季度营收326亿,同比增长15.1%,若剔除成熟的直播业务影响,广告和其他业务(含电商)营收合计同比增长23.3%,仍然表现出色。

季度经调整净利润来到43.6亿,利润率达到13.4%,可以用惊艳来形容。过去很多人仍担心快手无法规模化盈利,最近三个季度快手利润逐季释放、快速增长,彻底打消了投资者的顾虑。

因为它的利润释放,不是简单的降本增效,而是主要因为两点:

一是收入结构调整带来毛利率提升,从上图可见,过去9个季度,快手的毛利率从41.5%提升了11.6个百分点,上季度达到历史峰值的53.1%,且未来仍可能继续提升,因为广告业务和电商为主的新业务毛利率显著高于直播业务,而前两者的增长潜力还很大。

二是用户获取和留存的成本更科学、精细化。快手的用户增长策略,已经从粗放的营销、补贴拉新,转变为内容驱动为主的内生式增长,快手APP从纯娱乐内容消费,走向了有趣到有用的全覆盖,短剧、电商、招聘、本地生活等深入各行各业的尝试,总体上是成本更低的拉新和留存方式。

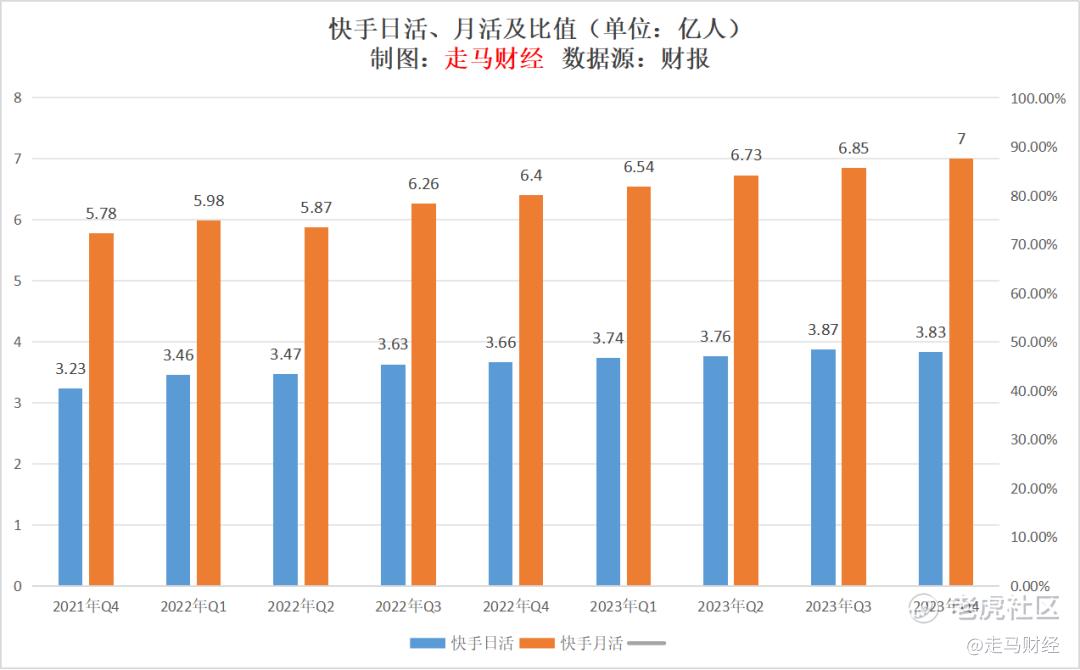

所以我们看到,快手的日活、月活仍然在明显增长,四季度日活同比增长4.6%,月活同比增长9.4%。

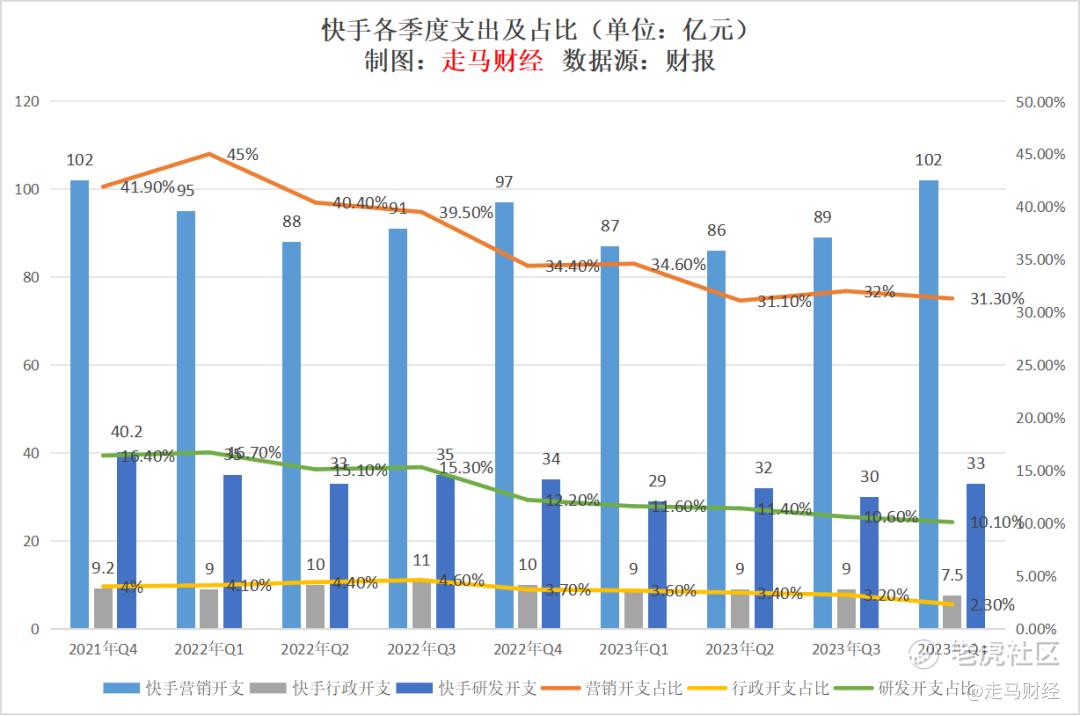

但营销支出是比较克制的,四季度营销支出102亿,同比增长5%,但营收占比持续下降到31.3%,相较于2022年Q2的45%,已经下降了13.7个百分点。

四季度是电商旺季,增加的营销支出实际上更多流向了电商补贴与营销,快手已经找到了较低成本获客和留存用户的方式。

利润快速释放的原因中,排第三的才是降本增效,四季度行政和研发开支合计占比12.4%,而2021年Q4该数据为20.4%,上个季度还是13.8,成本控制能力相当出色。

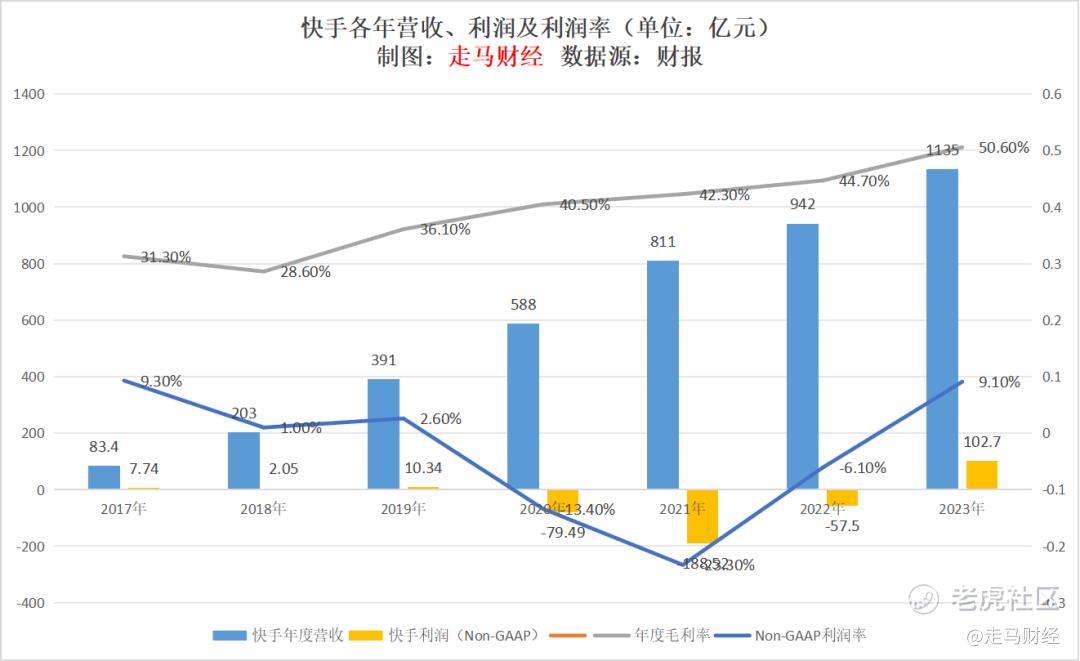

2023年全年,快手营收达到1135亿,年度经调整净利润达到103亿,利润率9.1%,这是快手上市以来首次取得全年净利润率回正。

快手是典型的轻资产互联网平台,这样的公司营收达到千亿规模,潜在利润会非常可观,随便挤一挤都是利润,考虑到电商、广告业务占比将持续提升,利润率还有提升空间,保守预计2024年净利润超过150亿,按照当前2273亿港币(2091亿元)的市值,2024年对应市盈率不到14倍,若2024年净利润达到180亿,对应市盈率只有11.6倍。

如果我们去看它的经营性现金流,2023年达到了208亿,按现金流折现只有10倍左右,而他的核心业务广告+其他年增速还将维持20%以上。

4

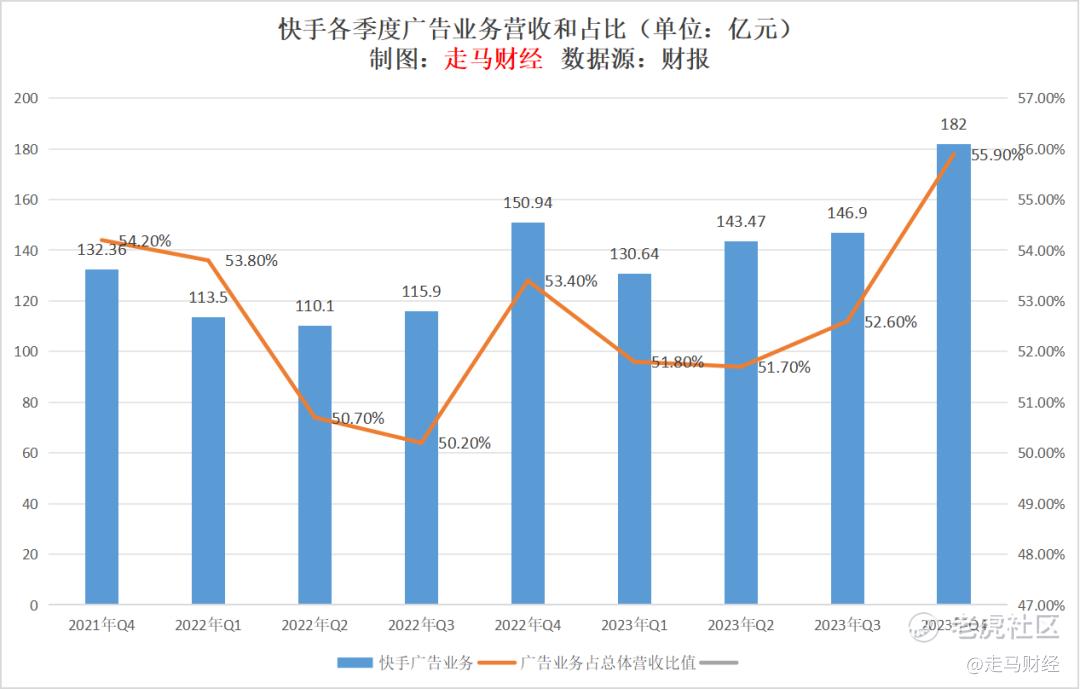

快手业务主要有三块,广告、直播、电商等其他业务。

2023年Q4,广告业务规模达到182亿,同比增长20.6%,超过行业均值,说明快手广告业务仍在获取更多市场份额。

同时,广告业务占营收比重达到55.9%,创造历史记录,该业务毛利率比较高,是更有质量的增长,也是整体利润率提升的原因。

广告业务取得强劲增长,主要受益于三大因素:

一是以电商为核心的内循环广告继续有良好表现,这源于电商规模和活跃商户的持续扩张,四季度活跃营销客户规模同比增长了160%,这可能源于电商内循环广告客户的扩张。

二是电商“全站推广”产品的推进和智能化托管产品的推出,全站推广可以融合不同场景的流量,助力商家快速扩大交易额;智能化托管产品则包括直播间托管、商品托管和搜索托管,它旨在用一种智能化投放方式,帮助中小商家降低投放门槛。两项新产品四季度的广告消耗金额环比均超过了150%。

三是星芒短剧取得突破性进展,在广告主市场大受欢迎,四季度广告招商收入环比提升了6倍。

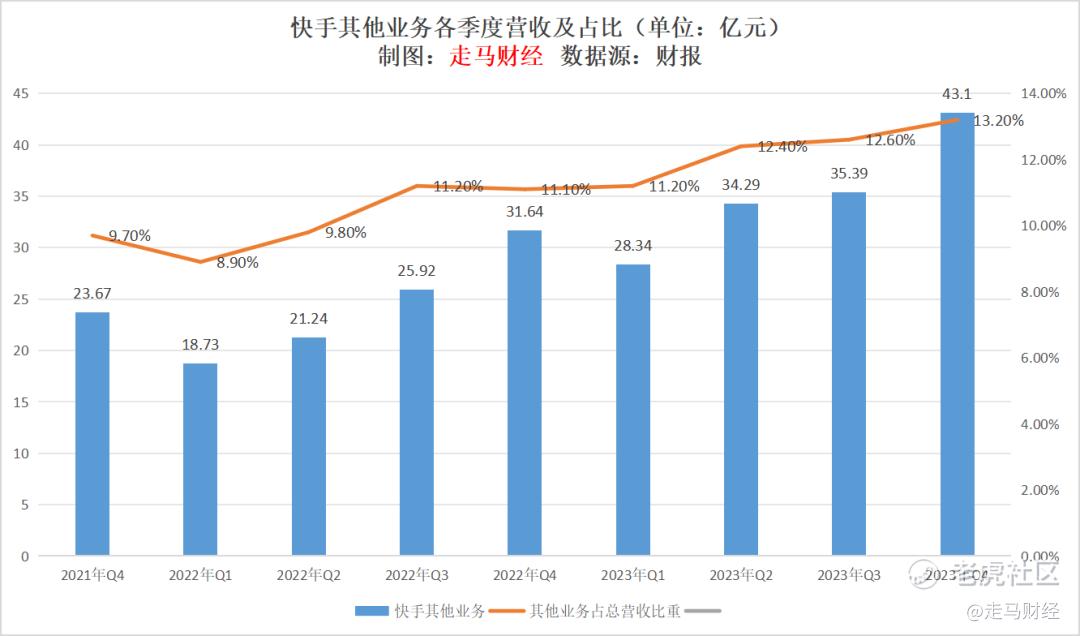

新业务主要来自电商业务佣金收入,四季度达到43.1亿,同比增长36.2%,较GMV增速快7个百分点,说明快手电商的货币化率正处于提升周期。

同时该业务也有更高的毛利率,目前占营收比重已经从21年Q4的9.7%提升到13.2%,在可预期的未来,其他业务规模超过直播业务应该是大概率事件。

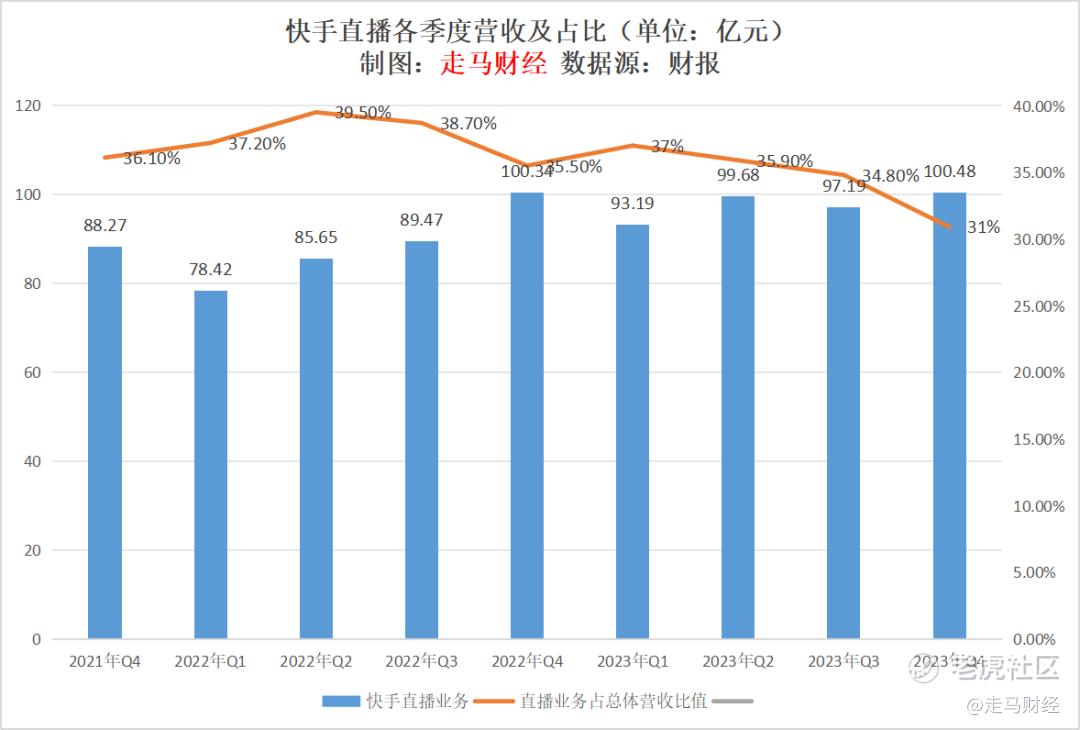

直播业务表现稳健,四季度规模100.5亿,同比基本持平。

考虑到业务规模已经如此之大,且行业处于逆风期,斗鱼、虎牙等友商处于萎缩状态,快手的直播业务已经属于难能可贵。

5

2021年初快手上市时,我们曾提出一个疑问:

短视频行业的发展,最终是类似于搜索、微博、微信那样一统天下?还是类似于电商平台那样的2-3家寡头割据?

当时,我们给的答案是后者,今天来看,这已经不是一个问题,抖音、快手、视频号三家短视频平台三足鼎立趋势渐渐显露。

这种分散化的趋势之所以形成,原因是多方面的,主要可能包括:

一、短视频行业市场规模太大,天然容纳得下多家巨头,就像电商行业一样,一家公司吃不完,根本吃不完。

二、三家公司都有自己独特的护城河和核心用户群,天然存在差异化发展空间。

三、商业化空间如此广阔的行业,供给侧天然有强烈的意志,将鸡蛋放进不同的篮子里,这些商家、创作者有意无意中会倾向于扶持竞争者。

四、短视频和直播结合,深入不同产业后,形成了新的场景和圈层,这种结合越紧密,渗透越深入,就越难以形成独家垄断,比如跟电商结合出现直播电商,这就不可能是垄断的行业;跟影视结合出现短剧,这已经类似于内容工业生产,更不可能出现独家垄断;与其他各行各业结合后诞生的直播+,道理类似。

以短剧为例,快手是这一行业的创新者和领导者,短短5年时间,短剧行业规模从0扩张到了373亿,2027年有望进一步增长到1000亿上方,快手的推广和普及功不可没。

2023年快手星芒短剧上线短剧总量近千部,其中播放破亿的爆款短剧超过300部。此外,快手还引入了数万部第三方付费短剧,2023年四季度,每日观看10集以上的重度短剧用户数达9,400万,同比增长超50%。

如前所述,广告主已经将快手星芒短剧纳入优先考虑事项,它带来的不仅仅是经济收益,还有用户拉新和拓圈效果,一些热门短剧会像自来水一样吸引新用户前来观看,一些明星参与的短剧也会天然吸引粉丝参与。

6

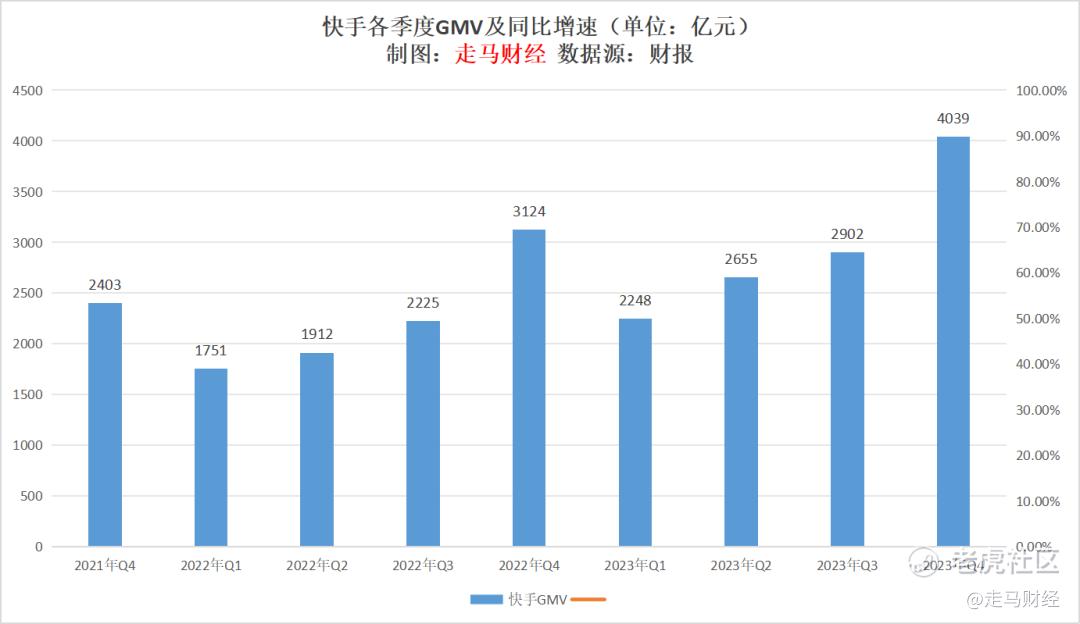

内容生态是快手的基石,电商生态则为它的商业化插上了翅膀,而商业化可以为创作者提供良好的回报,内容生产、消费、再生产的闭环就形成了。

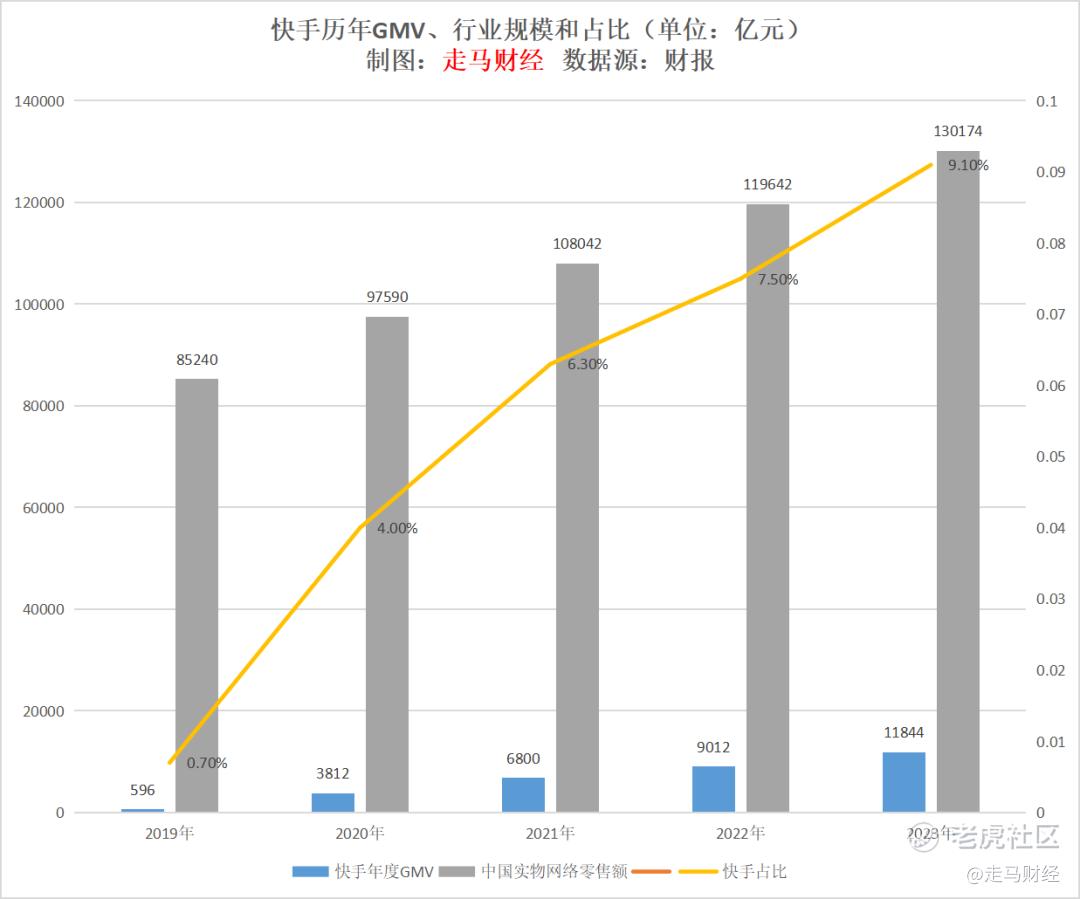

四季度快手电商GMV达到4039亿,同比增长29.3%,考虑到去年Q4快手的高基数,以及行业不到7%的同比增速,快手的增速属实不错。

按年计,快手电商规模首次突破万亿,达到1.18万亿,在中国电商中的占比从22年的7.5%,提升到了23年的9.1%。

当然,各家平台公布的GMV数据与统计局数据的口径未必完全一致,但以快手过往同口径对比,它的市占率是大幅提升的。

2023年,快手电商的核心增长动能,主要有以下几个方面:

一、以商城和核心的泛货架电商崛起,23年Q3这部分交易额的占比是不到20%,四季度已经超过20%,泛货架电商包括快手的货架、搜索、短视频等场景,快手货架商城在12月份已经全量开放入口,这部分GMV四季度同比增长超过了50%,日均动销商家数同比增长超过了130%,短视频电商场景GMV增长超过100%,电商搜索场景GMV同比增长超过60%。

二、凸显价格力战略,进一步提升用户拉新和留存效率。丰富商城的基础设施建设,引入商品质量、服务态度、物流速度评分系统,通过算法不断优化,帮助用户在商城场域发现极致的性价比的好货。

三、引入更多国际知名品牌、国货大牌,扶持快品牌成长,助力知名品牌直播间自播。

除了深耕直播电商,快手还将服务拓展到了本地生活领域。

2022年,快手开始尝试本地生活业务,经过一年多的探索,目前这一业务已经在四大一线、15大新一线城市铺开,其中青岛、上海、成都、石家庄、哈尔滨和深圳六个城市做得比较深入,据说部分城市已经做到单城盈利。

2024年,快手打算再进一步,将经验和玩法复制到更多的区域,让7亿老铁都能享受到物美价廉的服务,也让上千万线下商家获取本地生活领域低成本高回报的生意新增量。

快手喊出了“所有团购都值得在快手重做一遍”的口号,显然是准备投入更多的资源,战略目标也有所不同。

听一个哈尔滨背景的蛋糕店品牌老板分享:他们 2023年才开始做,短短半年多时间通过线上做出了5000多万业绩,其中快手渠道占比超过30%,一场成功的直播,有时不仅可以收获几万单订单,还可以收获大量后台私信,咨询在自己的城市做品牌连锁代理的机会,于是过去一年,品牌就从东北迅速拓展到华北、乃至全国,开出了100多家连锁门店。

在实体经济集体遭遇行业逆风的背景下,这样的增长和故事还是挺让人振奋的:100多家新增门店的背后,是上千个直接就业岗位,和上万个上下游就业配套。

之前没有亲身去一线观察,总觉得行业的竞争比较同质化,通过这些商家现身说法,才了解到,短视频确实有不少差异化的玩法。

了解过后,反而觉得这样挺好的,就像电商一样,本地生活本来就是个开放市场,多一些新的玩家,带着新的玩法进场,不但可以快速提升线上化率——过去一年美团的到店酒旅GTV增速超过了100%,也是受益者,而且可以丰富美团的打法。

同向为竞,相向为争,美团、抖音和快手一起把本地生活市场做大,大家互相学习、借鉴、竞争,将中国本地生活服务行业的商业模式和渗透率提上去,将来再一起出海去做大全球市场,未尝不是皆大欢喜的好事。

此外,快手还将本地生活服务的范畴延伸到了直播招聘、房产、汽车等泛生活领域,2023年,快手旗下招聘业务快聘累计开展了550万场直播,大幅提升招聘效率,帮助更多用户找到了工作;快手房产业务理想家全年GTV大约500亿,四季度GTV超过了160亿。

7

如果说深耕内容、电商、本地生活,严格控制财务支出的纪律性,提升营收增加利润,这些代表了快手的今天,创新则关系着快手的未来。

在AIGC技术日新月异的当下,Sora横空出世更是给了内容产业深深的震撼。

过去十年,快手既是技术和商业模式创新的践行者,也是受益者:

它是中国短视频商业模式的开拓者,也坐享短视频行业十年巨大发展红利;

它是短视频直播的先行者,也是第一个在直播业务收获规模化利润的玩家;

它是直播电商的创新者,如今广告业务年收入超600亿,其中超过一半拜电商内循环广告所赐;

它还是短剧、直播招聘等细分行业的开创者,也正是这些探索,让它在竞争激烈的短视频行业站稳脚跟,行稳致远。

那么今天,当AI这一最大的技术变量不期而至,快手显然更应该参与其中。

根据业绩会交流,管理层在谈及AIGC发展时,表示快手在2023年初就已经启动了AI战略,制定了战略目标和规划:

在自研大模型方面,快手在四季度重点研发训练了1750亿规模的语言大模型,目前模型的综合性能已经大幅超过GPT3.5,有信心在未来的半年内,综合性能达到GPT4.0的水平。多模特态方面,我们的文生图大模型可图模型,经过多个版本的迭代,综合性能已经超过了MIDjourney V5的水平。我们在视频生成技术领域一直有研究和投入,并在去年底积极推进视频生成技术的专利研发。

AI将在多个层面决定快手的未来:

从根本上,快手目前的信息推荐技术,涉足的是内容分发。AIGC则直接推进到内容生产,如果AI直接生产的内容能达到人类标准,哪怕是部分达到,对于普通的人工创作来说当然是降维打击,尤其是在文生视频领域,对于今天所有的内容分发平台来说,这都是一个重要的问题。

从大的行业周期来看,互联网提升了人类福祉,所有人在内容领域的消费都远远超过以前,这是内容平台成长的大逻辑;AI会将这个逻辑再来一次,而且可能影响更大,乐观一点看,AI有可能让全球80%以上的人不用几乎不用工作就衣食无忧,创造性的工作将是更多人的首选,内容产业将长期受益于此。

从微观层面,AI将大幅提升创作者、商家、达人们的工作效率,它不是一个技术突变,更可能是渐进式的,商家、创作者、达人们在内容创造、智能营销、AI客服、直播分身等多个领域,都有赖于AI技术的进展。

介于快手在过去十年表现出的创新履历,我们有理由相信,月亮与六便士,快手会选择都要。 $快手-W(01024)$

精彩评论