贝克街探案官

作者:车行运

技术推动下,全球市场占有率稳步提升

今年3月,动力电池龙头宁德时代( $宁德时代(300750)$ )频繁吸引市场注目。

首先是3月10日摩根士丹利上调宁德时代评级至超配,3月11日-3月13日,北上资金连续三天净买入,分别为16.20亿元、15.87亿元、12.41亿元。

达到4009亿元,历史首次突破4000亿整数关口,同比增长22.01%;归母净利润为441亿元,同比增长43.58%。

2023年,公司实现电池销量为390GWh,同比+35.0%,其中,动力电池系统销量321GWh,同比+32.6%;储能电池系统销量69GWh,同比+46.8%,已然成为公司业绩第二增长引擎。

强劲业绩表现下,宁德时代将向全体股东每10股派50.28元(含税),合计派发现金分红220.6亿元,占归母净利润50%,股息率达2.8%;是公司未分配利润的20%,分红比例空前。

上市公司大额分红的背后,通常意味着企业对未来经营产生的现金流稳定性信心十足,从经营数据上来看,宁德时代具备这个实力,同时也从侧面证明,我国新能源车产业链远没有到产能过剩阶段,且有较为宽裕的增量空间。

01 出海,稳步提升全球市占率

宁德时代海外布局之初,市场充斥着质疑的声音,认为海外建厂周期是国内的两倍,需要3-4年才能落地,产能还不保证满产,对于习惯“中国速度”的中国企业而言,这不仅是时间的变化,企业经营策略更要随之变化。

以宁德时代2018年在德国建设的首座海外电池厂为例,14GWh的年产能只能算作中等规模,但直到去年年底才实现满负荷生产,这也导致其他厂商海外布局时,大多选择直接收购现有厂房,再进行出产线改造升级适配。

即便如此,生产设备依旧需要从国内运输至海外工厂组装调试,需要国内员工入场工作,就涉及签证和时限等问题,如果实在无法解决上述问题,厂商出海就只能采取“技术出海”的策略,即为海外合作厂商提供技术支持,不涉及直接投资,宁德时代和福特汽车的合作就是如此。

只收技术授权费和服务费,可以避免很多不必要的麻烦。2023年9月,美国就有3个议员致信福特汽车,认为福特汽车与宁德时代的合作,可能导致美国政府针对新能源汽车行业的补贴资金回流到宁德时代。迫于压力,福特汽车不得不暂停项目两个月,并在复工后降低产能规划至原定目标的6成。

虽然困难重重,但海外厂商已经越来越离不开中国电池企业,尤其是技术实力较强的宁德时代。相比其他竞争企业,中国电池企业提供的磷酸铁锂电池及其技术,比日韩竞争企业提供的三元锂电池安全,正在获得欧美车企的青睐。

根据SNE Research,2023年全球新能源车动力电池装机量达705.5GWh,同比增加38.6%,公司市占率为36.8%,较去年增加0.6个百分点,宁德时代海外动力电池装机量市占率为27.5%,较去年增加4.7个百分点。

分地区来看,宁德时代境外营收1309.9亿元,同比增加70.3%,占总营收比重32.7%,同比增加9.3个百分点;储能电池方面,2023年公司全球储能电池出货量市占率为40%,连续3年位列全球第一。

02 储能电池带来新增量

在全球储能市场,宁德时代具有非常明显的先发优势。

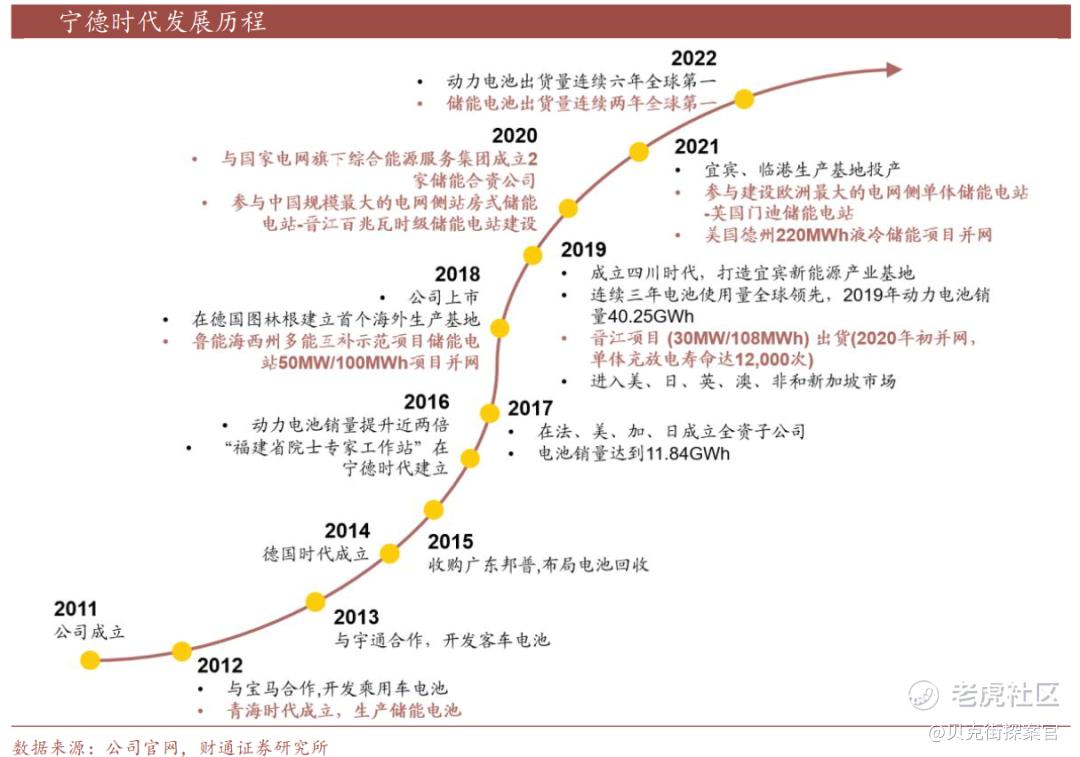

2011年,宁德时代参与当时全球规模最大的风光储输示范工程——张北储能项目,2018年设立储能事业部并重点发展该业务,2019年与星云、科士达成立合资公司,与美国PowinEnergy签订1.85GWh磷酸铁锂储能电芯供货合同。

2022年,宁德时代独资1.2亿元成立了储能公司,还与阳光电源、协鑫集团达成重磅战略合作,携手开拓全球光储一体化市场,并成功获得FlexGen(10GWh)、Primergy(1.416GWh)订单。

自2018年重点发展储能业务起,公司储能业务实现跨越式发展,2022年实现储能电池系统业务收入449.8亿元,同比增长230.15%,五年复合增长率高达390%,2023年该业务营收再创新高,盈利能力也继续稳步提升,2023年毛利率已经高于动力电池产品1.5个百分点,而且在政策面推动下,未来储能业务出货量有望进一步提升,拉动收入增长。

宁德时代储能业务具备从电芯至整体系统集成的完备供应能力,电力储能方面,公司提供新能源发电侧储能集装箱系统、电网及微电网储能电池簇,工商业储能产品包括家用或工商业小型储能电柜及光储一体化系统,通信储能方面有数据中心配套电池、5G及常规基站备电电池。除电芯、电池系统外,公司业务还涉足储能整体集成领域。

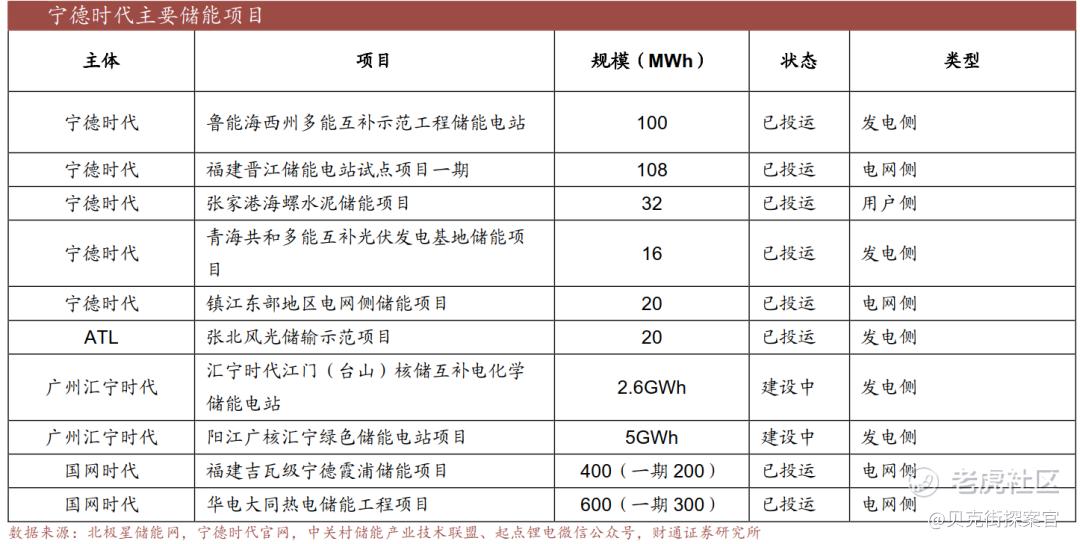

目前,宁德时代多个大储项目已投运,包括张北风光储示范项目、鲁能海西州多能互补示范工程储能电站等。

由于使用场景为固定地点且空间较为宽裕,相较于动力电池,储能电池对对循环寿命要求更高,通常要求电芯循环次数达5000次以上,系统日历寿命在10年以上,远远高于动力电池。宁德时代生产的储能电芯,循环次数最高可达15000次,长循环带来高经济性。

公开资料显示,当储能电池循环寿命提升到10000次,储能成本将降至1000元/kWh以下,扣除充放电损耗和折旧,度电成本将低于0.16元。电池使用寿命的增加,可以带来储能系统在全生命周期度电成本的降低。若实现长循环18000次,一天两次循环的情况下可用25年,与光伏同寿命。

这种使用场景下,大储系统对于电池一致性要求更高。集中式储能单元由大量单体电芯串并联而成,由于短板效应存在,单元内电芯数量越多,对于电池组集成的技术要求越高,簇内电池的一致性和簇间环流会影响储能系统寿命与安全性,因此产品安全性构筑高技术壁垒。

宁德时代为顺应市场要求,公司研制的EnterC储能柜共有4160颗电芯(10P52S*8),由10颗电芯为一组并联,52组串联,一共有8组,液冷系统可将单簇电芯温差控制在 3℃以内,高一致性提升使用寿命。

2023年5月,宁德时代在SNEC 光伏大会暨(上海)展览会发布全球首个零辅源光储融合解决方案,一举实现多项技术突破。

首先是实现光与储实时联动,实现毫秒级功率控制,保障电力平滑输出,同时充放电效率提升10%;另外在储能电柜模块,宁德时代配备了业内首款长寿命高温电芯,系统循环寿命可达15000次,远超行业平均水平。

同时首创本地能量管理系统(Local EMS),搭载于每一个组串式光储变流器中,一方面可实时与上层管理系统通讯,另一方面可实时识别储能电池能量分配需求,实现毫秒级响应,输出功率“零”偏差;最后使用高温石墨负极材料和特制电解液,摆脱了传统储能系统对于冷却系统(特别是液冷)及其辅助电源的依赖,优化系统运行性能及效率,实现免维护。

在此技术保障下,公司储能产品已通过欧盟 CE、联合国 UN38.3 以及多个美国UL的安全认证,可在欧美市场直接开拓客户。

03 动力电池市场远没有触及天花板

宁德时代储能电池在技术保障下一路开疆拓土,而最初起家的业务,动力电池板块却屡屡遭受市场质疑。

其中声浪最大的莫过于动力电池市场已经遇到了天花板,尤其是宝马副总裁在汽车百人会上表示聚焦氢能电池后,这种声音更是甚嚣尘上。实际上,动力电池触及不到的地方,氢能电池更无法触达。

首先是以宝马为例,姑且当做其氢燃料电池已经量产,且聚焦动力电池无法触达的市场,可在充电桩愈发普及的今天,无法支撑锂电池车型的地区,当地消费水平是否能支撑“宝马”品牌带来的高溢价,或者宝马能否主动降价至可与使用动力电池车型一战的低价。

目前市场上使用锂电池的主流车型,起跳价格已经来到2万元了,从品牌建设角度来看,而宝马一旦降价至该区间内,无异于饮鸩止渴,其整个品牌体系和用户口碑将荡然无存。

从氢燃料电池系统发展来看,2024年1月,燃料电池系统装机量35.08MW,同比增加120.2%,全部为商用车装机,本月装机多为轻型货车和重型货车,国际证券预计在FCV放量加速阶段,全年上险量也只在12000-18000辆,同比增长60%-140%。

反观使用动力电池系统的车型,根据Marklines,2023年新能源车销量中,中国、西欧、北美、亚太(除中国)分别占比59.8%、23.3%、11.3%、4.1%;从渗透率来看,23年,全球主要新能源市场中的中国、美国、西欧渗透率分别为32.9%、11.5%、27.4%,分别增长6.8个百分点、3.7个百分点、2.3个百分点。

目前低渗透率地区中,亚太(除中国)、东欧、中欧、非洲、中东、南美的合计汽车销量在23年达2541.7万辆,但新能源车渗透率均低于5%,据swsresearch预测,2024年全球动力电池需求量有望达到1076GWh,同比增长32%。

通过对比不难发现,当前市场环境下,氢燃料电池无论是增速还是增量,都无法和动力电池系统匹敌,即使宝马量产了氢燃料电池车型,也无法撼动动力电池市场份额,且家用乘用车由于空间限制,很难大范围使用氢燃料电池系统。

在此我们大胆预测,不久的未来,以宝马为首的各家致力于研发氢燃料电池家用乘用车,很快会重回动力电池系统。毕竟这两年市场对“BBA”频繁打脸的情况,早就见怪不怪了。

© THE END

本文仅作为分享学习使用,不构成任何投资建议。

本文由贝克街探案官原创,未经许可,请勿转载。

精彩评论