整体来看

• 矿石价格连续两周运行在120美元下方,但此番跌价并未换来国内钢企利润情况的持续改善以及未能迫使全球非主流矿山减产,可见跌价幅度并未改变其基本面偏弱的状况,因此预计后期矿价大概率进一步下行,来寻求新的供需平衡。 $F山证铁矿石(03047)$

供给方面

• 全球发运总量3125.6万吨,周度增加521.9万吨,澳洲发运量周度增加426万吨;45港到港总量2377万吨,较上周环比增加346万吨。

• 天气扰动结束,澳洲发货回升明显,致使全球矿石发运回升至年内高位,同时巴西以及非澳巴矿山发运增加,尤其是非主流方面,近期矿价回调并未触发非主流矿山减产。后期来看,西澳港口3月中旬存在飓风扰动预期,非主流矿山则继续关注矿价下跌对于供给扰动,预计全球发运水平进一步增加有限,大概率维持当前高位水平。

需求方面

• 247家钢厂高炉开工率75.6%,环比上周增加0.41%,同比去年减少6.4% ;高炉炼铁产能利用率83.11%,环比减少0.23% ,同比减少4.92% ;钢厂盈利率24.24% ,环比减少3.03% ,同比减少25.11%;日均铁水产量 222.25万吨,环比减少0.61万吨,同比减少14.22万吨。

• 节后连续三周铁水产出下行,部分钢企再度延后复产时间,同时东北、华北、西南钢企均增加检修力度,叠加钢企盈亏情况上周小幅改善后,再度创年内新低,共同主导3月份钢企的复产节奏偏慢以及铁水增产有限,抑制铁矿石需求。

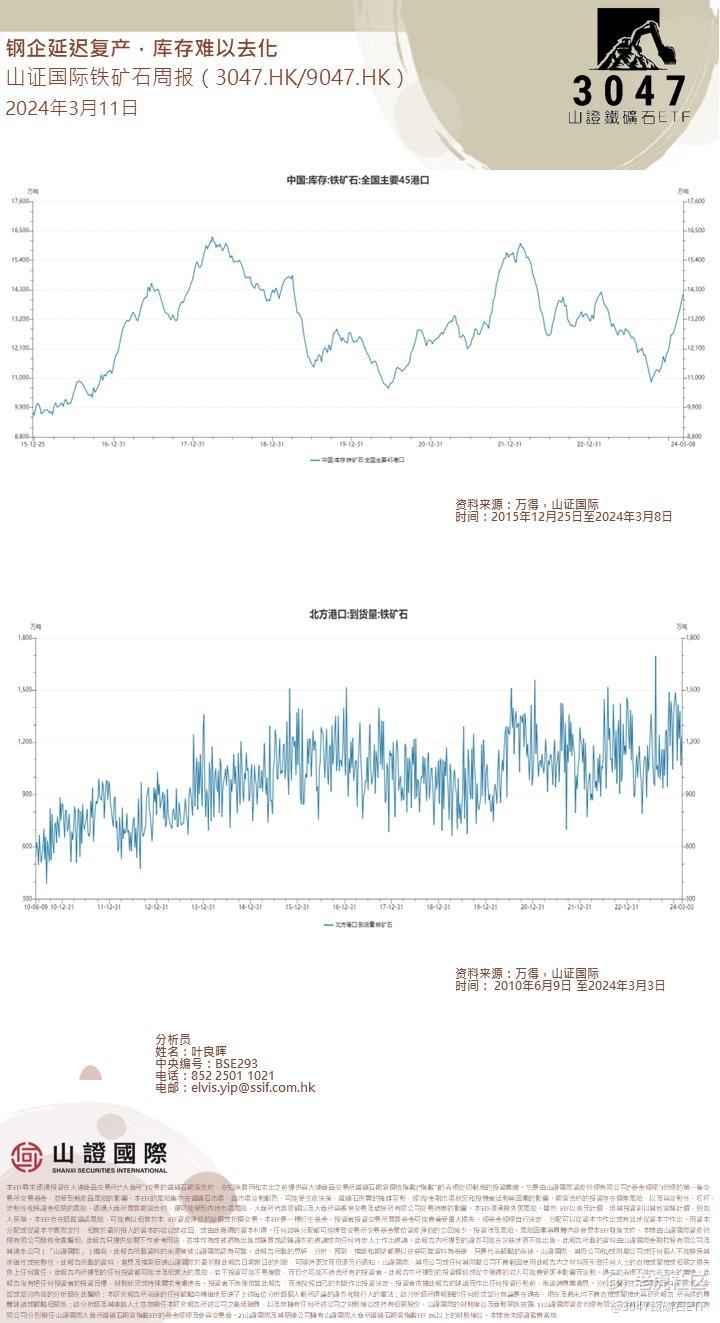

库存方面

• 全国45个港口进口铁矿库存为14150.54万吨,环比增257.86万吨。

本周A股周报:

1、市场交易热度再度回落,计算机、传媒、通信、机械、消费者服务、汽车等板块交易热度处于相对高位;TMT、机械、医药、轻工、化工、汽车、房地产等板块的波动率均处于90%分位数以上。

2、北上配置盘仍延续回流。北上中资与ETF曾在上周周中短暂明显回流后放缓。

3、两融在经历连续两周无差别回补行业后开始分化、北上交易盘在频繁“折返跑”之后明显流出。

全球资金市场周报:

市场动荡与风险规避

• 本周初市场动荡,投资者转向风险规避

• 投资者关注杰罗姆·鲍威尔的国会演讲,寻求货币政策线索

美联储政策动向

• 鲍威尔的讲话减轻了市场对激进立场的担忧

• 周四鲍威尔暗示美联储接近降息的信心阈值

• 强调延迟降息的风险,确认今年内可能降息

经济数据与市场反应

• 周五失业数据显示就业增加,小时工资下降,支持降息立场

• 债券价格上涨,交易员预期美联储6月会议将降息

投资者情绪与股市表现

• 博通盈利公告不佳,半导体解决方案部门收入低于预期

• 美国银行报告三月初科技股权基金资本外流创纪录

• 周五人工智能和半导体股票下跌,投资者疲劳,获利了结

精彩评论