市场短期是一台投票机,但长期是一台称重机。

©️懂财帝出品 · 作者|嘉逸

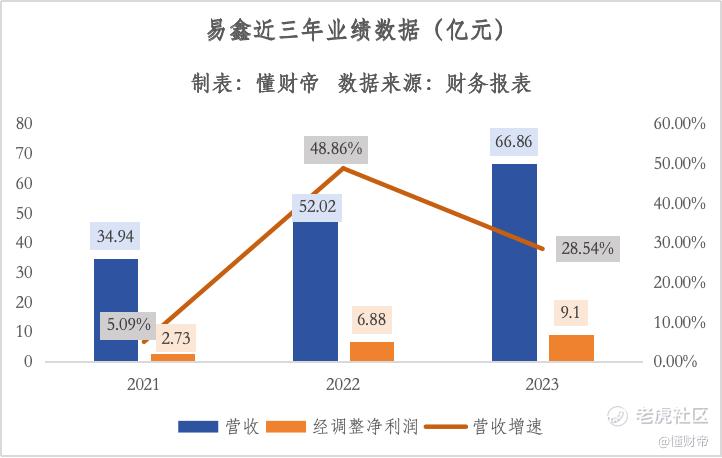

过去三年,乘着中国汽车市场的复苏增长东风,易鑫集团(HK.2858,以下简称“易鑫”)实现翻倍成长。

2023年,易鑫的融资交易量为67.8万笔,同比增长22%,营业收入达到66.86亿元,同比增长28.54%,营收规模较2021年几乎翻了一倍。

盈利表现更为亮眼。去年,易鑫经调整净利润为9.1亿元,同比大幅增长32%,利润规模较2021年翻了3倍多。

基于稳健向上的业绩曲线,易鑫主动提升股东回报,拟派付末期股息每股0.03港元,占报告期内每股净利润约30%。这也是易鑫连续两年实施派息,而这次股息率接近5%(以2023年年底股价计算),妥妥跑赢当前市面的绝大部分货基的收益。

在低迷震荡的熊市之下,优秀的成绩单和分红利好消息令港股投资者为之一振。他们争相追逐易鑫的长期投资价值,财报披露次日,其股价一度涨超22%,刷新阶段新高。

而这或许是其估值走出“U型底”的开始。

相关人士透露,易鑫新能源车业务和金融科技业务将持续放量,为后市发展提供强劲动能。与此同时,其锚定未来,已着手布局AI和出海等新业务。

中国领先的汽车金融交易平台——易鑫正加速升级增长引擎,或将迎来价值重估时刻。

01|踏浪新能源

易鑫业绩“三连阳”,一个重要原因是其紧紧抓住了新能源汽车的产业红利。

2023年,利好政策不断加码,新能源汽车浪潮席卷全国。6月,财政部、工信部等部门联合发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》,大力支持新能源汽车消费。

10月,金融监管总部下发《关于金融支持恢复和扩大消费的通知》,明确提出支持扩大汽车消费,包括优化汽车贷款政策、丰富汽车金融产品供给等。

政策叠加驱动,民众的消费潜力全面释放。截至去年末,我国新能源汽车销量达到744万辆,同比增长36%,在国内的渗透率达到31.6%。

易鑫也由此获得新的商业增量。

报告期内,其新能源汽车业务翻倍增长,融资交易数量11.6万笔,同比大幅增长206%,融资金额达到124亿元,同比增长2倍。新能源车融资额在新车业务中的占比也持续攀升,去年下半年已经达到33%。

汽车金融市场产品单一且同质化严重,竞争高度激烈。要跳出存量增长逻辑,挖掘新能源车的“万亿金矿”并不是一件简单的事。

以产品为例。传统汽车金融产品主要面向B端,由汽车经销商提供给消费者。而如今,新能源汽车厂商更推崇直销模式,这意味着汽车金融产品要直面C端,不论是产品设计还是风控策略,都要重构。

同时,渠道下沉的困境也亟待解决。当前,受多地政策推动,新能源汽车正加速向低线城市、乡镇地区渗透。但大部分汽车金融公司仅集中于一二线城市,或服务仅覆盖4S门店。

上述人士透露,易鑫早已开始前瞻性布局。其一方面站在用户视角,不断优化产品利率和还款方式。另一方面,依靠硬核科技实力,创新推出了电池租赁、电池GAP保险等新服务,并确保产品能同时满足各线城市用户的需求。

值得注意的是,在渠道端,相比于其他汽车金融公司、商业银行等机构,易鑫拥有独特优势。其背靠大股东腾讯,已深度融入腾讯汽车生态,在线上可间接触达10亿级用户。

在线下,易鑫经过多年积累,建立起了坚实的护城河壁垒。截至目前,其拥有超过数千名服务人员,5-10分钟即可实现服务响应,服务范围覆盖全国超过340个城市,并与超过36000家汽车经销商合作。

除此之外,为了提前抢占新能源红利,易鑫还积极“牵手”上游车企。截至去年末,易鑫已与超过10家造车新势力及25家传统合资主机厂在新能源业务上达成了战略合作。

但易鑫并未满足于此。其在财报中表示,坚信新能源汽车市场有巨大潜力。公司将继续深化新能源汽车金融服务,并谋求通过产业投资、战略合作等形式布局自动驾驶、车队管理等新能源相关业务,扩大产业生态圈。

踏浪新能源,易鑫将成为汽车金融业转型蝶变的样本。

02|「重仓」科技引擎

从单引擎向“金融+科技”双引擎进化,易鑫“刷新”业务模式,正加速驶入科技金融时代的“快车道”。

2023年,易鑫金融科技(SaaS)业务爆发式增长,营收达到4.63亿元,同比大幅增长280%。截至报告期末,通过金融科技模式促成的交易金额达到102亿元。

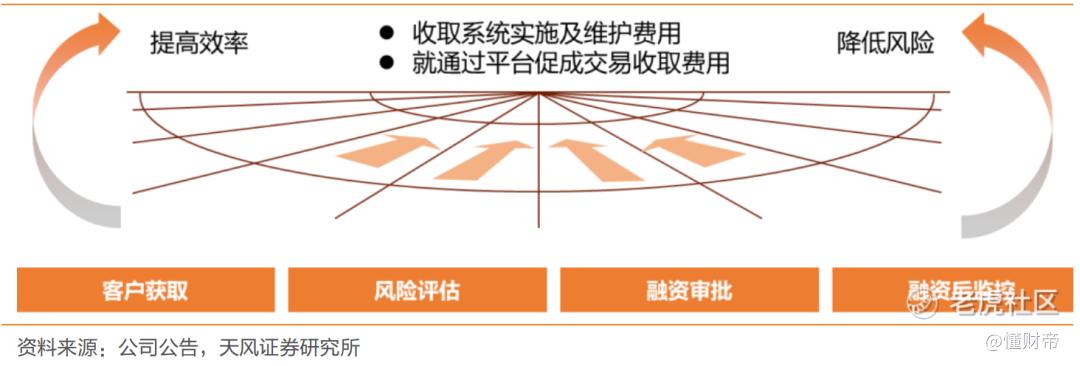

据悉,易鑫的科技产品包括汽车核心业务系统、运营管理系统、客户管理工具等,均已集成至定制模块中。这些模块能兼容汽车金融的不同场景类型,并通过金融科技平台向主机厂、金融机构和其他科技公司提供解决方案,已备受客户青睐。

去年,某头部金融机构就和易鑫达成了战略合作协议。根据客户需求,易鑫将先通过智能营销平台和智能模式赋能其业务,随后通过SaaS帮助其优化业务系统,提升风险能力。最后,易鑫基于汽车金融营销与风控能力,帮助其分析和挖掘存量客户价值。

除此之外,易鑫去年还新上线了9个合作项目,并帮助苏州银行、富邦华一银行降低进入汽车金融市场的壁垒。其还透露,包括理想汽车在内的头部品牌也将纳入其项目组合。

易鑫SaaS业务的放量增长并非偶然,而是源于其丰富的数据和硬核技术能力。

在汽车金融赛道,数据一直是信贷风控的核心,但也是玩家们最头疼的问题。传统汽车金融公司背靠汽车厂商或商业银行,用户数据相对少且维度单一。它们既担心业务发展,也忧愁坏账率,进退两难。

相比之下,易鑫累计成交量超过350万台,积累下服务众多下沉市场用户的经验。另一点,可以畅想的是,易鑫的股东腾讯和京东,它们分别拥有10亿级和近6亿用户规模,数据维度包括社交、电商等。易鑫在合规的基础上,早已打造出庞大的数据库。

更为关键的是,易鑫秉承长期主义,一直重仓技术研发。过去五年,其研发费用占总营收比重一直保持在3%左右,累计投入已经达到8.76亿元。

领先的数字风控能力反映在财务数据上,易鑫的资产质量继续向好,截至2023年年底,90天以上逾期率连续三年下降至1.89%,较上年下降了0.02个百分点。

易鑫希望将数据和科技能力进一步向行业开放。其在去年迭代升级了SaaS系统架构,进一步封装完善了相关功能平台,已经能支持云端和本地多方式部署。

易鑫表示,长期来看,该模式将使公司的可服务市场从特定细分市场拓展至整个汽车消费金融市场。预计未来2-3年,SaaS业务将继续保持高速增长,成为公司业绩的主要驱动力之一。

03|被低估的「领军者」

传统燃油车日渐式微,新能源汽车高歌猛进、势不可挡。行业预测,到2030年,中国的新能源汽车渗透率将会达到60%,较2023年提升近一倍。

毫无疑问,如此庞大的行业增量必将为汽车金融带来新的增长机遇。

截至目前,美国、欧洲等发达地区汽车金融的渗透率超过80%,而中国汽车金融的渗透率仅为65-70%,至少还有10%-15%的差距。

中国农业银行总行信用卡中心副总裁佟春雨预测,到2025年,汽车金融规模将达到5万亿元。

但并非所有玩家都能抢到红利蛋糕。一位行业人士表示,数字化、智能化转型将是玩家竞争制胜的关键。

易鑫天然具备科技基因,在深耕新能源汽车领域的同时,已经着手抢占“科技制高点”。

如在AI领域,易鑫自研出的Titan云平台具有智能外呼、智能客服、远程面审、智能质检等功能,将赋能于营销、风控、客服等多个业务环节。

近日,易鑫全面升级品牌形象,将原有的车元素汇聚成以“Y”为核心的“X”符号,意在突出其将以AI之力,凝聚汽车产业,为用户带来美好的汽车生活。IP品牌形象“杏仁”也全面焕新,旨在展现易鑫以科技为抓手,探索更多可能。

易鑫董事会主席张序安在财报中表示,未来将进一步加大数字科技投入,继续探索各项前沿技术,加快向“易鑫3.0”迈进。

加码硬科技之外,易鑫还将目光投向了海外,积极探索出海业务。

2023年,中国汽车出口522万辆,同比大增57.4%,并超越日本,成为全球第一大汽车出口国。这也反映出当前海外市场的增量潜能。

易鑫有望整合产业链资源,将国内的经验和能力复制到海外市场,为其未来在海外开展SaaS等业务奠定坚实基础。

综合来看,从新能源汽车到数智化再到出海,易鑫已提前锁定了下一个时代的业绩增量,但在二级市场却一直被低估。当然,这在一定程度上和港股市场低迷有关,但主要还是易鑫的核心价值未被察觉。

与之相比,被誉为“掘金者”的券商,从机构的角度点明了这种增长的确定性。

天风证券在研报中表示,随着新能源车加速普及,易鑫的内生增长动力将更加强劲。此外,随着新能源车企定制金融服务需求的增加,金融科技业务或将成为新增长点。

头部券商国泰君安同样看好易鑫,维持“增持”评级,维持目标价1.82港元。

按照最新价格计算,易鑫显然远远被低估,未来或将有巨大的增长空间。

巴菲特曾言,市场短期是一台投票机,但长期是一台称重机。作为汽车金融交易平台领军者易鑫的价值短期或许会被错估,但长期来看,伴随着新能源时代和AI时代的降临,其价值终将会回到合理区间。

参考资料:

1 | 浙商证券,程兵、田子砚,《中国领先的汽车金融交易平台,电动车&二手车双引擎驱动》

2 | 天风证券,文浩、于特,《易鑫集团:快速崛起的互联网汽车金融龙头》

3 | 天风证券,孔容、杨雨辰,《易鑫集团:经调整经利润超预期,内生动能充足延续高速增长》

4 | 国泰君安证券,刘欣琦、孙坤,《易鑫集团:第三方汽车金融领军者》《新车促业绩高增,金融科技助力未来发展》

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

「点赞」「在看」「转发」,你对作者最大的支持。

精彩评论