2月29日,生物科技公司Avidity Biosciences宣布以每股16.5美元的价格私募1520万股股票和预先注资的认股权证,预计总收益约为4亿美元。

消息发布当日,公司股价大涨19.92%。从2023年10月底以来,4个月出头的时间里Avidity Biosciences已经涨了300%。

值得一提的是,在2023年11月底,Avidity与BMS达成潜在总额约23亿美元的授权合作(1亿美元首付+13.5亿研发里程碑&8.25亿美元商业里程碑+低两位数比例的销售分成)。BMS管理层指出:“这项交易巩固了公司心脏病学布局,同时可解决现有RNA疗法无法治疗的衰弱性疾病。”

Avidity的暴涨,让投资者们的目光聚焦到了一个全新的领域 —— 抗体寡核苷酸偶联物(AOC)。

01 “变异体”AOC,更前沿的小核酸策略

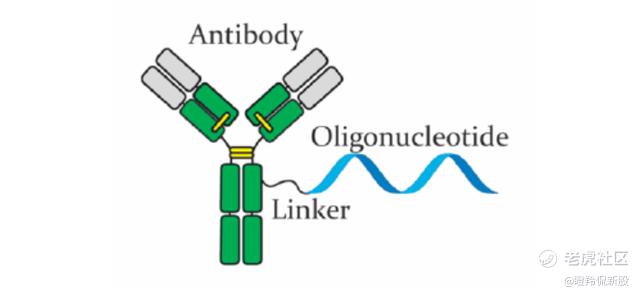

为什么戏称AOC是抗体药物偶联物(ADC)的变异体?因为AOC的开发,建立在ADC的成功基础上。

AOC的结构通常是通过将抗体与寡核苷酸(如siRNA)进行偶联而来,其诞生结合了ADC的药物设计思路和寡核苷酸药物的优点。一方面,其递送方式有别于一般的寡核苷酸药物(通过LNP等载体),由抗体将寡核苷酸递送至特定细胞,相对精准;另一方面,AOC继承了小核酸药物的多功能性、破除不可成药靶点等特性(任何由特定基因过表达引起的疾病均可通过小核酸药物治疗),大大丰富了可探索的疾病领域。

(AOC结构示意图 图源:TiPLab)

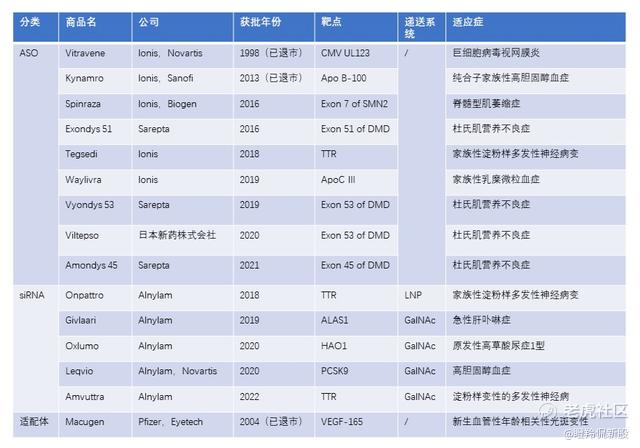

目前,全球已经获批超过10款小核酸药物,大部分产品以治疗罕见病为主,唯一获批治疗慢病的Inclisiran仍在早期的放量爬坡阶段。

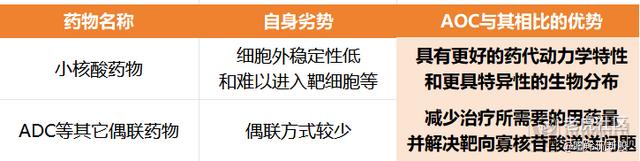

由于寡核苷酸分子量大、亲水性高且带负电、未经修饰难以透过细胞膜与血脑屏障,对小核酸药物研发而言,最大的挑战是如何将寡核苷酸精准和安全的递送特定的细胞和组织。目前已获批产品的主流递送技术为脂质体递送系统、GalNAc递送系统,但两者均无法成熟递送至肝脏以外的其他器官和组织,现有技术具有一定局限性。

(全球已获批的小核酸疗法 图源:诺泰生物)

AOC通过特殊的结构设计,其利用了抗体分子特异性高、成药性好、生产便捷等特征,不仅成功的突破了一般siRNA局限肝内靶向的限制并实现多样化组织递送的能力,同时还能够有效减少治疗不同疾病所需的药物剂量,大大提升了药物的特异性和避免了现有使用载体的毒性。

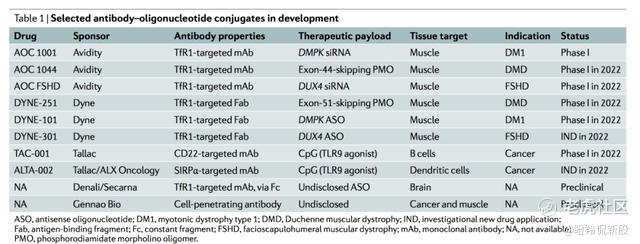

目前全球在研的临床管线中,如Avidity、Dyne、Tallac等公司的产品目标的适应非常广阔,集中在肌肉疾病、中枢神经系统疾病、代谢疾病和肿瘤等

(图源:动脉网)

02 资本追捧的两大领先企业

说到AOC,就不得不提这个领域的两大已上市“双子星”Avidity Biosciences和Dyne Therapeutics;若是仔细观察不难发现,两者的股价启动走势十分相似。

而在融资层面,两者可以算的是“吞金兽”,Avidity Biosciences截止目前累计募资近6亿美元,而Dyne Therapeutics累计融资近10亿美元。

双子星在AOC平台的技术特征、目标适应症上各有异同,值得一起比较说明。

Avidity和Dyne的核心首发管线AOC 1001和DYNE-101均瞄准了强直性肌营养不良1型(DM1),其抗体靶点均为转铁蛋白受体1(TfR1)。

从进度而言,Avidity的AOC 1001即将在今晚公布治疗DM1的1/2期临床的长期疗效和安全性数据,同时并计划在年内开启三期治疗DM1的临床研究,这可能是首个进入临床三期的AOC产品;2024年1月初,Dyne则公布了DYNE-101初步数据,其表现出剂量依赖性的剪接纠正、肌肉递送和DMPK敲低(有效缓解症状)的增加,同时表现出肌强直的功能性改善,预计DYNE-101在2024H2再更新一次1/2期数据。

AOC 1001管线与DYNE-101不同的地方在于,前者AOC的抗体采用了经过大量有效性和安全性验证的传统Y型全长抗体,而后者AOC的抗体采用了片段抗体Fab(不含Fc区域,降低了抗体的免疫原性)。

另一边,AOC 1001的寡核苷酸采用的是靶向强直性肌营养不良蛋白激酶(DMPK)mRNA的siRNA,而DYNE-101采用的是反义寡核苷酸(ASO);从siRNA和ASO发挥作用机制区别上,前者只在胞质内作用,后者可扩大范围在胞核,两者药效都比较持久。

在未来,或许我们能通过两者的数据差异看出设计策略的优劣。

再从两者的管线布局来看,已进入临床的管线十分一致,均目标指向肌肉组织,包括强直性肌营养不良1型(DM1)、杜氏肌营养不良症(DMD)、面肩肱型肌营养不良症(FSHD)等。

(在研AOC药物 数据源:Nature Reviews Drug Discovery) (在研AOC药物 数据源:Nature Reviews Drug Discovery)

ASO玩家不局限于Avidity和Dyne两家,如Tallac Therapeutics另辟CD22和SIRPα两个靶点,通过结合TLR9激动剂(T-CpG)来探索肿瘤适应症的威力;再如Denali Therapeutics则是瞄准了转铁蛋白受体1(TfR1)在血脑屏障的高表达,开发AOC来治疗神经退行性疾病,其核心管线DNL310处于2/3期临床。

03 国内企业围绕靶点内卷

由于全球尚未有AOC药物获批或者有相关分子已经渡过成药性验证,,整体AOC药物的发展仍处于较早阶段,国内布局AOC的企业相对稀少,如迦进生物、中美瑞康、佑嘉生物、弘亮生物等,媒体报道较多以“XOC”为主要研发方向的Biotech如迦进生物,但尚未有药物进入临床阶段。

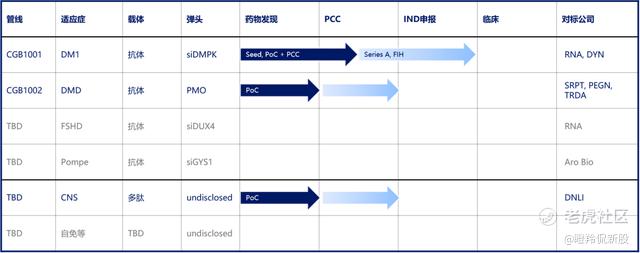

(迦进生物相关管线 图源:BiG生物创新社)

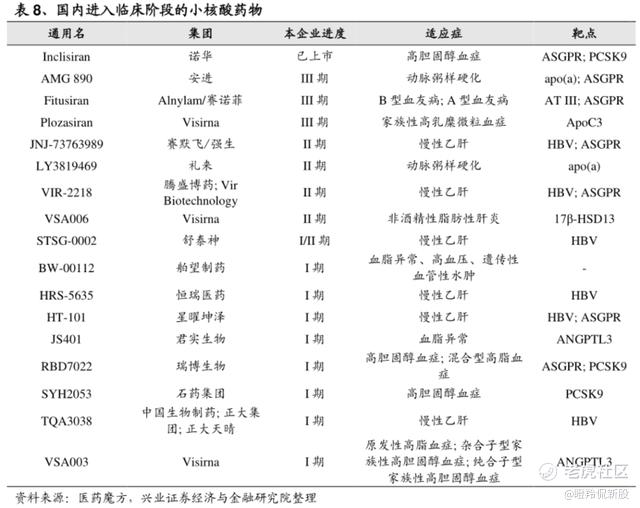

上市药企方面,大部分玩家们采用了快速跟随并改良的策略,可以看到相关布局的小核酸药物管线适应症集中在较为成熟的肝内递送技术,包括乙肝、高胆固醇血症、高血压等,相当一部分采用的是基于LNP包裹的siRNA技术。

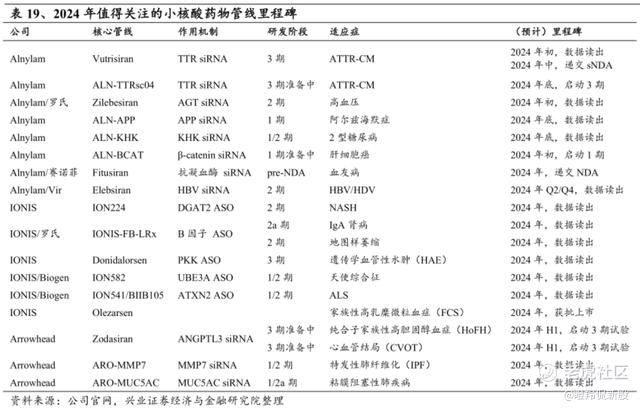

2024年,注定是小核酸药物爆发的一年,小核酸药物研发企业的整体估值会显著受到三大领头羊(Alnylam、IONIS、Arrowhead)核心管线关键临床结果的读出而波动,如Alnylam治疗心肌病ATTR-CM的TTR siRNA三期临床推迟读出数据备受市场关注。

另外,小核酸药物Biotech也是MNC并购和BD的重点对象,Arrowhead在近三个交易日股价大涨超过15%,原因是收到市场传言的影响:公司可能在近期拒绝了45美元一股的收购邀约(较消息传出时股价的溢价近30%)。

尽管国内药企以跟随研发为主,全球小核酸药物领域的火热,也让聚焦该领域并取得领先&差异化优势的选手大有可为(典型如舶望制药的BD)。

结语:国内创新药企有时不必于集中在ADC、双抗等热门新型药物领域的探索,如果能在诸如AOC这样前沿的领域做一定成果,那带来市场估值的提升,可能是加倍的。 $DynTek, Inc.(DYNE)$ $Avidity Biosciences, Inc.(RNA)$ $Denali Therapeutics Inc.(DNLI)$

精彩评论