中期业绩摘录(3),总有一个公司打动你!

第一期摘录了3家公司,分别是融创中国、北京控股和北控水务,上期3家公司,主要是新秀丽、民生银行与中国软件国际。从近期的表现看,整体还是相当不错的,尤其是北京控股、融创中国这两家,相当抢眼。本期继续摘录几家优质公司,供大家参考。

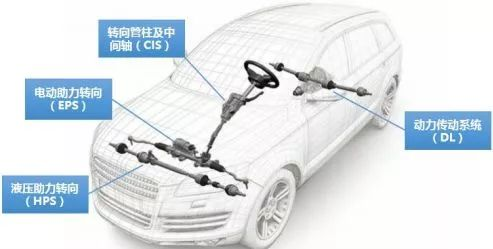

7.耐世特$(01316)$

耐世特是全球领先的转向及动力传动系统供应商;主要的产品有EPS(电动助力转向机)、CIS(转向管柱及中间轴)、HPS(液压助力转向)、以及DL(动力传动系统),核心为EPS产品。

公司公布的2018年中期业绩显示,公司销售收入达20.47亿美元,同比增长3.7%;净利润2亿美元,同比增长11.1%;同时,耐世特2018年中期实现自由现金流1.83亿美元,反映了公司对运营效率和资本投资控制的持续专注。截至2018年6月底,耐世特累计已签约订单额达249亿美元,与2017年底相比增长4.2%。

耐世特高度工程化的运动控制解决方案是在不同等级的自动驾驶和混合模式(手动和自动)驾驶中实现车辆安全和性能不可或缺的组成部分。

耐世特作为汽车零部件提供商,和汽车制造行业景气关联度非常高;目标市场覆盖全球,主要有北美洲市场、亚太区市场以及欧洲、非洲及南美洲市场。瑞信认为耐世特(01316)在汽车设备升级的浪潮中将会受惠,主要由于其与Waymo及Cruise Automation等汽车科技龙头合作,自身研发投入也多于同业,在煞车系统及(车太)盘模组等领域的交叉销售也较强。公司预计第三季将取得纪录积存订单数目,明年也将取得双位数增长。

利益申明:持有一定的耐世特仓位,公司是未来智能驾驶强有力的参与者;目前耐世特的估值PE(TTM)为10倍,港股汽车零件的PE值为13倍,美股汽车零件PE值为15.6倍,A股汽车配件PE值为17倍。

8.海信科龙$(00921)$

海信科龙近期公告,公司董事会建议将公司中文名称由“海信科龙电器股份有限公司”更改为“海信家电集团股份有限公司”。估计公司业务将进一步扩大化。

公司公布的截至2018年中期业绩显示,该公司实现营业收入203.71亿元人民币,同比增长15.70%,实现主营业务收入184.40亿元,同比增长15.33%,其中冰洗业务收入占主营业务收入42.97%,收入同比增长18.81%;空调业务收入占主营业务收入52.32%,收入同比增长13.18%;内销业务实现主营业务收入124.21亿元,同比增长24.76%;外销业务收入实现主营业务收入60.19亿元,同比下降0.23%。期间实现归属于上市公司股东的净利润8.03亿元,同比增长19.47%,其中扣除非经常性损益后的净利润为7.49亿元,同比增长23.97%;每股收益为0.59元,不派息。

公司目前市值仅约96.5亿港元,市盈率不足5倍,估值似乎非常低廉,AH折价率大于30%;

利益申明:暂不持有海信科龙,主要对冰洗、家电等市场的竞争态势了解不够,保持关注。

9.敏实集团$(00425)$

敏实集团(00425)8月下旬发布截至2018年中期业绩,该集团于期内营业额为59.93亿元人民币(单位下同),同比增长13.8%。毛利为20.04亿元,同比增长12.7%。公司拥有人应占期内溢利为9.86亿元,同比减少6.4%。每股基本盈利为0.862元,不派息。

公告显示,期内营业额增长主要得益于中国市场日系及中国品牌销量的增长;该集团海外营业额为约23.08亿元,较2017年同期增长约8.4%,主要得益于戴姆勒、大众等欧系客户的业务增长。

该集团整体毛利率为约33.4%,较2017年同期约33.8%下降约0.4%,主要系该集团于回顾期间面临老产品降价,原材料价格上涨,和美元兑人民币较2017年同期贬值的压力,为此,该集团通过推行精益生产、优化生产布局等措施,继续提高生产效率和管控效率,积极调整产品结构,以及墨西哥工厂毛利率提升,使整体毛利率仍维持在较好水平。

此外,公司拥有人应占期内溢利减少主要系该集团2017年同期视作出售一间附属公司取得收益和主要用于集团员工家庭住房的房地产开发项目交付取得收入,而于回顾期间该类收入较少,以及新授出购股权所致。

值得关注的是,于回顾期间,《美国汽车新闻》发布了2018年全球汽车零部件配套供应商百强榜,该集团由2017年的第93位上升至第92位,亦是集团稳步提升与蓬勃发展成果。

利益申明:暂不持有敏实,但作为汽车配件极具竞争力的企业,保持关注。

——————END——————

精彩评论