[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,龙马精神,你我同行![财迷] [握手][财迷]

眨眨眼已经3月啦,换图换图,哈哈,每月一换,朋友们3月好啊 [开心] [比心]

我收到小虎通知,关于财报异动, 一向来都比较稳重的$Snowflake(SNOW)$ 居然大跌了20% [惊讶],小雪花怎么啦,难道是因为他们的首席执行官弗兰克•斯洛特曼(Frank Slootman)退休引发的波动案?还是他们财报数据惨的一批?赶紧去看看吧。[暗中观察]

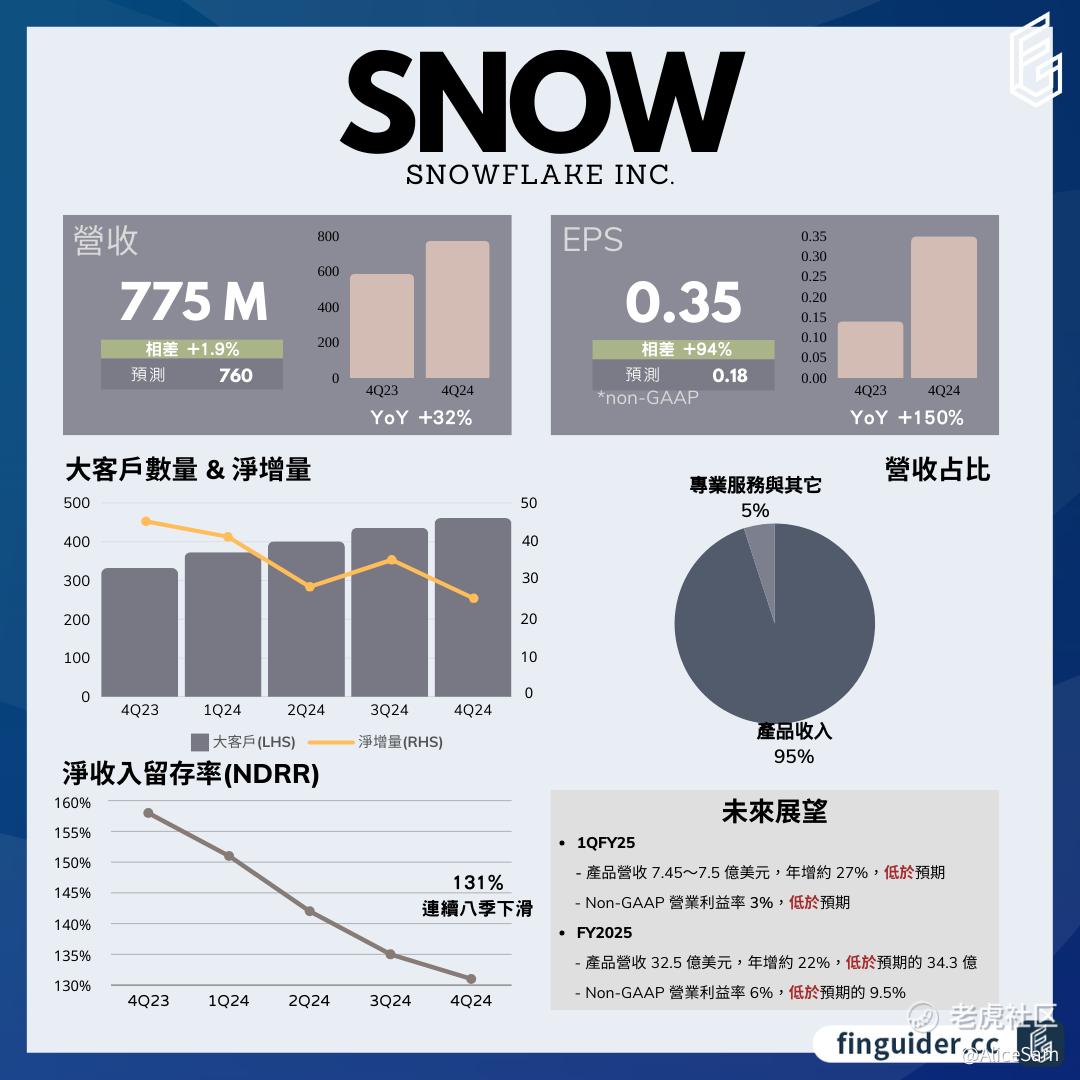

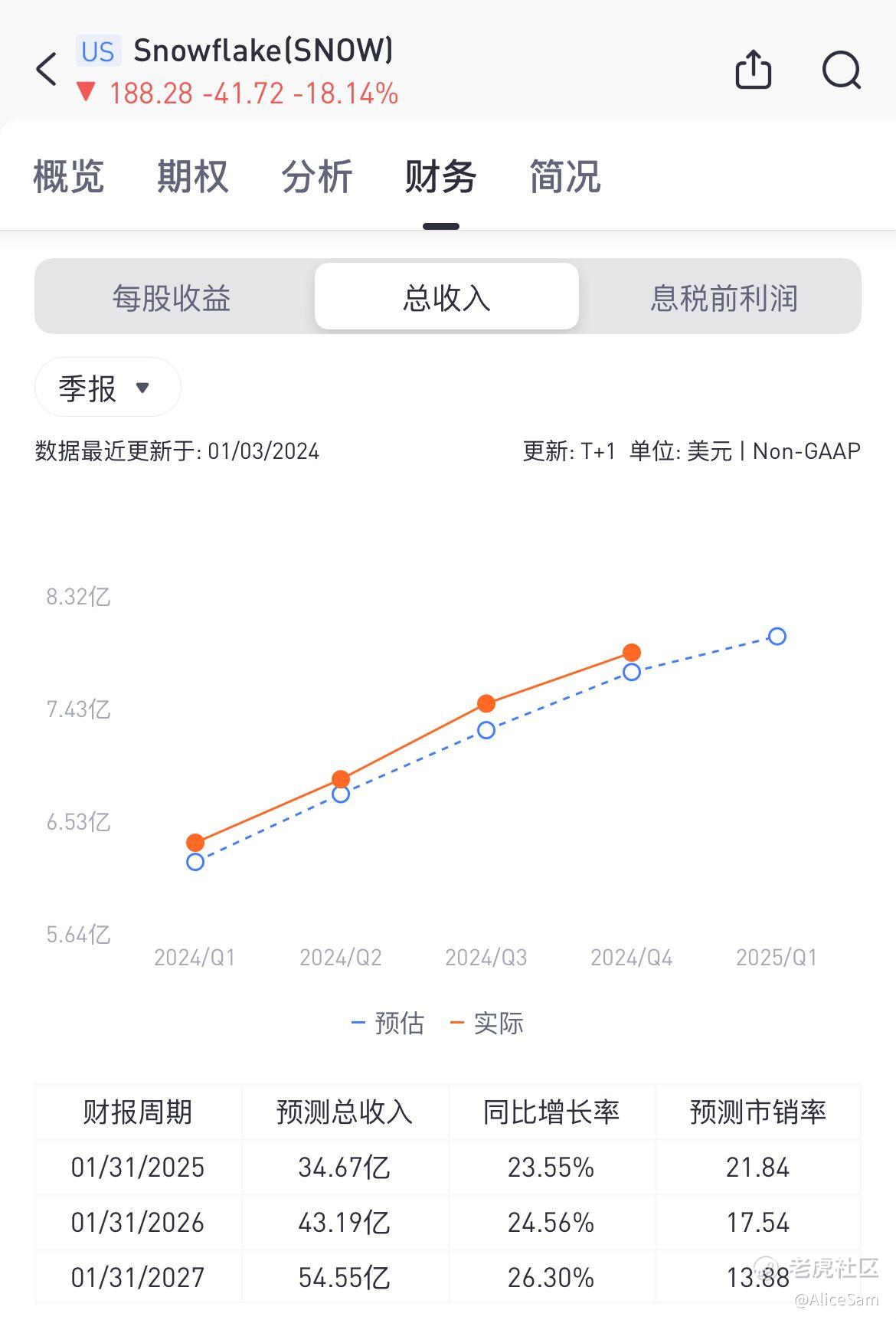

首先我们可以看到Snowflake的总收入和利润都是在增长,Snowflake在Q4实现了营收7.75亿美元,同比增长32%,超过市场预期。Q4产品营收增长33%,创下历史新高。公司在全球各地的增长表现也令人瞩目,尤其是亚太地区增长64%、EMEA(欧洲、中东及非洲)营收年增32%。从个股的财务页面可以看出,连续4个季度都在稳定的爬坡,连续4个季度都高于预期表现,算得上是非常不错的表现!

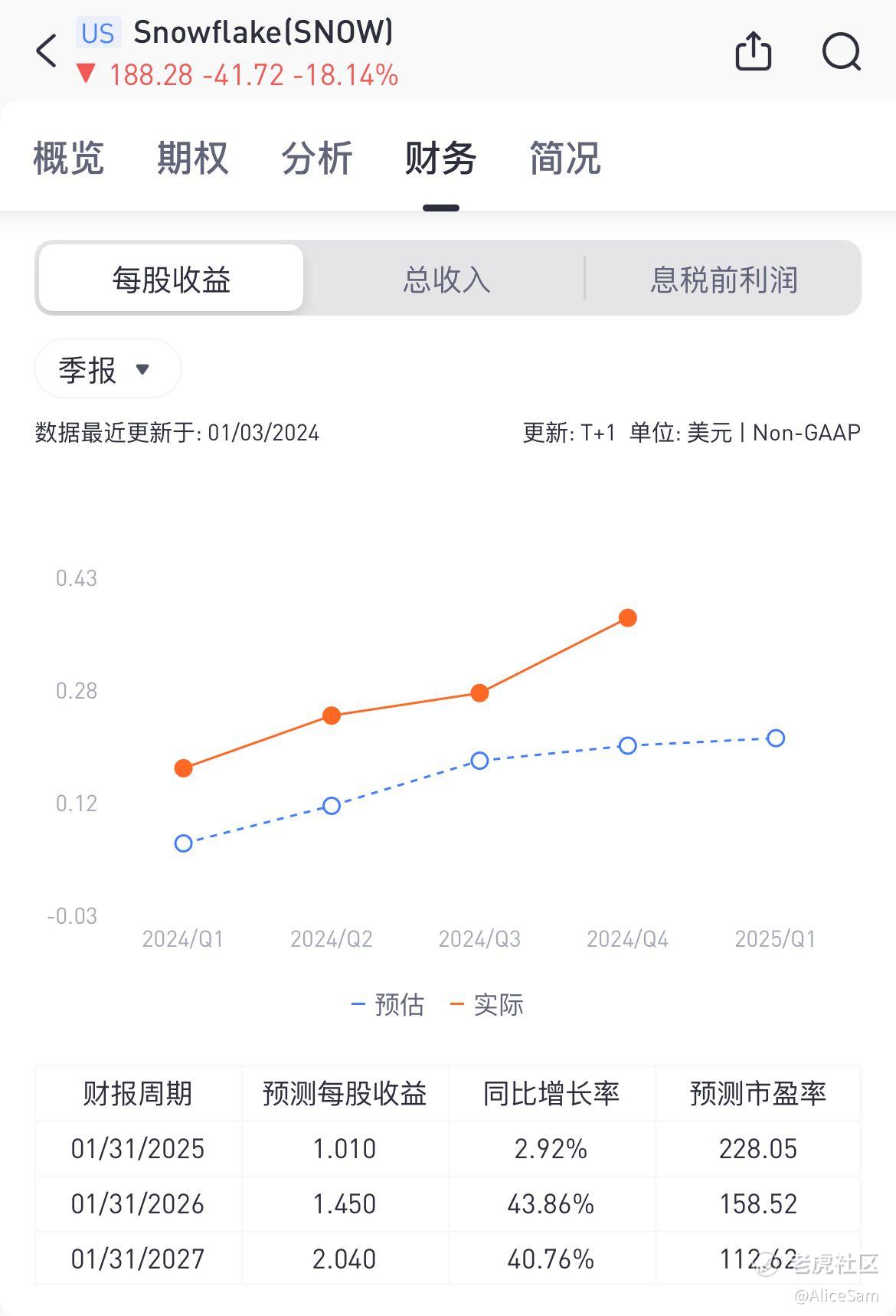

每股收益EPS为0.35美元,同比增长150%,远远超过市场预期数据的0.18美元。这是一个非常有力的成绩,显示出Snowflake在过去一年中取得了非常显著的增长。从个股的财务页面可以看出,他们的EPS也是连续4个季度都在稳定的爬坡,连续4个季度都高于预期表现,必须算得上是非常不错的表现!

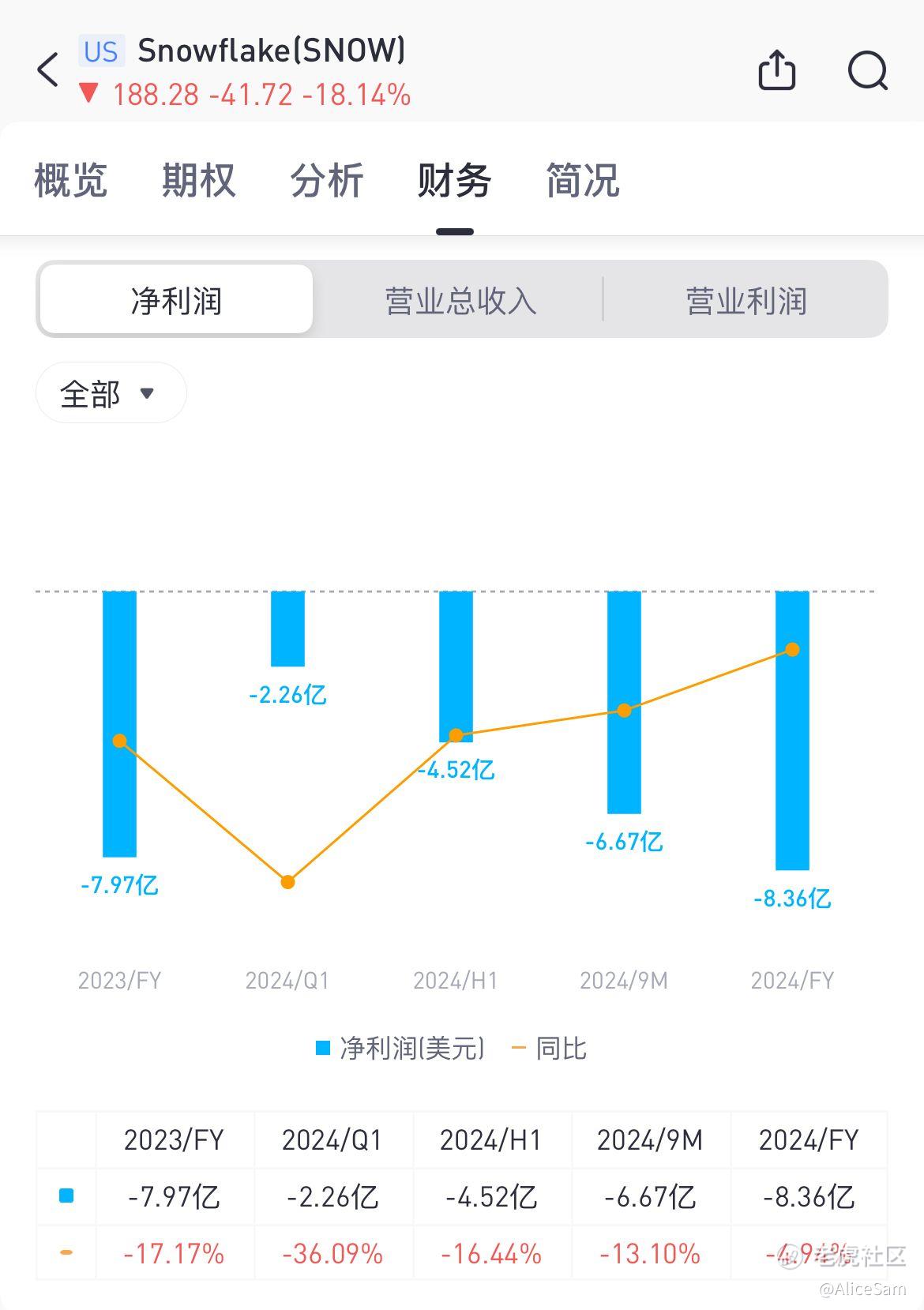

Snowflake财务指标也有着不错的改善,Non-GAAP营业利益率提升至9%,比去年同期提高了3个百分点。公司在产品毛利率、净利润等方面都取得了正面的进展。净亏损-1.69 亿美元,较去年同期缩小约18%,如果排除股权奖励金(YoY +25%)、收购无形资产所产生的摊销(YoY +92%)等费用影响后,Non- GAAP 净利从去年同期的4,874 万跃升至1.28 亿美元,Non-GAAP 净利率达到历史新高的17%。

另一个就是新客户和大客户增长数据,看起来也不差的哦, Snowflake客户总数增至9,437家,年增21.8%。。大客户中贡献超过百万美元营收的公司数量年增39%。还有他们的剩余履约价值(RPO)增长也还行, RPO约为51.75亿美元,年增41%,超过市场预期。这代表了未来的签约收入,显示他们在市场上有稳固的业务。

财报表现不差,为什么股票跌那么多,我去找找一下什么负面消息,首当其冲的一个负面一点的消息就是CEO更迭,CEO弗兰克·斯洛特曼的突然退休,由Sridhar Ramaswamy接替,这样的管理层变动可能引发投资者的不确定性和担忧。可能是一个点。

另外一个就是财报展望,这个大饼画的不够大,不够圆, Snowflake新官上任,他可能对未来的展望较为谨慎,2025财年产品营收预计增长22%,相较于2024财年的38%有明显下降。这可能被解读为他们对全球IT支出环境的不确定性。

还有一个净收入留存率(NDRR)下降的原因, NDRR滑落至131%,显示旧用户持续付费的意愿下降。这可能是由于整体经济环境的不确定性导致客户在Snowflake产品上的支出减少。

硬要扯出多一个,那就是市场对云服务行业的担忧, 全球IT支出的不确定性和对景气放缓的担忧可能影响Snowflake的业务,尤其是在其商业模式基于消费而不是基于订阅的情况下。

一路读下来,视频解析看下来,个人认为Snowflake的财报表现十分强劲,但他们对未来的谨慎态度和CEO更迭,给了大家一个有点消极的感觉。市场对这个消极解读的有点过头了,导致股票狂跌了一波。

我觉得公司基本面没有变,业绩也是好的,没有什么明显的拉分项目,那这个股票价格的大跌,未尝不是一个上车的好机会啊。[财迷]

来,来,来, 朋友们,我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨!

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金]

精彩评论