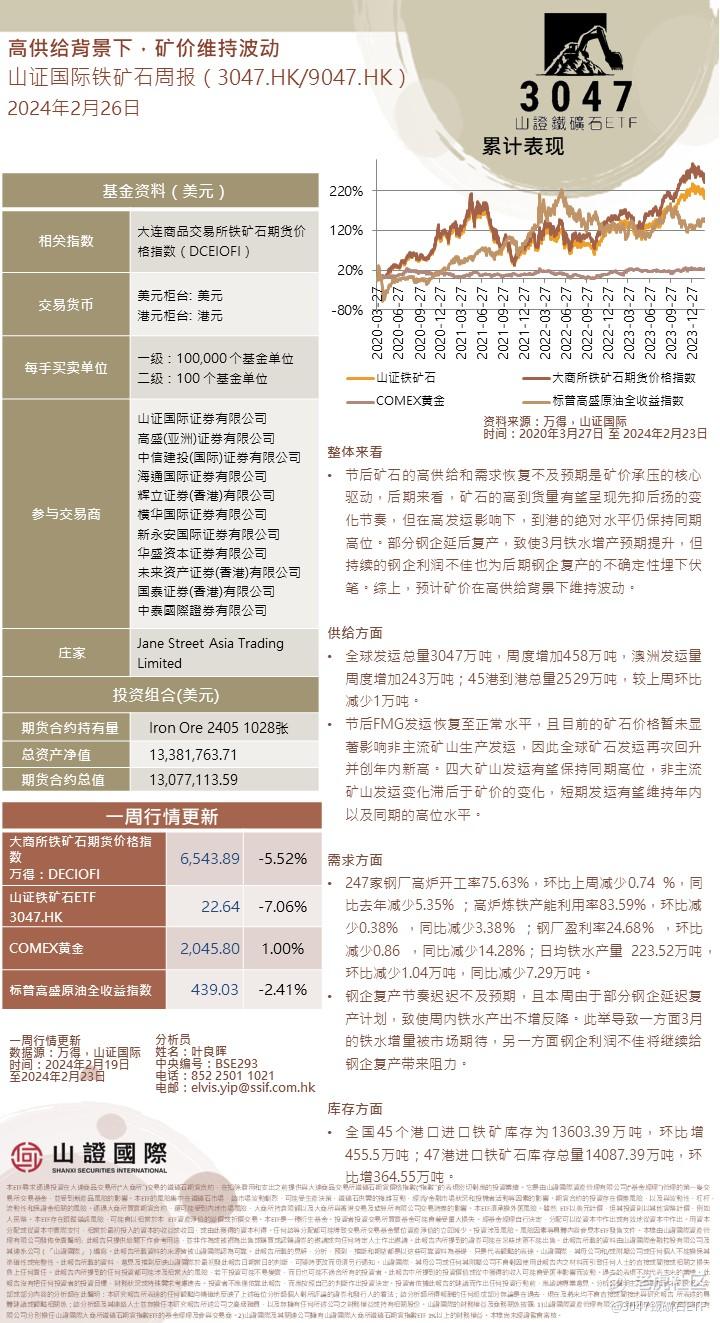

整体来看

• 节后矿石的高供给和需求恢复不及预期是矿价承压的核心驱动,后期来看,矿石的高到货量有望呈现先抑后扬的变化节奏,但在高发运影响下,到港的绝对水平仍保持同期高位。部分钢企延后复产,致使3月铁水增产预期提升,但持续的钢企利润不佳也为后期钢企复产的不确定性埋下伏笔。综上,预计矿价在高供给背景下维持波动。 $F山证铁矿石(03047)$

供给方面

• 全球发运总量3047万吨,周度增加458万吨,澳洲发运量周度增加243万吨;45港到港总量2529万吨,较上周环比减少1万吨。

• 节后FMG发运恢复至正常水平,且目前的矿石价格暂未显著影响非主流矿山生产发运,因此全球矿石发运再次回升并创年内新高。四大矿山发运有望保持同期高位,非主流矿山发运变化滞后于矿价的变化,短期发运有望维持年内以及同期的高位水平。

需求方面

• 247家钢厂高炉开工率75.63%,环比上周减少0.74 %,同比去年减少5.35% ;高炉炼铁产能利用率83.59%,环比减少0.38% ,同比减少3.38% ;钢厂盈利率24.68% ,环比减少0.86 ,同比减少14.28%;日均铁水产量 223.52万吨,环比减少1.04万吨,同比减少7.29万吨。

• 钢企复产节奏迟迟不及预期,且本周由于部分钢企延迟复产计划,致使周内铁水产出不增反降。此举导致一方面3月的铁水增量被市场期待,另一方面钢企利润不佳将继续给钢企复产带来阻力。

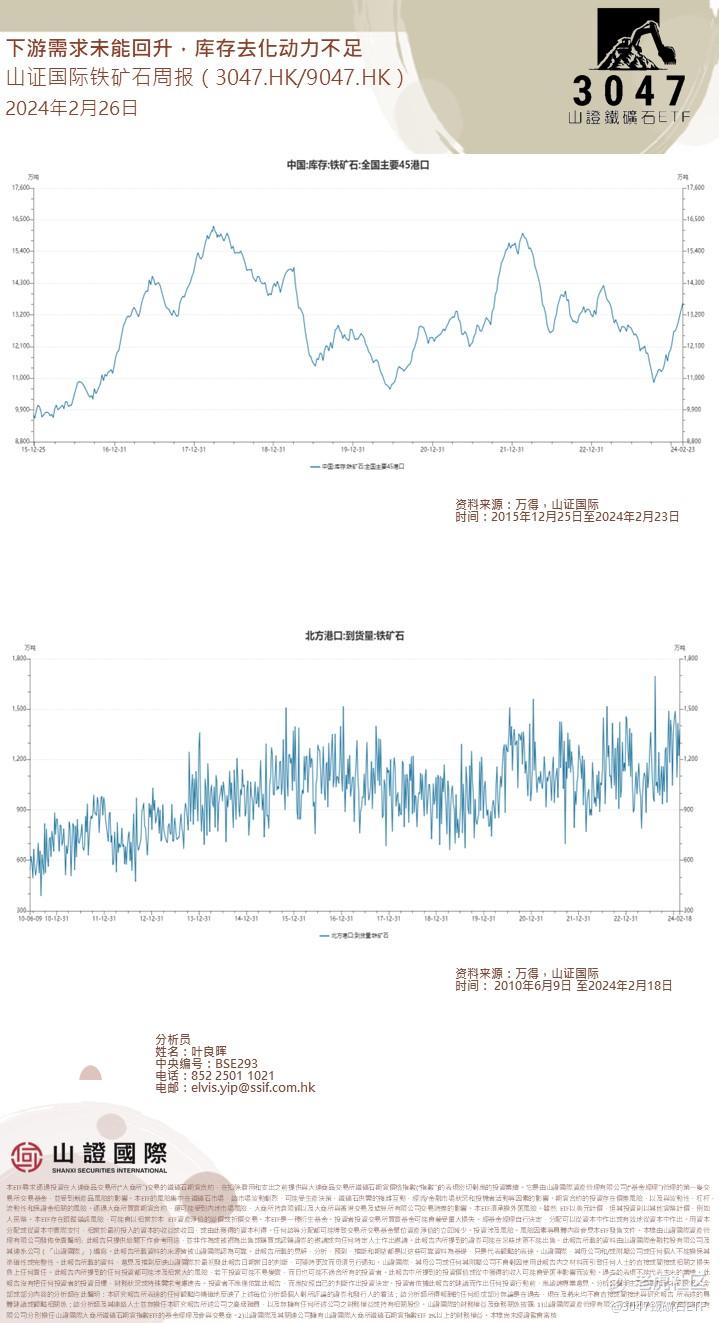

库存方面

• 全国45个港口进口铁矿库存为13603.39万吨,环比增455.5万吨;47港进口铁矿石库存总量14087.39万吨,环比增364.55万吨。

本周A股周报:

1. 市场进入反弹阶段,前期强势的资源股引领反弹本周(2024年2月19日-2024年2月23日)为农历龙年春节后的第一个交易周,市场迎来五连涨,上证指数周内涨跌幅达到4.8%。如果考虑节前市场的连续反弹,上证指数较2月5日的低点上涨约14%,2024年年初至今涨幅已然回正。而结构上看,在本轮市场反弹的过程中,前期表现具备韧性的稳定型红利资产并不落后,本周表现在主要宽基指数涨幅排名依然靠前,其中能源相关资产则更具弹性,石油开采指数与煤炭指数分别上涨16.6%与17.4%,大幅领先于一般意义上的“高股息”资产;而从年初至今来看,煤炭、银行、石油石化等红利型资产表现依然领先,一定程度上打破了大量投资者“市场进入反弹,风格也将进行切换”的认知预期。 $上证指数(000001.SH)$ $中科曙光(603019)$

2. 真正需要关注的是市场大跌以后,中长期主线行情的切换我们想强调的是,投资者常见的“在市场超跌反弹的时候,应当回避前期表现强势的品种,而去购买一些相对弱势的板块”的认知,是建立在中长期各个板块与风格的基本面没有发生明显变化的市场环境之下。而一旦长期基本面发生变化以后,市场经历大跌也往往是中长期主线行情切换的时刻,典型例子便是2016年开始,曾经被市场所偏爱的小盘股开始被商誉减值等问题所困扰,难以跑赢大盘风格类资产,而当时并不是很受投资者欢迎的龙头白马在供给侧逐渐出清,需求改善后逐步在未来2-3年成为主流。而当下以“去金融化”为核心的基本面变化正在发生,市场本身也到了再次走出经验的时刻,前段时间的大跌恰恰是为投资者提供了一次重新思考当下所处环境是否已然不同的机会。

全球资金市场周报:

【高盛:对冲基金以7个月来最快速度抛售科技股】

高盛在一份报告中表示,在连续六周买入科技股后,对冲基金上周以七个多月来最快的速度抛售科技股。在英伟达公布业绩后,该公司的交易部门表示,包括周四在内,该行业连续四个交易日出现净抛售。报告称,美国股市出现了五周以来最大规模的净卖出,主要受到宏观产品和个别股票的影响,资金流向表明投资者正在从科技、医疗保健和工业股票中撤离,而其他所有行业部门则出现了净买入。尽管最大的科技标杆股创下历史新高,但看涨-看跌倾斜率(投资者恐惧指标)并未出现反弹,实际上还在下降。 $英伟达(NVDA)$

精彩评论