23Q4

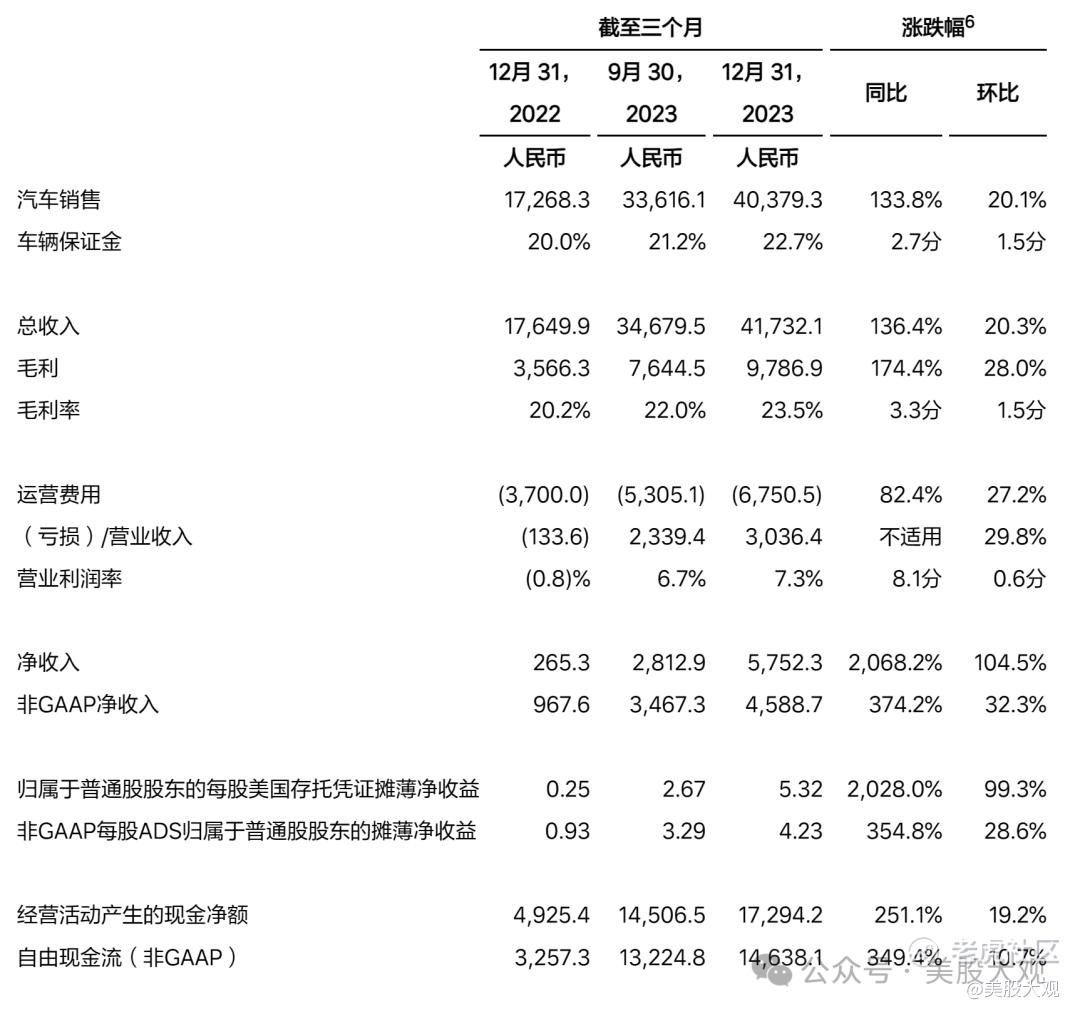

季度总收入达到417.3亿元人民币(58.8亿美元),季度交付量达到131,805辆。2023年第四季度总交付量为131,805辆,同比增长184.6%。

2023年第四季度总收入为人民币417.3亿元(58.8亿美元),较2022年第四季度的人民币176.5亿元增长136.4%,较2023年第三季度的人民币346.8亿元增长20.3%。

2023年第四季度毛利为人民币97.9亿元(13.8亿美元),较2022年第四季度的35.7亿元增长174.4%,较2023年第三季度的人民币76.4亿元增长28.0%。

2023年第四季度毛利率为23.5%,而2022年第四季度为20.2%,2023年第三季度为22.0%。

2023年第四季度的运营费用为人民币67.5亿元(9.508亿美元),较2022年第四季度的人民币37.0亿元增长82.4%,较2023年第三季度的人民币53.1亿元增长27.2%。

2023年第四季度的运营收入为人民币30.4亿元(4.277亿美元),而2022年第四季度的运营亏损为人民币1.336亿元,较2023年第三季度的人民币23.4亿元增长29.8%。

2023年第四季度营业利润率为7.3%,而2022年第四季度为负0.8%,2023年第三季度为6.7%。

2023年第四季度净收入为人民币57.5亿元(8.102亿美元),较2022年第四季度的人民币2.653亿元增长2068.2%,较2023年第三季度的人民币28.1亿元增长104.5%。非GAAP净收入3 2023年第四季度为人民币45.9亿元(6.463亿美元),较2022年第四季度的人民币9.676亿元增长374.2%,较2023年第三季度的人民币34.7亿元增长32.3%。

每股美国存托股摊薄净收益4归属于普通股股东2023年第四季度为人民币5.32元(0.75美元),而2022年第四季度为人民币0.25元,2023年第三季度为人民币2.67元。2023年第四季度非美国通用会计准则归属于普通股股东的每股美国存托凭证摊薄净收益为人民币4.23元(0.60美元),而2022年第四季度为人民币0.93元,2023年第三季度为人民币3.29元。

2023年第四季度经营活动产生的现金净额为人民币172.9亿元(24.4亿美元),较2022年第四季度的人民币49.3亿元增长251.1%,较2023年第三季度的人民币145.1亿元增长19.2%。

自由现金流2023年第四季度为人民币146.4亿元(20.6亿美元),较2022年第四季度的32.6亿元增长349.4%,较2023年第三季度的人民币132.2亿元增长10.7%。

2023

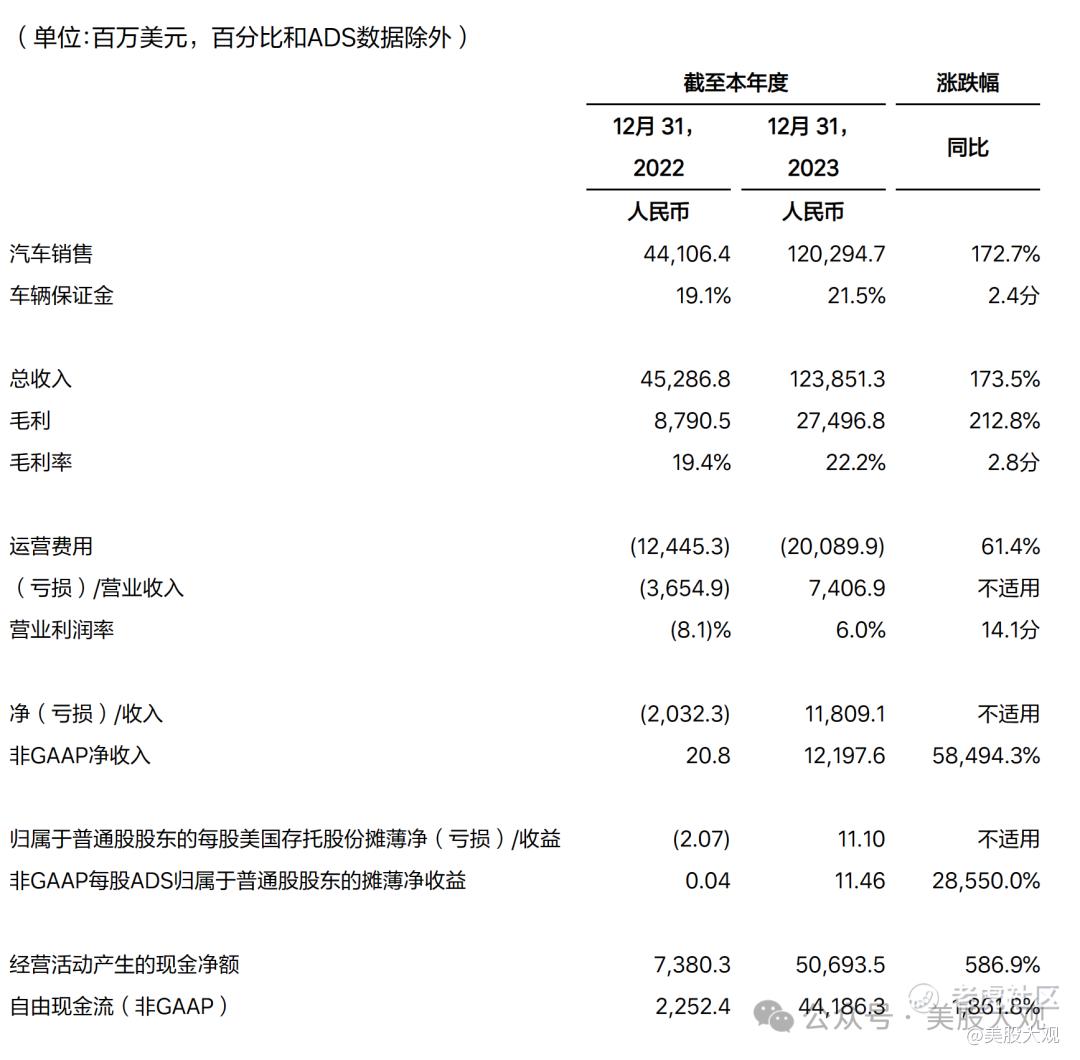

2023年汽车销量为1,202.9亿元人民币(169.4亿美元),较2022年的441.1亿元人民币增长172.7%。

2023年汽车利润率为21.5%,而2022年为19.1%。

2023年总收入为1,238.5亿元人民币(174.4亿美元),较2022年的452.9亿元增长173.5%。

2023年毛利为人民币275.0亿元(38.7亿美元),较2022年的87.9亿元增长212.8%。

2023年毛利率为22.2%,而2022年为19.4%。

2023年营业利润率为6.0%,而2022年为负8.1%。

2023年净利润为人民币118.1亿元(16.6亿美元),而2022年净亏损为人民币20.3亿元。2023年非美国通用会计准则净收入为人民币122.0亿元(17.2亿美元),较2022年的人民币2080万元增长58,494.3%。

2023年归属于普通股股东的每股美国存托股摊薄净收益为人民币11.10元(1.56美元),而2022年归属于普通股股东的每股美国存托股摊薄净亏损为人民币2.07元。2023年非美国通用会计准则归属于普通股股东的每股ADS摊薄净收益为人民币11.46元(1.61美元),而2022年为人民币0.04元。

2023年经营活动提供的现金净额为人民币506.9亿元(71.4亿美元),较2022年的人民币73.8亿元增长586.9%。

2023年自由现金流为人民币441.9亿元(62.2亿美元),较2022年的人民币22.5亿元增长1861.8%。

#炸裂的自由现金流,牛逼的不像一家车企

营收细分:

\

其他重要数据

截至2023年12月31日,公司拥有覆盖140个城市的467家零售店,在209个城市拥有360个服务中心和理想汽车授权的车身和涂装店。

2024年1月,公司交付量为31,165辆,较2023年1月增长105.8%。截至2024年1月31日,公司拥有474家零售店,覆盖142个城市,此外还有360个服务中心和理想汽车授权的车身和涂装店,业务遍及209个城市。

2023年12月,公司发布理想L系列OTA 5.0版本升级版,为自动驾驶和智慧空间提供全面升级。此次升级,理想AD Max 3.0将提供全场景自动驾驶(ADAS导航)和辅助驾驶(车道居中控制)功能,以及业界领先的AEB主动安全系统和自动泊车系统。此外,基于公司自主研发的多模态大语言模型Mind GPT的升级版智能车载语音助手Li Xiang Tong Xue,在理解、生成、知识记忆和推理能力方面都有显著提升,进一步提升了智能空间的交互体验。

公司已被列为恒生指数成份股,自2023年12月4日起生效。此次纳入反映了投资者对公司经营业绩和投资价值的认可。

业绩指引

对于2024年第一季度,公司预计:

交付量在10万至10.3万辆之间,较2023年第一季度增长90.2%至95.9%。

总收入介于人民币312.5亿元(44.0亿美元)至人民币321.9亿元人民币(45.3亿美元)之间,较2023年第一季度增长66.3%至71.3%。

历年历季度业绩:

S:

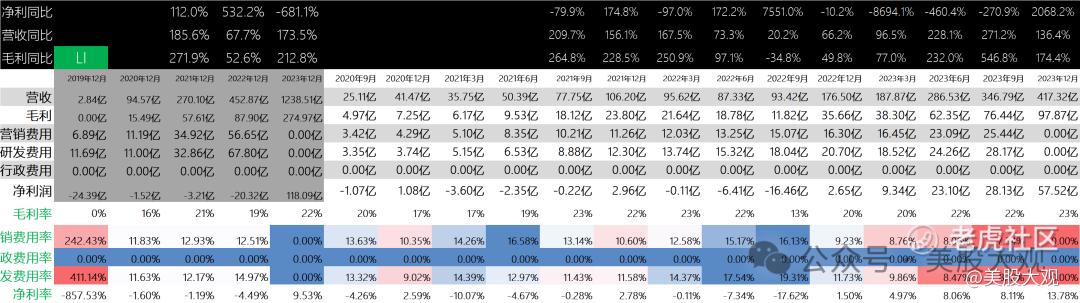

2023自然年,全年营收1238亿人民币,毛利275亿,净利润118亿。

理想的Q4业绩是超预期的优秀。主要是盈利质量超预期,毛利率继续攀升到了23%,是历史最高。利润率13.78%同样是历史最佳。这个毛利和净利率水平,我印象中是连特斯拉都没有达到过。

2023年自由现金流62亿美金,这个非常非常炸裂了。

理想能在有营销费用率持续收窄的情况下,取得如此骄人的增长,侧面也说明了理想汽车产品力之优秀,品牌力之独特。

按照理想汽车2024年的野望,年销80万辆,那么2024年的营收会接近2400亿人民币。难以想象如果真的实现,2024年理想将会获得多么巨量的现金流。

我们按2024年理想的目标打八折,计算,营收预计1920亿,同比增长55%,净利率10%水准,目前前瞻PS约1.37x,PE约13.75x。这样的增速这样的估值在中概群里极具吸引力。

我准备今晚再买一点。

理想的财务表现要远远好于蔚来、小鹏,甚至远远好于特斯拉。

TSLA特斯拉23Q4财报跟踪,市场对落后的产品力进行了惩罚

美股盘前上涨8%。 $理想汽车(LI)$

最近跟踪:夜报|LI理想汽车21Q3财报跟踪,业绩强劲

这家公司IPO始开始跟踪,关键词直达:

精彩评论