$英伟达(NVDA)$ 财报前大摩和高盛分别将NVDA目标价上调至$750和$800(此前分别是$603和$625)。

今天早晨两家大行再次上调NVDA目标价,大摩上调目标价至$795,高盛上调12月目标价至$875。

大摩的报告强调了无法形容的好,还打消了之前关于一些供应链和长期持续性的担忧。

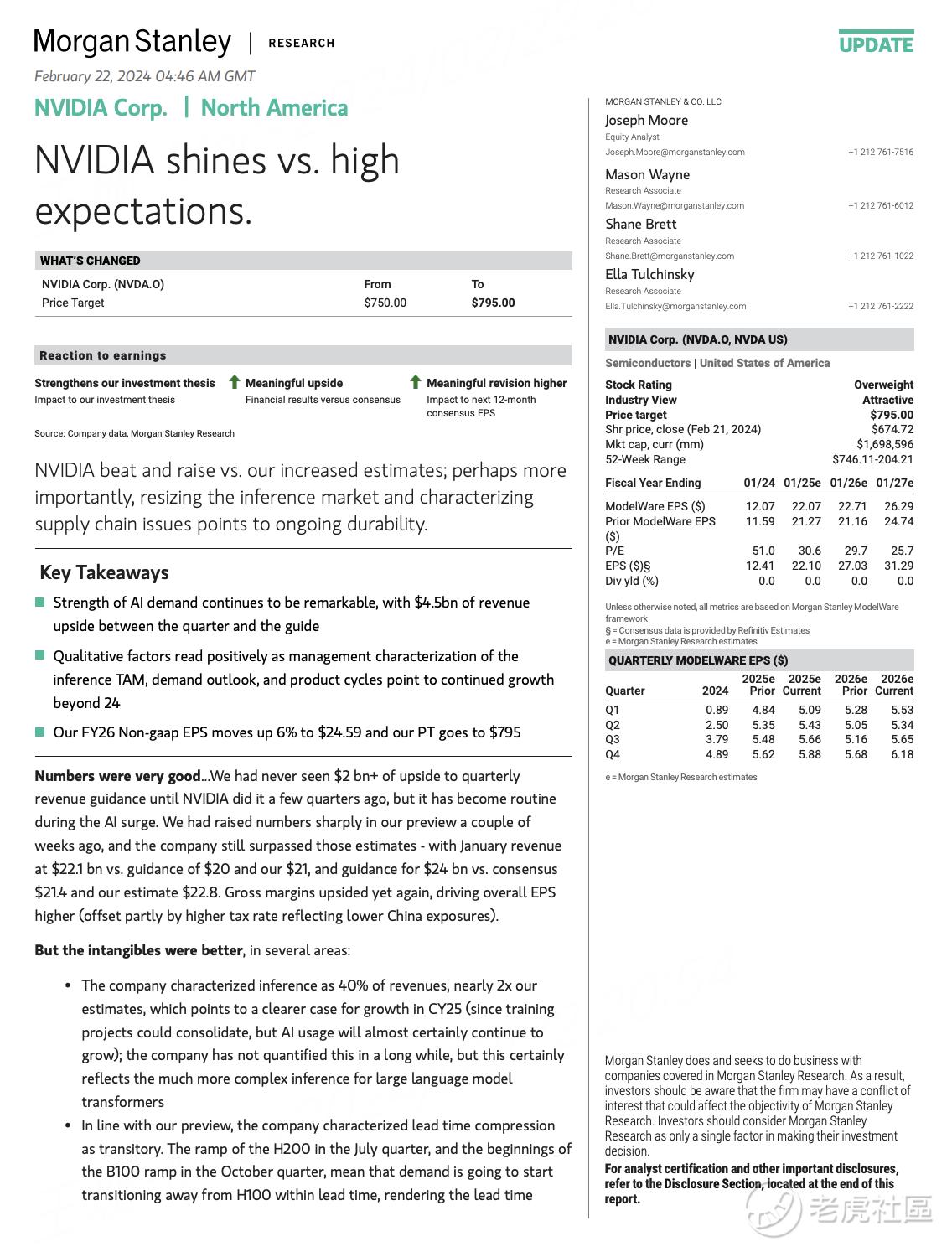

知名分析师Joseph Moore称,数字非常好,几个季度前从来没考虑过20亿以上的季度收入,AI大潮之后这显然将成为常态。英伟达不断打败我们的预测。关键的是,毛利率还在提升,从而进一步提升了EPS。

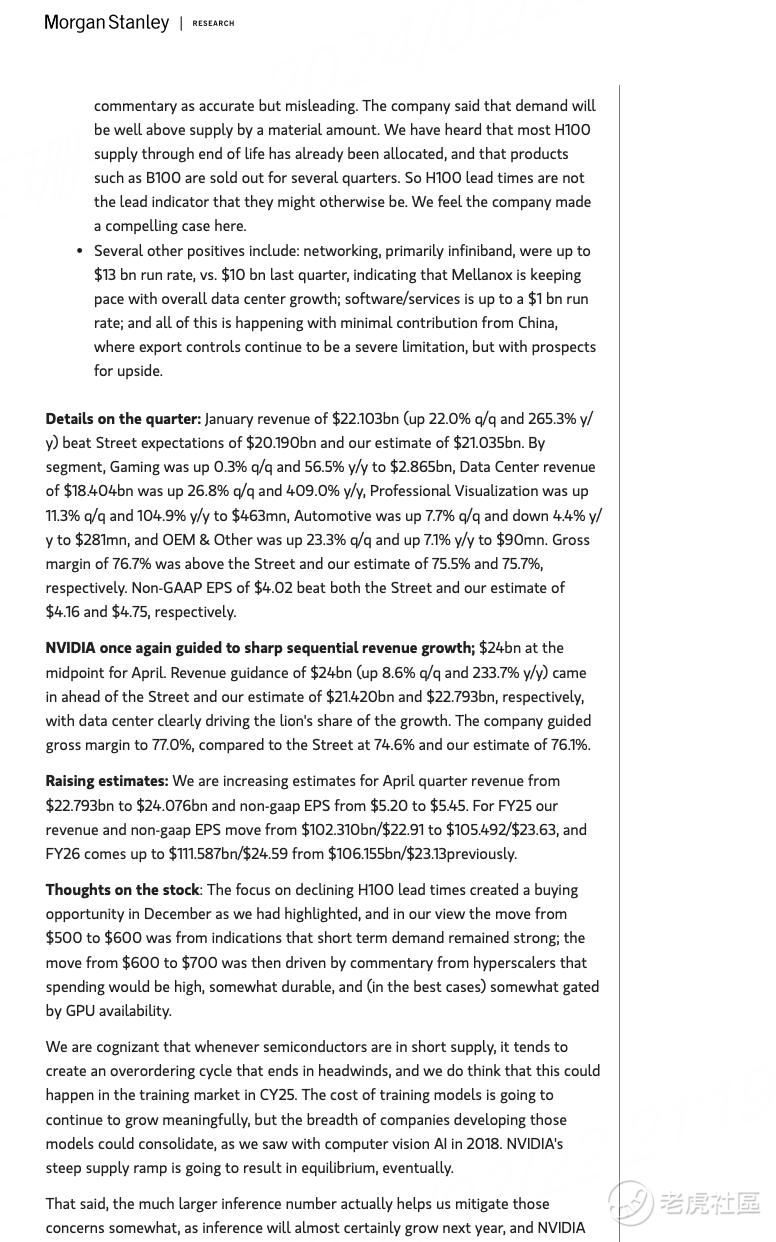

而无形资产表现更好。业绩会上说,目前40%的收入来自推理需求,几乎是预测的2 倍,这表明 2025 年增长的确定性。(因为训练项目可能会整合,但人工智能的使用几乎肯定会继续增长)。”

公司表示,需求将大大高于供应。公司正进入 B100的主要产品周期,B100 仍将是投资、市场份额和价格的重要驱动力。

摩根士达利上调英伟达的下季度和25财年业绩预期,并同时上调目标价。

4月份季度收入预期从 227.93 亿美元上调至 240.76 亿美元;non- GAAP 每股收益从 5.20 美元上调至 5.45 美元。

25 财年,收入从1023.10 亿美元增至 1054.92 美元,非 GAAP EPS从 22.91 美元提升至23.63 美元。

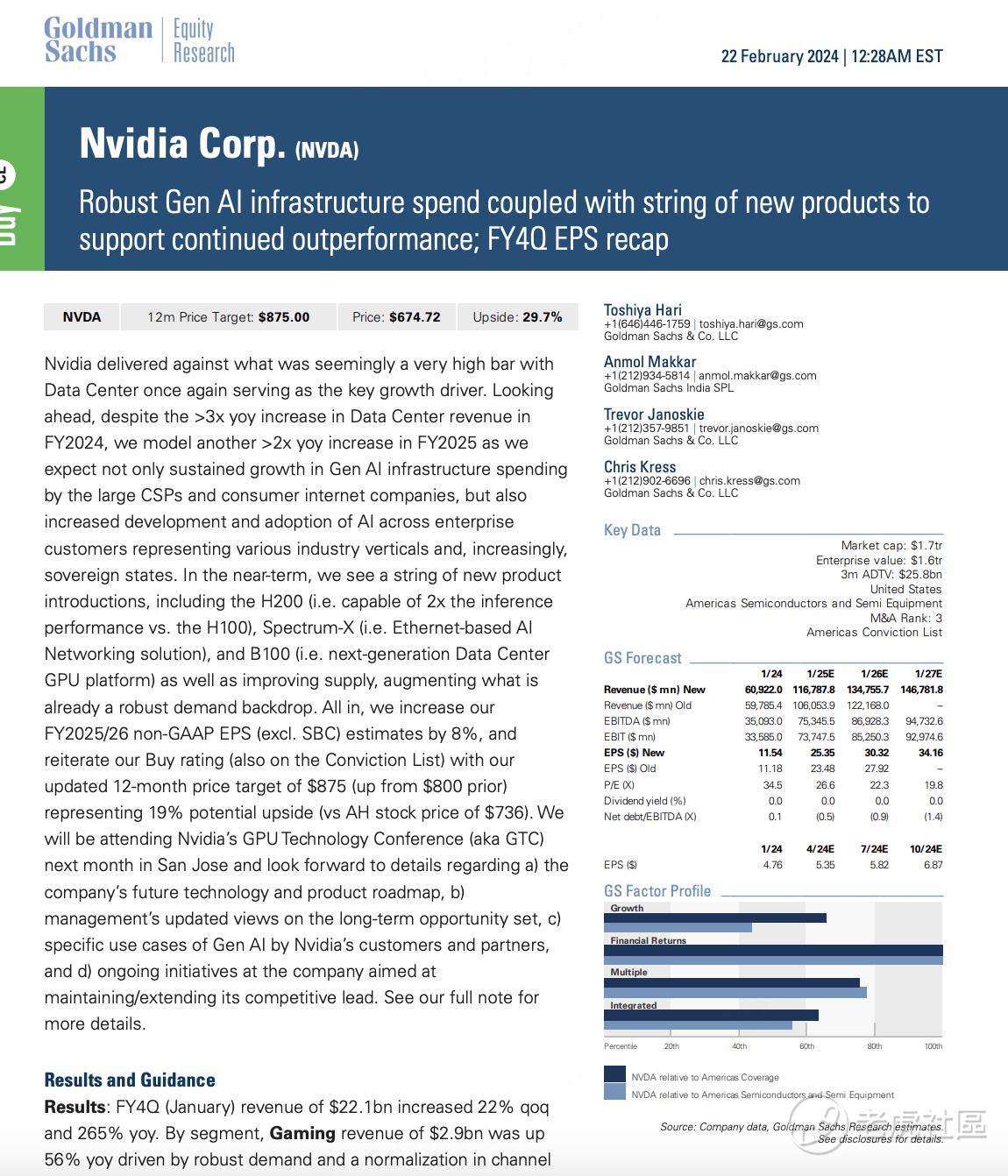

高盛则表示,数据中心再次成为财报关键的增长动力。 展望未来,尽管 2024 财年数据中心收入同比增长超过 3 倍,但高盛预计 2025 财年将同比增长超过 2 倍,因为大型 CSP 和消费互联网公司的新一代人工智能基础设施支出将持续增长,而且开发力度也会加大各个垂直行业以及越来越多的企业客户采用人工智能。

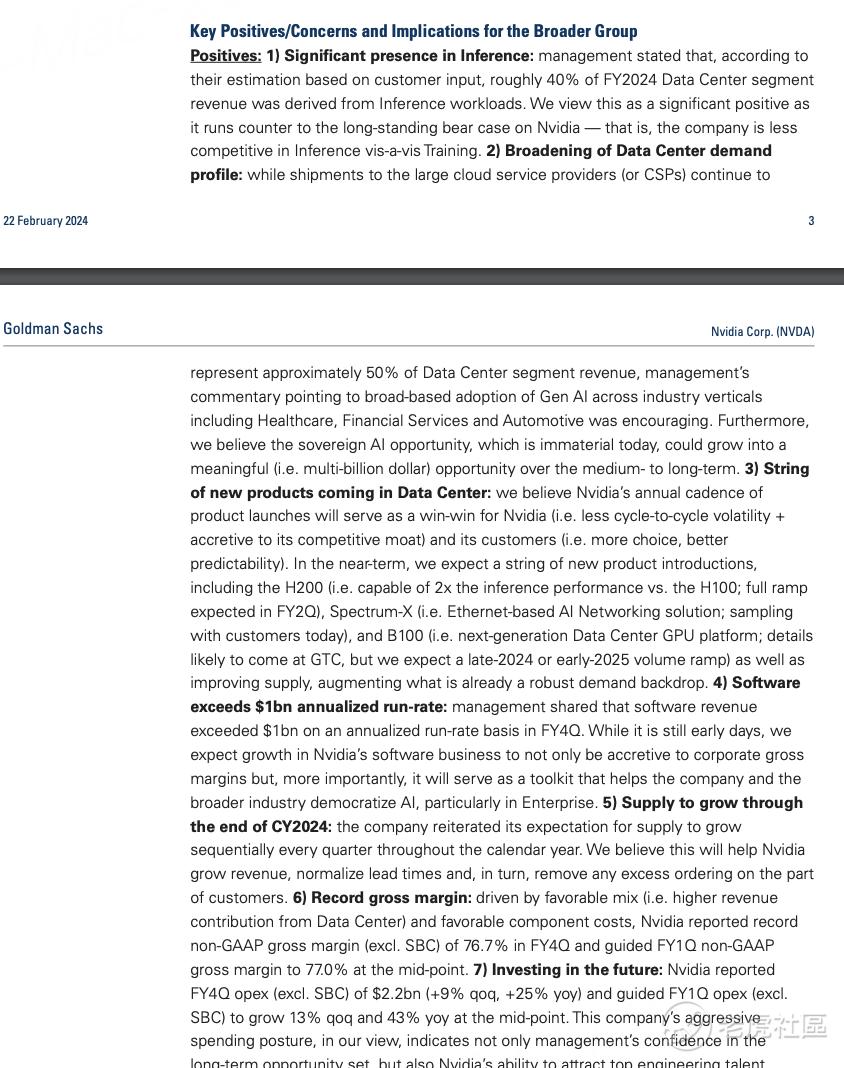

数据中心需求概况的扩大:尽管大型云服务提供商约占数据中心细分市场收入的 50%,但有证据表明 Gen AI 在各个行业得到广泛采用,包括医疗保健、金融服务和汽车。

数据中心新产品:Nvidia 预计将推出年度产品,包括即将推出的 H200(推理性能是 H100 的 2 倍)、Spectrum-X(基于以太网的 AI 网络解决方案)和 B100(下一代数据中心 GPU 平台) 提供产品稳定性并增强其竞争护城河。

软件收入超过 10 亿美元:第四季度软件收入按年化运行率计算超过 10 亿美元,可能有助于提高企业毛利率,并有助于人工智能的民主化,特别是在企业领域。

2024 年供应增长:Nvidia 预计全年每个季度的供应量都会连续增长,旨在支持收入增长、使交货时间正常化并防止客户订购过多。

毛利率创历史新高:第四季度的非 GAAP 毛利率(不包括 SBC)达到创纪录的 76.7%,这得益于有利的产品组合、更高的数据中心收入贡献以及有利的组件成本。

投资未来:尽管支出积极(FY4Q 运营支出环比增长 9%,同比增长 25%),Nvidia 的投资表明了对长期机会及其吸引顶尖工程人才的能力的信心。

精彩评论