去年十一月初,美国人寿保险行业协会(ACLI)团体发布了其年度保单贴现公司事实手册,该手册深入研究了美国保单贴现行业的各个子类别。

一如既往,该文件中有许多值得注意的要点,其中一些最显著的包括以下内容:

1、在2021年寿险合同的总理赔支付创下历史新高之后,2022年出现了回落。个人保单贴现合同的死亡理赔从730亿美元下降至660亿美元,下降了7.7%。

2、放弃理赔支付从274亿美元上升至288亿美元,增长了5.3%。

3、保险公司的总资产从8.7万亿美元下降到8.3万亿美元,但仍高于2020年的8.2万亿美元。

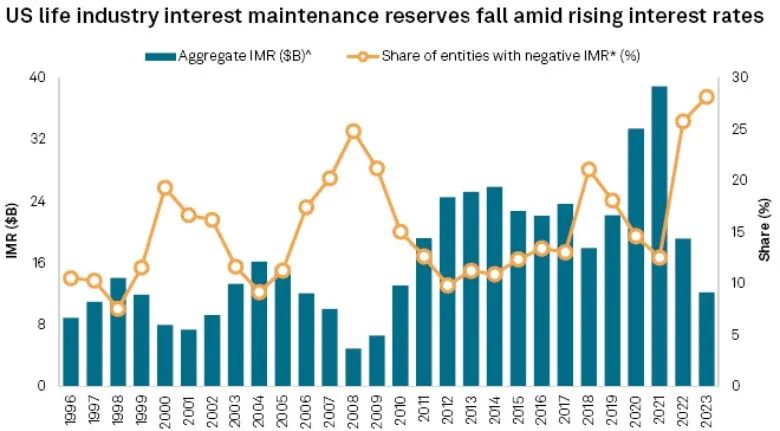

4、保险公司的总利息维持储备(IMR)下降了43.3%,降至280亿美元。

5、保险公司的总资产估值储备(AVR)下降了8.8%,降至880亿美元。

6、资本比率,包括AVR,从11.1%下降至10.5%,与监管最低资本要求的超额剩余资本比率(风险资本比率或RBC)微降,从443%下降至426%。

7、保单贴现产品的保费收入从1650亿美元上升至1700亿美元,其中个人合同的保费从137亿美元上升至190亿美元。这是新的常规保费合同的首年保费,较2021年的210亿美元略有下降。

这些宏观现象其实有很多值得注意的地方。2022年的经济背景,包括美联储在内的全球央行,才刚开始认真应对不断出现的通货膨胀风险,通过定期提高央行贷款利率。俄罗斯对乌克兰的攻击导致能源价格上涨,加剧了通货膨胀压力,导致美国国债十年期基准收益率从1.5%上升至3.9%。标普500指数从2022年初的4766下跌到3840,降幅为19.5%,非常接近20%的“全面熊市”领域。

与此同时,2022年底时,美国物价通胀率降至6.4%,2022年初为7.5%,在年中达到9.1%的峰值。尽管下半年呈现下降趋势,但消费者经历了一个物价水平上升的一年,这让他们在十多年来感到不习惯,对家庭预算产生了严重影响。

越来越多的保单贴现业务来自年金流,这主要由债券和其他信用资产匹配。尽管随着收益率上升,这些资产的价值下降,但负债也同样下降。债券价值下降导致IMR储备受到资本损失的严重冲击,但对RBC比率的影响相对较小,这显示出如果保险公司维持良好匹配的资产,它对市场波动具有相当的韧性。

股票在总资产中所占比例相对较低,尽管它们确实倾向于相对更多地支持保单贴现业务,而且尽管股票价值下降的幅度比债券小,但2022年并不是一个好年份。科技股自2020年3月以来一直在过山车般的波动,估值在2021年飙升,在2022年显著回落,这几乎都反映在今年的ACLI数据中,特别是在保险公司AVR下降方面。

2022年死亡理赔下降。这很可能是由于2020年和2021年与Covid有关的理赔激增逐渐减少所导致的影响。ACLI的报告发布了保险公司的经验性死亡率(但只能追溯一年,因此2022年的值尚不可用),2018-2021年寿险公司经验的年龄标准化死亡率分别为7.2、7.2、8.4和8.4(每1,000人寿,男女合并)。2019年和2020年之间的16.7%增长是一个显著的上升,很可能是由于Covid引起的。理赔金额仅下降了7.7%,表明2022年的死亡经验仍然受到Covid的影响,无论是直接影响,还是由于在封锁期间早期患有癌症等疾病的人未能及时就诊的长期影响。

与死亡理赔相比,放弃理赔的支付金额上升。ACLI的报告中没有提供放弃保单的数量,因此无法确定放弃价值的上升是否也意味着放弃保单的实际数量上升。然而,很难看到在这一年内能够吸引保单赎回价值大幅上升的保单,因为那些已经积累了可以作为赎回价值支付的价值的保单,每份保单的价值不太可能在2022年比2021年显著增加,或者至少不是增加了5.3%或更多。如果这个理论是正确的,这意味着在2022年放弃的保单数量增加了。

上涨的一个明显原因可能是家庭面临的财务压力。尽管美国的就业数字一直相对稳定,但可能存在一些地区的失业情况,迫使人们取消保单。2023年经济增长疲弱和前景中的更加黑暗的经济衰退阴云表明,这些模式可能会持续一段时间。这意味着保单贴现行业有望在此期间帮助更多保单持有人释放更多价值。

如果对许多保单持有人来说时局不好,导致失效率上升,那么新产品销售也应受到影响。ACLI的数据确实显示了新常规保费的小幅下降,但与放弃价值数据一样,我们没有关于2022年新保单数量的信息(我们只有总保费)。某些产品类型的销售可能会出现下降,而其他产品则会增长,因为需要保护类产品的客户寻找最便宜的选择,而具有年龄相关收费的通用终身保险可能在水平保费的替代品上略有优势,这并非完全不可思议。报告的数字可能只是人们选择较小的保额以适应当前预算的情况。无论如何,在艰难的经济环境中,新常规保费的下降并不令人意外,而在这样一个困难的年份中略微减少并不预示着新保单销售的系统性下降。

总体而言,ACLI 2023寿险公司事实手册的头部数据表明,这个行业在过去近四年中很好地经受住了Covid和宏观经济挑战的双重冲击。

精彩评论