研值组【基动人心】系列第四十四期

文│研值组 Jamie

编│研值组 Jamie

过去一年,ETF市场火热,跨境ETF也迎来黄金发展期。

得益于行情表现相对独立、与A股相关性较低等特点,海外市场的投资配置价值逐渐凸显,在投资国内市场之余,拓宽投资范围、关注海外市场投资机会已成为国内投资者的热议话题。

Wind数据显示,目前国内市场共有107只跨境ETF,其中在2023年成立的共28只。截至2023年末,跨境ETF整体份额达4448亿份,较2022年末增长1633亿份,增长幅度接近六成。2024年开年,跨境ETF增势不减,截至1月24日,年内跨境ETF份额增长144亿份,资金大举净流入约81亿元。

在诸多跨境ETF中,美股相关ETF受到最多关注,年初跨境ETF净流入前两名被美股ETF包揽。近期,标普500再创新高,诸如南方标普500ETF基金(场内代码:513650)等ETF成为市场焦点。

经济软着陆确定性增强

1月25日,标普500涨0.53%,报4894.16点,连续5日创历史新高。短短25天时间,就已经涨超了“华尔街年度目标”。

美股的强劲走势,和经济出现软着陆的兆头有关。根据美国政府1月25日周四公布的数据,2023年第四季度实际GDP年化季率初值录得增长3.3%,这一数字虽然低于第三季度的4.9%,但远高于市场预期的2%。

此前标普全球(S&P Global)的数据显示,标普全球服务业采购经理人指数PMI从2023年12月的51.4攀升至1月份的52.9,与此同时,制造业采购经理人指数从2023年12月的48.2跃升至1月的50.3,创15个月新高。这是该指数一年多来首次出现正值。

标准普尔全球市场情报首席商业经济学家Chris Williamson评论称,1月份商品和服务产出均以自去年6月以来最快的速度增长,在需求状况改善的背景下,增长势头加快。由于1月份价格上涨速度创下2020年初疫情封锁以来的最低水平,销售价格通胀目前低于疫情前的平均水平,消费者价格通胀有望低于2%这一美联储通胀目标。

部分个股交出了亮眼的四季度财报。例如奈飞第四财季营收和盈利指引好于预期,期间新增超过1300万用户,总用户数量达到2.608亿的历史新高。阿斯麦业绩也好于预期,第四季度净销售额同比增长12.5%,达72亿欧元,季度净预订额为92亿欧元,订单量为第三季度的三倍多。

通胀的降温也加强了降息预期。第四季度美国个人消费支出价格指数(PCE)年化增长率为2%,达到2020年第四季度以来新低。2024年美联储由鹰派转向鸽派,虽降息时间和节奏仍有分歧,但外界普遍预计美联储降息预期确定性较强。

从估值上看,美国三大股指市盈率均处近3年的平均水平,距离高点仍有上行空间。

截至1月24日,标普500指数PE(TTM)25.34倍,估值略低于5年均值25.25倍;整体而言,估值并不算高,随着降息周期的开启,企业成本降低盈利提升,流动性亦将进一步改善,拔估值仍有一定的空间。

标普500指数代表性强

美国有四大主流指数,分别是代表整体市场的标普500指数、代表传统蓝筹的道琼斯工业平均指数、代表小型企业的罗素2000指数以及代表科技企业的纳斯达克100指数。

标普500是美股最标杆的指数,可类比于中国的沪深300指数,网罗了美股中最具代表性的大市值龙头企业,可以说核心资产尽入彀中。在构建标普500指数的过程中,标普道琼斯指数挑选美国股市中的重要行业,根据市值估计这些行业相对权重,然后为指数中每个行业分配一个代表性的股份样本。

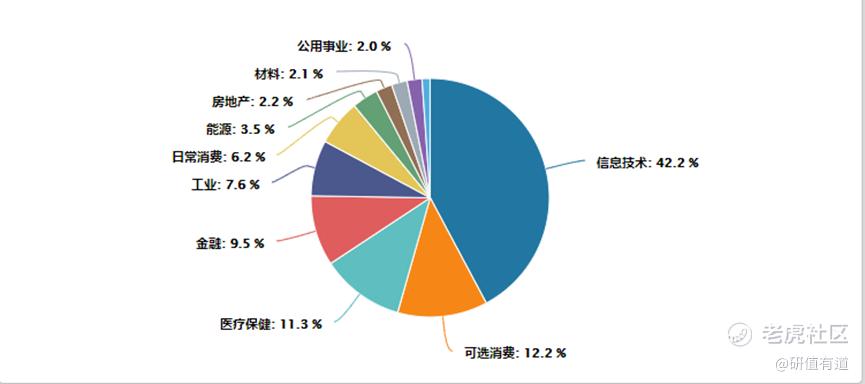

截至2024年1月29日,标普500指数覆盖11个Wind一级行业,行业分布较为均衡,行业主要覆盖信息技术、可选消费、医疗保健、金融、工业、日常消费。

集中度方面,标普500权重股体现出鲜明的时代特征,如2000年的微软,2009年的埃克森美孚,2014年的苹果,2019年的谷歌。权重股集中度的历史高位在2000年附近,随后长期回落;近年来集中度再次上升,超越2000年水平。

截至2024年1月,其503只成分股中市值靠前的包括苹果、微软、谷歌C、谷歌A、亚马逊、英伟达、脸书、特斯拉、礼来和博通。

刚刚过去的2023年,标普500指数涨幅达到23.45%,实现了较好的收益。

拉长时间看,从1988年至疫情前2019年的31年时间里,标普500全收益指数的年化收益率约 10.6%。而在疫情后,尽管一度遭遇深V,但是反弹力很强,很快就收复失地。

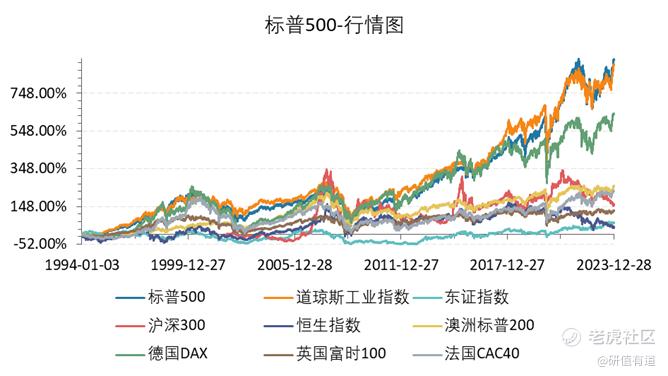

与全球主要股指比,近30年时间(1994年至2023年)标普500指数回报达到924.80%,年化约8%,在全球傲视群雄。并且这30年间,仅2000年-2002年(互联网经济泡沫)、2008年(金融危机)、2011年(跌0.04个点)、2018年、2022年合计7年时间负回报,其余年份均取得了正收益。

(数据来自Wind;时间范围:1994.1.1-2023.12.31)

从长期看,美股长牛主要靠盈利驱动,对标普500全收益指数贡献最大的是上市公司盈利增长,标普500指数的盈利增速持续超越同期美国整体经济增速。

具体而言,在1988年至2019年中标普 500 指数年化EPS增长高达7.2%,而同时期美国平均的年名义 GDP 和实际 GDP 增速分别只有4.6%和 2.5%,盈利能力能充分支撑股价上行,这是美股能够长牛慢牛的根本。

分散投资风险

近来投资者对美股的关注度增加,除了美股长期收益表现较好以外,一个很重要的因素是中美资产周期并不同步,通过对美股的配置,有望分散投资风险。

数据显示,A股与美股收益的相关性在历史上普遍低于0.5。如果在只投资于A股的组合中加入一定比例的美股,可以有些提升组合整体的稳定性。

事实上,标普500指数与其他大类资产之间的相关性大多较低。可将标普500用于构建全球资产配置组合,在一定程度上降低组合内资产间的相关性,从而分散风险,提升组合收益表现。

(部分代表性指数近十年收益率相关系数;数据来自Wind;时间范围:2014.1.1-2023.12.31)

目前,境内共有包括标普500ETF基金在内的三只ETF投资于标普500指数(不含跟踪标普500净总回报指数ETF),其中南方标普500ETF(QDII)基金规模最大,配置价值正逐渐获得市场认可。

从跟踪精度来看,按周计算近一年(截至1月24日)三只标普500ETF的跟踪误差均在0.8%以内,其中南方标普500ETF(QDII)跟踪精度最强,仅为0.4687%,是三只标普500ETF中唯一将一年跟踪误差控制在0.5%以内的基金。

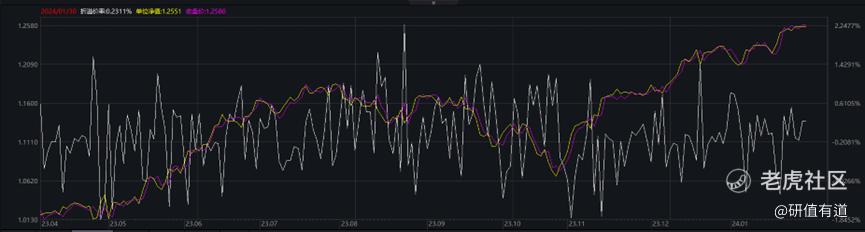

溢价率方面,截至1月30日,南方标普500ETF的溢价率为0.00%。事实上,2023年4月上市以来,南方标普500ETF基金的溢价率在-1.85%至2.25%之间波动,总体上较为稳定,这主要是因为基金QDII额度充足,套利渠道通畅,不会出现因为QDII额度不足而导致溢价率高企的情况。

从费率看,南方标普500ETF基金管理费率为0.60%,托管费率为0.15%,低于同类跨境ETF。有对配置美股感兴趣的读者,不妨可以关注。

-END-

精彩评论