介绍

Amer Sports是一个全球性的标志性运动和户外品牌集团,包括Arc'teryx、Salomon、Wilson、Atomic和Peak Performance。2019年,由安踏体育、方源资本、搪瓷投资(Dennis J. (Chip) Wilson旗下实体)和腾讯(定义见下文)组成的国际投资财团收购了Amer Sports(“收购”),旨在通过转变商业模式、投资品牌、拓展地域和制定多渠道战略来释放潜在的品牌增长潜力。收购后,我们的收入增长加速,2020年至2022年的复合年增长率(“CAGR”)为20.4%,而同期毛利率从47.0%扩大到49.7%。

#这公司是安踏旗下,并且财务并表的

宣布首次公开发行 100,000,000 股普通股。在此次发行中,Amer Sports已授予承销商30天的选择权,以购买最多15,000,000股普通股以弥补超额配售。目前预计首次公开募股价格在每股 16.00 美元至 18.00 美元之间。Amer Sports已获准在纽约证券交易所上市其普通股,股票代码为“AS”。

2022 年,我们 42% 的收入来自美洲,36% 来自欧洲、中东和非洲,7% 来自亚太地区(不包括大中华区),15% 来自大中华区。截至2023年9月30日止九个月,我们40%的收入来自美洲,33%来自欧洲、中东和非洲,8%来自亚太地区(不包括大中华区),19%来自大中华区。

#中国市场强劲增长

我们已经在大中华区取得了成功,我们的收入从2020年的2.023亿美元增长到2022年的5.238亿美元,复合年增长率为60.9%,该地区的营业利润率超过了整体业务的利润率。2023年,我们来自大中华区的收入持续增长,截至2023年9月30日止九个月,大中华区收入为5.93亿美元,高于截至2022年9月30日止九个月的收入3.538亿美元,年增长率为67.6%。此外,虽然我们在大中华区的初步成功很大程度上与Arc'teryx的增长有关,但我们与Salomon合作制定了一个可重复的策略,从2021年到2022年,Salomon在大中华区的收入增长了72%。

近期业绩:

2022 年和 2020 年,我们取得了以下结果:

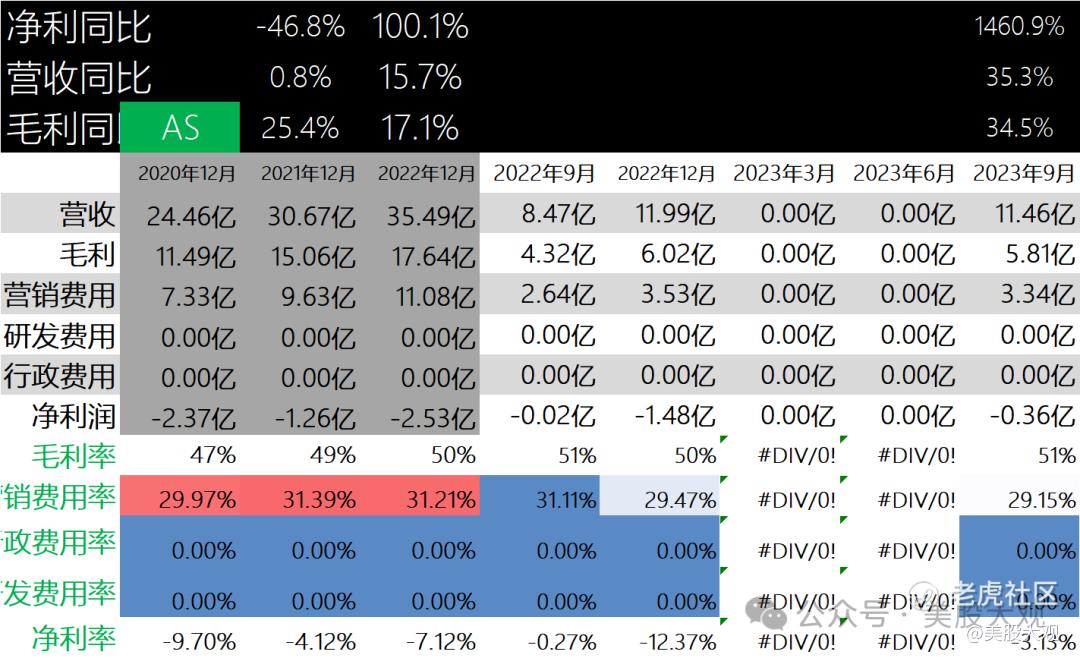

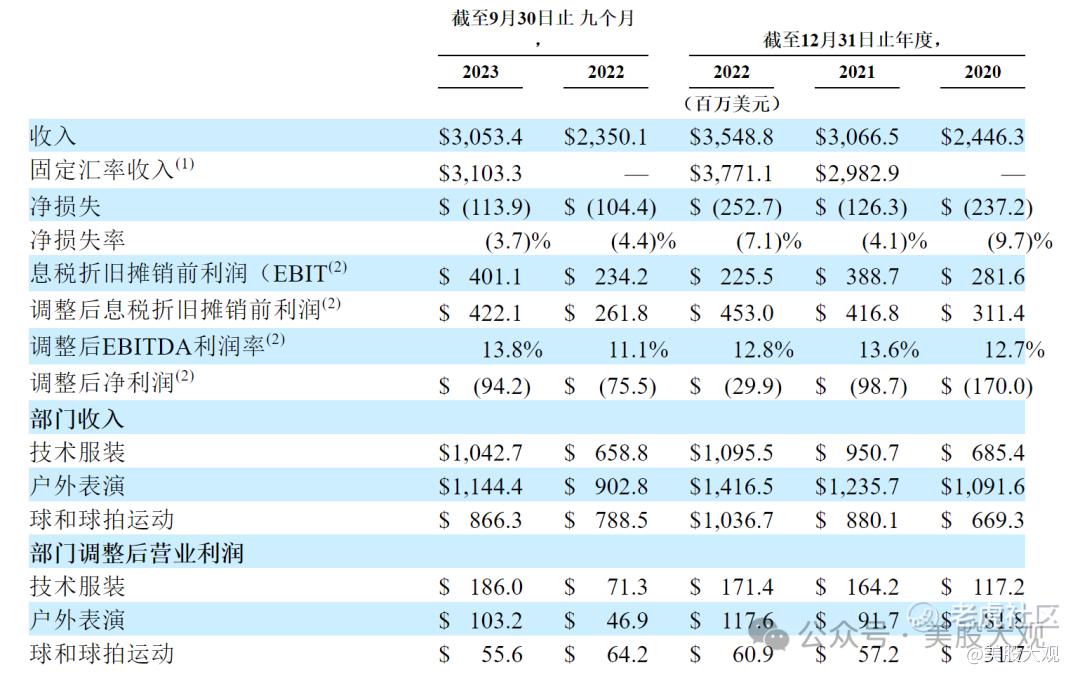

收入从 24 亿美元增加到 35 亿美元,复合年增长率为 20.4%

毛利率由47.0%提升至49.7%

净亏损从2.372亿美元增加至2.527亿美元

调整后息税折旧摊销前利润从3.114亿美元增至4.53亿美元,复合年增长率为20.6%

比较截至2023年9月30日和2022年9月30日的九个月,我们取得了以下结果:

收入从 24 亿美元增加到 31 亿美元,增长率为 29.9%

毛利率由49.4%提升至52.2%

净亏损从1.044亿美元增至1.139亿美元

经调整EBITDA由$2.618亿增至$4.221亿,增长率为61.3%

、

营收细分:

IPO数据

S:

这家公司原先定价是16-18,据说遭到了投行的抵触,而原因是嫌弃增长贡献主要来自中国。

这特么真是难评,中国资产目前在华尔街遭受了一定歧视。

言归正传,2023年预计营收43.3美元亿左右,未来毛利和净利率都会垫高。按照行业平均值毛利会到50%-60%,净利率会到9%-15%。

IPO发行价价13,首日收盘价13.4,对应市值65亿美金,对应2023/2024/2025年市销率分别1.5x,1.2x,1x。

在美股挑了几家运营比较成功的同行来作比较。非常直观地能看到因为还未盈利,AS明显估值较低。

作为忠实消费者来说,我对AS抱有较大的信心,未来必定能实现稳定大幅盈利。推动其估值水平靠近头部品牌。

有趣的是,lululemon的老板也是AS的大股东之一,持股接近20%。

我已经好久没有写美新跟踪文了,生疏不少。近期纳斯达克历史新高新高,这个栏目说不定可以重开了。

最近跟踪:

这家公司IPO始开始跟踪,关键词直达: $亚玛芬体育(AS)$ $lululemon athletica(LULU)$

精彩评论