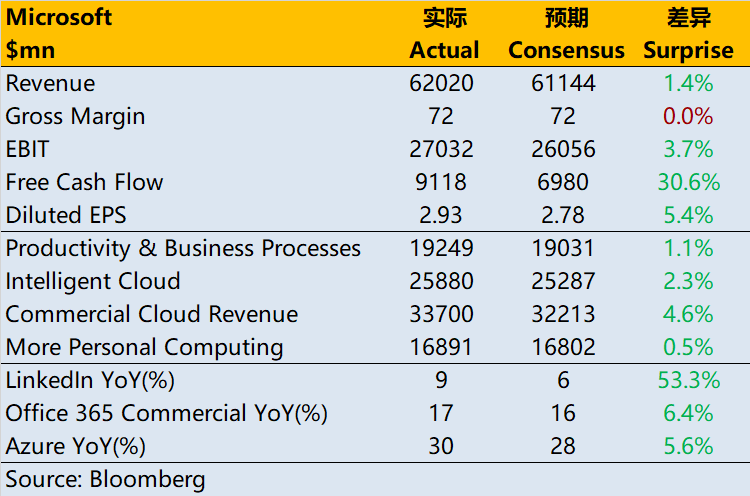

$微软(MSFT)$ 在1月30日盘后,业绩依然小超预期,但被投资者合理接受。

1、主要业务板块都至少维持了上个季度的增速,但有不少汇率变化的优势;

2、AI没有明显带来增量,用户增长不明显,后劲不足。

3、利润率明显提升,运营效率优先,可以支撑估值,但会进一步降低增长预期。

为何对超预期不敏感了?

1、市场已经在财报前计价充分。由芯片公司近期不断提升业绩,与AI相关的业务均已计入相对较高的预期,因此这种“小超预期”(且部分还是由于汇率变动带来的)就不能满足市场的期待了;

2、大盘面临回调,尤其是业绩密集期,互相影响的作用会很大(如谷歌广告不及预期,可能会被认为AI在促变现方面仍需努力);

3、对AI爆发有期待的更激进的投资者,完全可以选择成长性更高的,或者更抗周期的股。下个季度的指引也反映了增速放缓,有可能还需要等下一个爆发点。

投资要点

本季度依然是交了优秀的答卷,行业内优势仍然明显,但没有出现市场期待的“AI带来的加速增长”,更不能以成长股的标准来计价。因此,“没有大超预期”就可能让投资者焦虑。

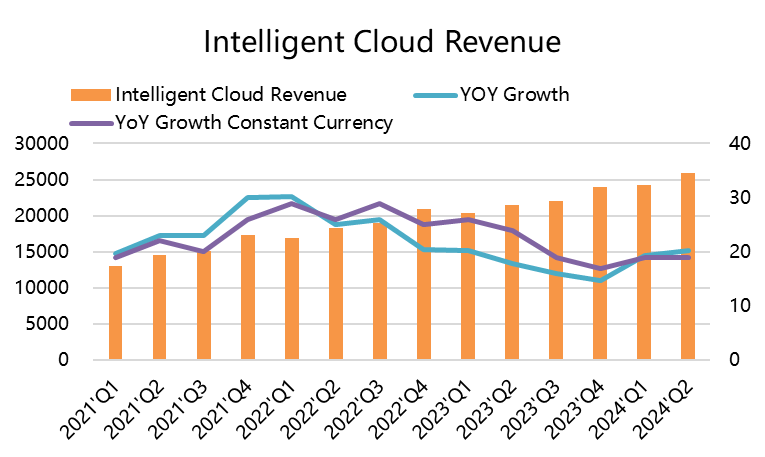

一、AI的商业化只是维持了边际增速,没有预期中的“大涨”。云服务依然领先,Intelligent Cloud业务增速回升至20%(受益于Q4美元走弱,下同),实际汇率中性增速与上季度一样是19%,其中Azure的汇率中性同比增速为28%,也与上季度持平。考虑到Q4刚刚推出的Copilot,以及对部分提价带来的协同效应,这个增速其实并没有很展现“AI热潮”。当然,投资者的预期本来就很高,微软业绩一向稳健,很难大超预期。

二、Copilot推出后利润率提升,货币化增长的持续能力有可能不足。企业Office 365收入113亿美元,同比收入增速为17%。Copilot的月费定价35美元,订阅可能还在初期,也有可能接下来也不会有明显增长。

当然,投资者也可以思考一个问题,ChatGPT到底给微软带来更多正向协同(如选择Copilot)还是负向的协同(如接API用其他替代性软件)?

三、边际增速在下降。企业Office 365订阅用户同比增长了9%,也是低于整体收入增速,同时Dynamics Products的业绩增速(汇率调整后)也是从上个季度的21%下滑至19%。从另一个角度看待履约合同(RPO),递延收入(Deferred Revenue)的增速只能说是持平,考虑到外汇影响,实际也在放缓。

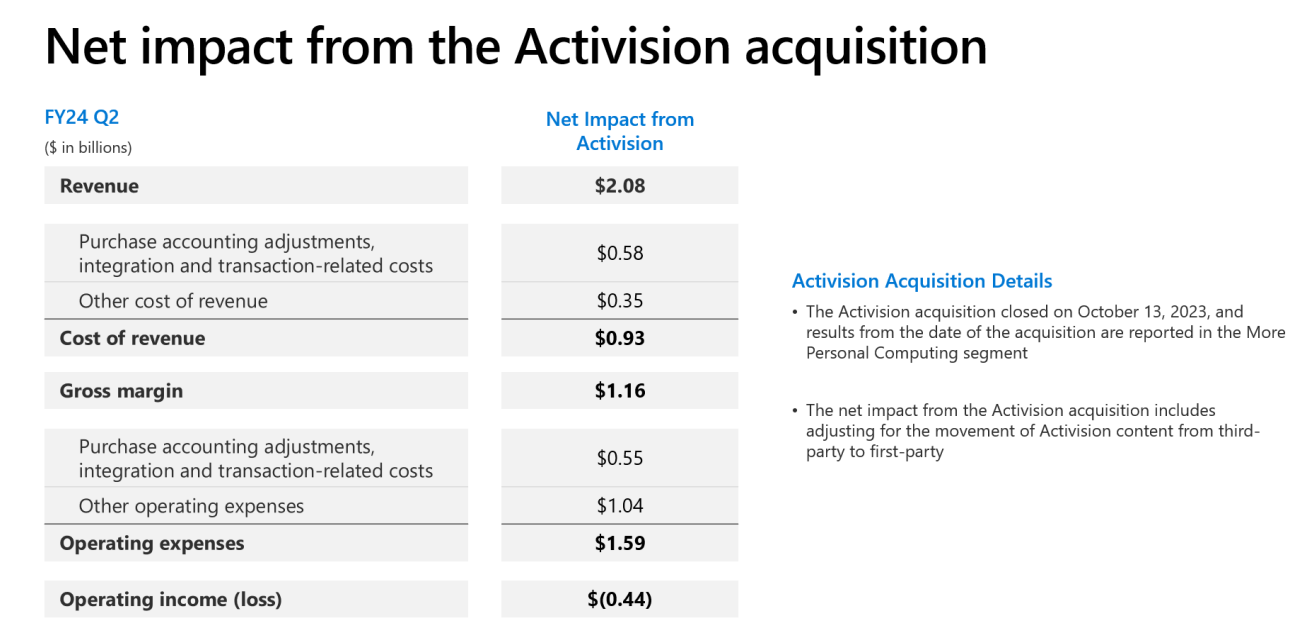

四、个人电脑业务变现稳健,但受暴雪并表影响。是个人计算板块的名义同比增速达到了 19%,其中游戏业务增长49%,剔除这部分并购影响,实际增速与上个季度类似。不过暴雪在这个季度带来的利润影响是负面的。

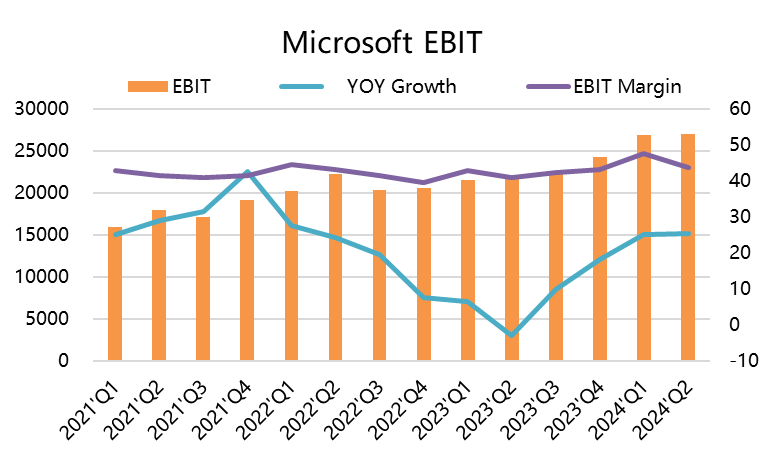

五、利润表现更优秀。一方面是产品定价上升,毛利率为68.4%,略高于预期的68.1%一些,主要是利润率更高的云业务和Office365的增速更高,此外,剔除暴雪可以更高一些。另一方面也是包括裁员内的运营费率的降低。

指引

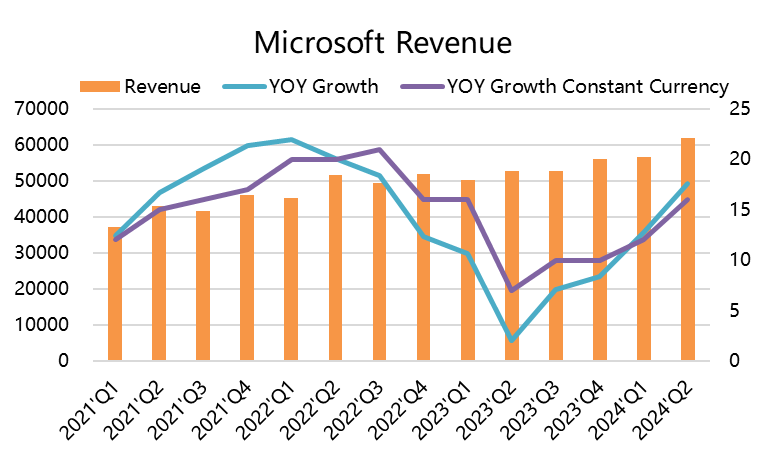

营收增速都在进一步放缓,营收605亿美元,略低于市场预期的610亿。毛利率预期与Q2持平,不过经营利润260亿美元,好于预期的247亿美元 。

同时,此前百亿美元大手笔投资AI也给利润率带来的成本压力。AI的确在长期内会继续利好微软,不过在这两个季度,尤其是股价连创新高,市值迈入3万亿之后,公司可能真的无法给出太乐观的指引。

精彩评论