当前的宏观经济环境对全球数百万人和企业产生了重大影响。在另类投资行业方面,一些对冲基金策略面临困境,一些由私募股权支持的公司开始受到影响,而承诺带来下一个伟大创意的初创公司也更难获得风投资金。

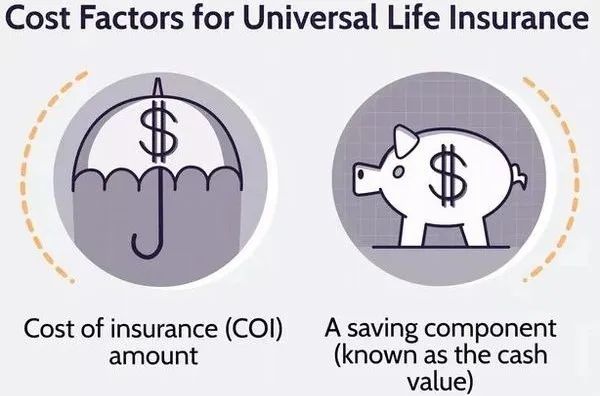

在保单贴现市场,形势并不像其他投资领域那样艰难。通货膨胀压力对这个投资领域的影响不如其他领域大。打个比方,将成本转嫁给消费者(在这种情况下,是拥有由供应商寿险公司承保的二手寿险组合的基金)的方式,与私募股权拥有连锁餐厅组合的方式不同(后者可能需要通过提高菜单价格向用餐者转嫁更高的成本)。保单贴现政策的持有成本是其保费,用于维持保单良好状况的费用,其中包含了保险费用(COI)。虽然COI成分会增加,但这并不是由通货膨胀推动的,而是随着年龄增长而发生的死亡可能性。

“由于通货膨胀增加,人寿的保单管理或服务成本可能会略微上升,但与保费相比,这相对微不足道。” Actuarial Risk Management公司创始人Corwin(Cory) Zass说道,“一方面,在过去的25年中,随着市场利率不断下降,保单贴现公司意识到投资(资产)利润边际减小。虽然保单贴现行业的死亡经验通常显示过去的精算假设夸大了死亡人数。在低利率时代,这似乎在2022年的最后6个月突然消失,一些保单贴现公司提高人寿保费水平是为了维持正面利润边际。”

因此,保单贴现公司提高人寿保单的保险成分费用的需求可能会减弱。通货膨胀去哪儿,利率就会跟随。尽管经济理论认为,升息环境应该抑制对公共股票的需求,并导致现有债券投资组合的业绩较差,但对于保单贴现市场来说,通过主要保单贴现市场却带来了一些好处。

“在升息环境中,保单贴现公司在其资产上赚取更多,这意味着它们可以在它们赚取和计入保单的利率之间的差额上赚取更多利润。" Zass说道,“这使它们在财务上更为健康,而且,由于它们是保单贴现交易的交易对手,进一步降低了承保方违约的风险。”

在升息环境下,保单贴现市场可能从交易流量中受益。一些寿险基金经理经常抱怨市场上交易流量的不足,但升息环境可能会进一步说服因消费品成本上升而受到影响的保单持有人,让他们认为不再需要这份保单,因此会寻求兑现以帮助支付不断增加的抵押成本。

然而,该行业并未坐视不管。随着保单贴现市场面临与其他替代投资领域相同的挑战——在利率上升时产生稳定且有吸引力的风险调整收益,该行业的营销工作将需要更加精细化。

“拥有类似债务回报特征的另类投资产品都面临着同样的困境;如果你说你能为我带来14%的回报,而我在其他被认为风险较低的投资中也能获得同样的回报,帮我理解一下,为什么我应该将更多的投资资金放在被认为是风险的机会上。这是一个极端的例子,但在1981年,美国国债的利率达到了19%。如果利率上升500个基点会发生什么呢?所有固定收益策略都需要能够在这种背景下进行销售。" Zass说。

就三级保单贴现市场而言,目前持有这些资产的投资者可能会受到金融市场的灾难性影响。看看在最近英国国债市场动荡期间,出现了因满足抵押品调用而出售资产的情况。随着中央银行的反应,这种被迫卖出的情况可能确实会变成常态。需要抛售保单贴现投资的情况肯定不会免受影响。

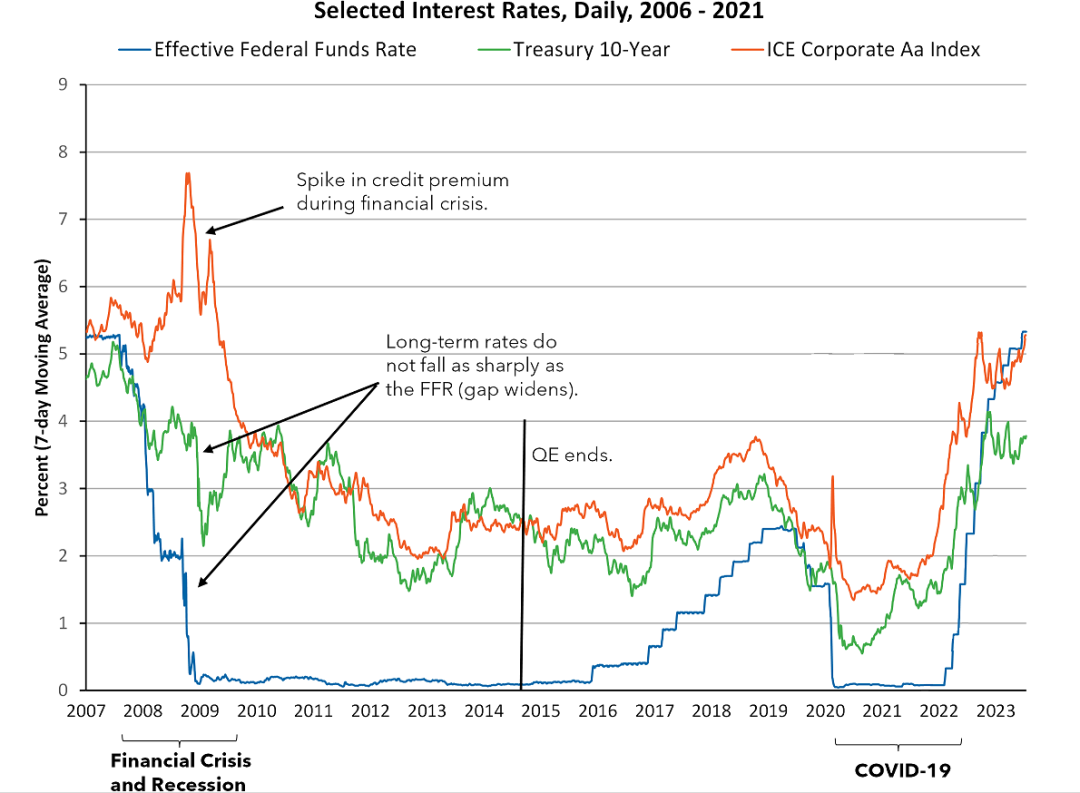

在过去的30年里,全球主要西方工业国从中央银行获得的宽松货币几乎在瞬间消失,不断上升的利率使得投资者注意到市场价值的抑制。从保单贴现的角度来看,有两个考虑因素:升息对新的保单收购有何影响。保单参与者并未完全一致同意,即获得保单的价格是否会下降(因为价格是现值计算的副产品,因此类似债券价值,利率上升,价值下降),这是否直接受到了美国最近的利率调整的影响。

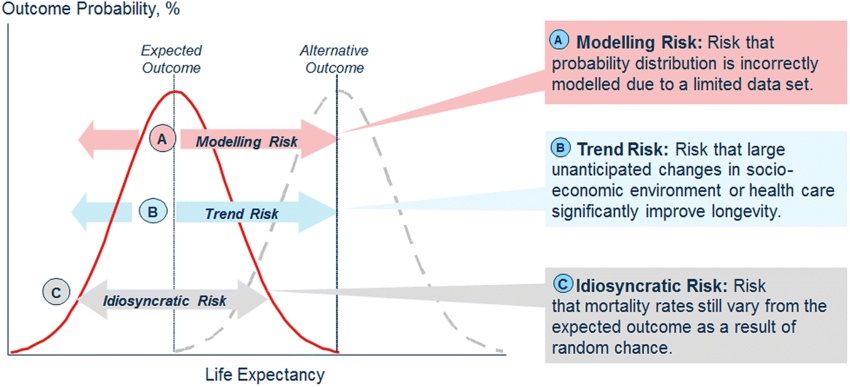

在该行业中,有人认为需求对支付的价格的影响比利率更大,然而根据公允价值会计概念,这只是意味着最大的风险——寿命风险,被购买方压缩了。如果寿命延长或估算失误,这在长期内可能会成为回报灾难。对于新的寿险收购,将保单贴现风险的情况进行压缩有些相似,但人们普遍认为投资者将简单地要求更高的回报,因此购买方将在现值计算中使用更高的利率,从而产生更低的价格。

尽管考虑到金融市场对寿命的影响有限,Zass仍然持乐观态度。他说:“保单贴现市场的主要风险是寿命风险。从金融市场风险中的平衡看,这个资产类别似乎处于一个良好的位置,成为在可能仍然存在的金融混乱中度过的可行选择。”

精彩评论