23Q3

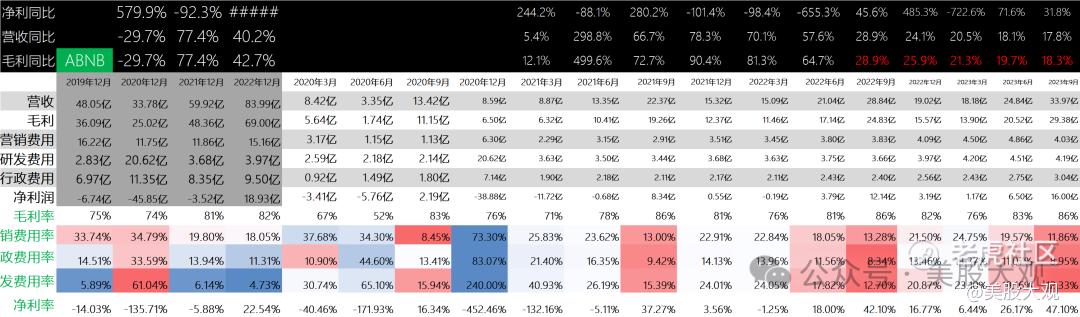

2023年第三季度营收达到了34亿美元,较上一年同比增长18%。住宿和体验预订量突破1.13亿单,较上一年同比增长14%,且较2023年第二季度增长有所提速。

2023年第三季度净利润为44亿美元,其中包括了一笔一次性、非现金的税费抵减。第三季度净利润中包括了28亿美元从递延所得税资产的计价备抵中转出的一次性、非现金的所得税费用抵减。

本季度调整后净利润为16亿美元,而 2022年第三季度的净利润为12亿美元,同比增长31%。调整后净利润率为47%,较 2022 年第三季度42% 的净利润率大幅上升。

2023年第三季度调整后的税息折旧及摊销前利润(EBITDA)达18亿美元,同比增长26%。本季度调整后的EBITDA利润率为54%,而2022年第三季度这一指标为51%。

2023年第三季度自由现金流达13亿美元,同比增长37%。2023年第三季度经营活动所得现金流量净额达到13亿美元,较2022年第三季度的9.64亿美元大幅增长。我们在过去12个月的自由现金流达到42亿美元,这意味着12个月自由现金流利润率达到44%,比去年同期的41%有显著提高。

在本季度公司回购了价值5亿美元的股票。我们已回购了总计价值30亿美元的股票,将完全稀释的股票数量从2022年第三季度的6.98亿股减少到 2023 年第三季度末的6.81亿股。

#增长强劲,Q3就已经走出了疫情影响,目前你全面回归增长。

爱彼迎2023年的全年自由现金流预计会接近50亿美金

营收细分:

\

其他重要数据

今年至Q3我们新增了近100万套活跃房源:相对于 2022 年第三季度,我们的活跃房源量在 2023 年第三季度增长了19%。在我们超过700万套活跃房源中,个人房东和专业房东的增长率相对接近。

仅在2023年第三季度,爱彼迎房东就通过出租房屋获得了超过190亿美元的收入。

在亚太地区,我们的业务已完全恢复至疫情前的水平,2023 年第三季度的总间夜数较2019年第三季度增长了23%。2023年第三季度中国大陆地区出境游业务较去年同期增长超过100%。在中国台湾、菲律宾、泰国、中国香港和印度尼西亚等市场规模相对较小的的亚太区域市场,以客源地计总预订间夜数同比增长均超过了30%。

#100万套的活跃房源增长势头为未来2年的增长做了保证

业绩指引

\

S:

出色的Q3业绩至今,股价涨了30%。

Q4业绩将在2024年2月份发布。目前预期比较清晰。

我从爱彼迎IPO起就跟踪了这家公司。虽然在2023年中断了一年,不过我在跟踪2022年年报时就预言了爱彼迎将在2024年Q1前后实现50亿美金级别的自由现金流。

对互联网公司来说,自由现金流无限接近于净利润。

按目前爱彼迎的成长性,当前估值具有了吸引力。未来3年爱彼迎的平均净利润预计会达到50亿美金级别。2023年往后,1000亿美金以下都属于便宜范畴。毛利率,净利率,现金流率基本都跑赢了营收增长,公司经营质地全面提升,更关键的是持续增长,属实是难能可贵。预计2024Q1就能实现50亿美金的年度自由现金流。从目前的盈利能力来看,未来两年潜在的平均PE是低于20x的。

观总的小马甲,公众号:美股大观ABNB爱彼迎22Q4财报跟踪,盘后升10%,预计未来一年50亿自由现金流

现下回顾爱彼迎的23Q3财报只是重申这个观点:2023年Q4之后,1000亿美金市值以下都属于便宜范畴。

目前爱彼迎市值957亿美金,股价149。

最近跟踪:

美新|ABNB爱彼迎 IPO

ABNB爱彼迎22Q3财报跟踪,未来三年内达成50亿美金年利润?

ABNB爱彼迎22Q4财报跟踪,盘后升10%,预计未来一年50亿自由现金流

这家公司IPO始开始跟踪,关键词直达: $3X ABNB(3ABE.UK)$ $爱彼迎(ABNB)$

精彩评论