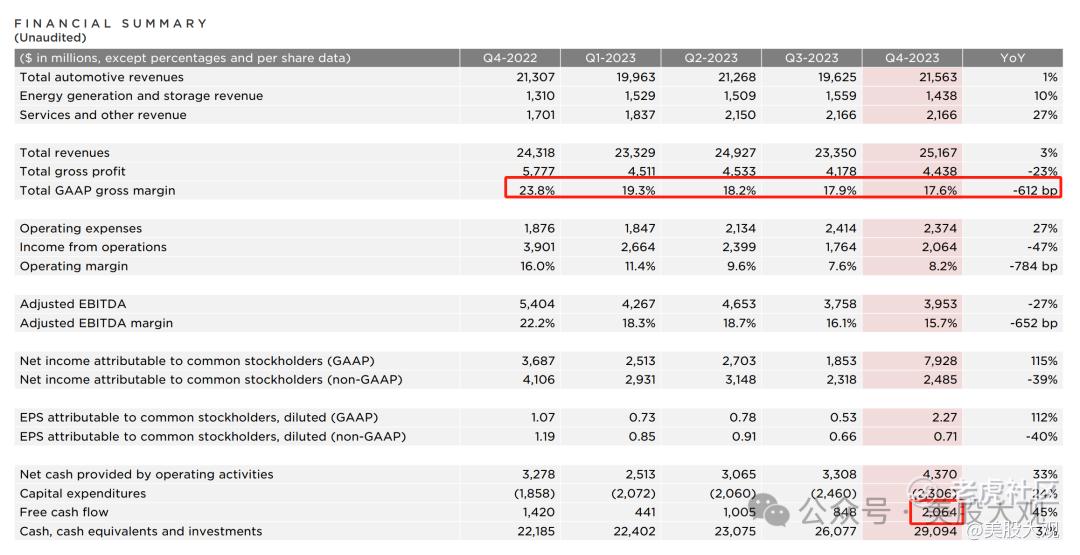

23Q4

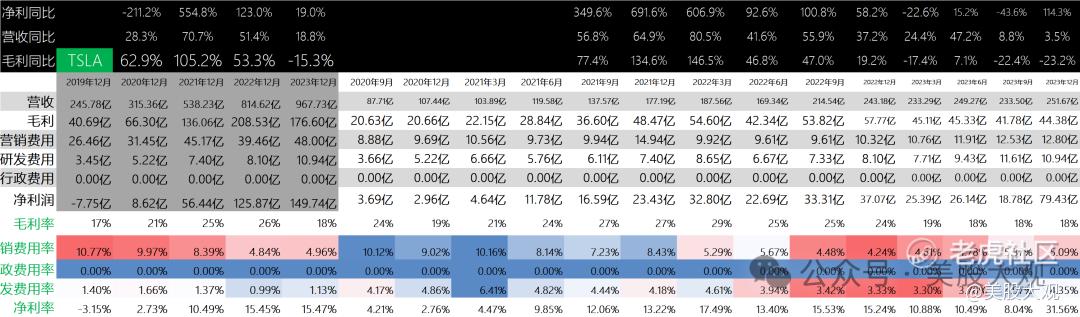

营收251.67亿美元,同比增长3%

毛利润率17.9%,去年同期23.8%

营业利润率为8.2%,去年同期16%

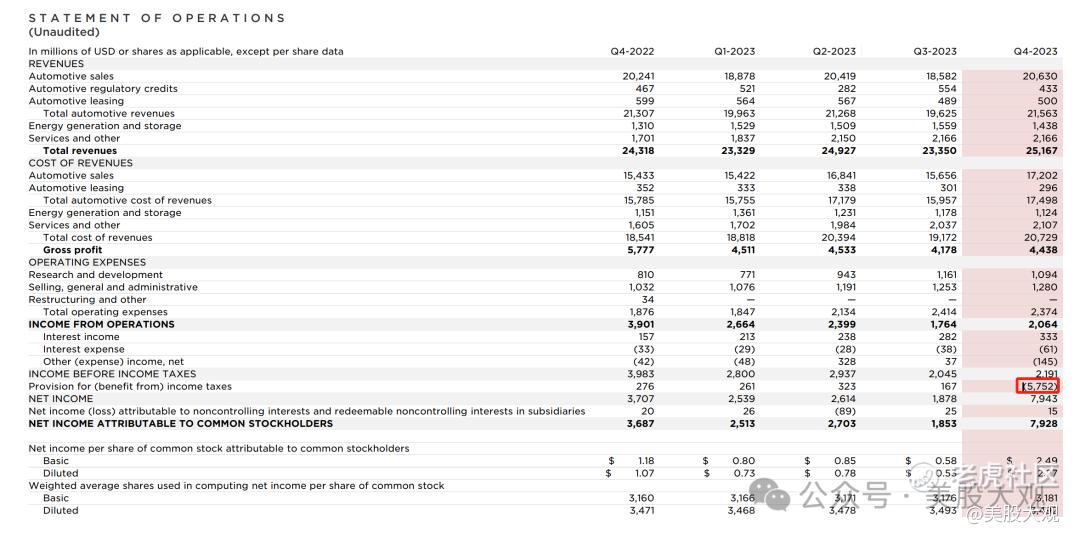

归母净利润79.28亿美元,同比增长115%,rovision for (benefit from) income taxes+57.5亿

non-GAAP归母净利润24.85亿美元,同比下降39%。

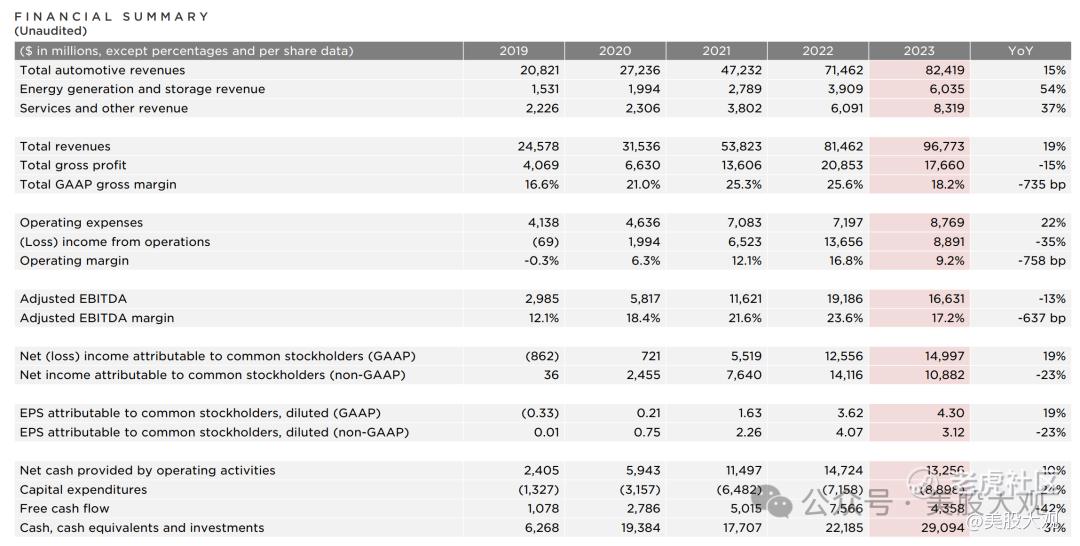

2023年历年业绩:

#增长乏力,Q4单季度扣非利润下滑

营收细分:

汽车业务营收为215.63亿美元,同比增长1%;

能源发电与存储业务营收为14.38亿美元,同比增长27%;

服务及其他业务营收为21.66亿美元,同比增长27%。

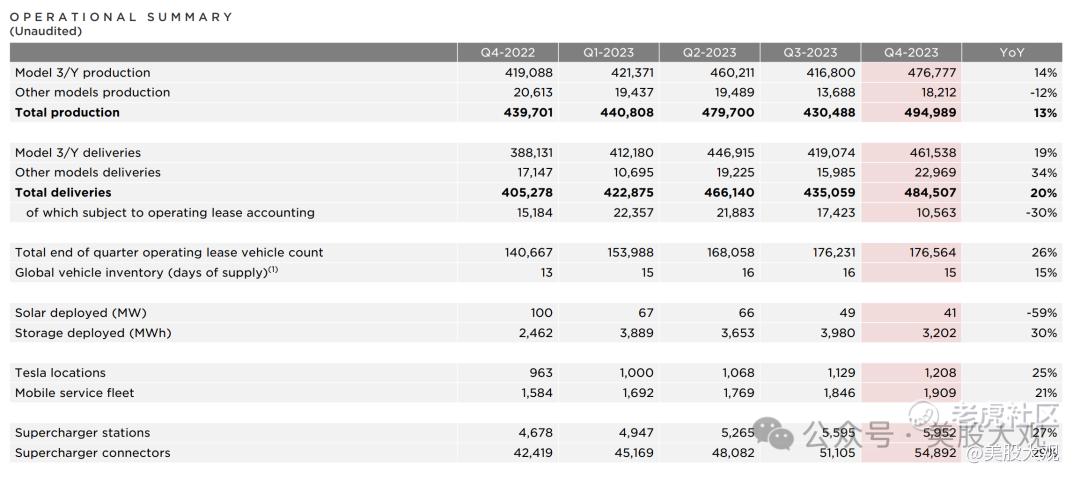

#特斯拉卖不动车了

2023年历年产销:

其他重要数据

特斯拉表示,目前正致力于研究下一代车型,马斯克表示下一代车型将是“低成本的”,预计将于2025年后期投产。

电动皮卡Cybertruck将在2024年增产和扩大交付。

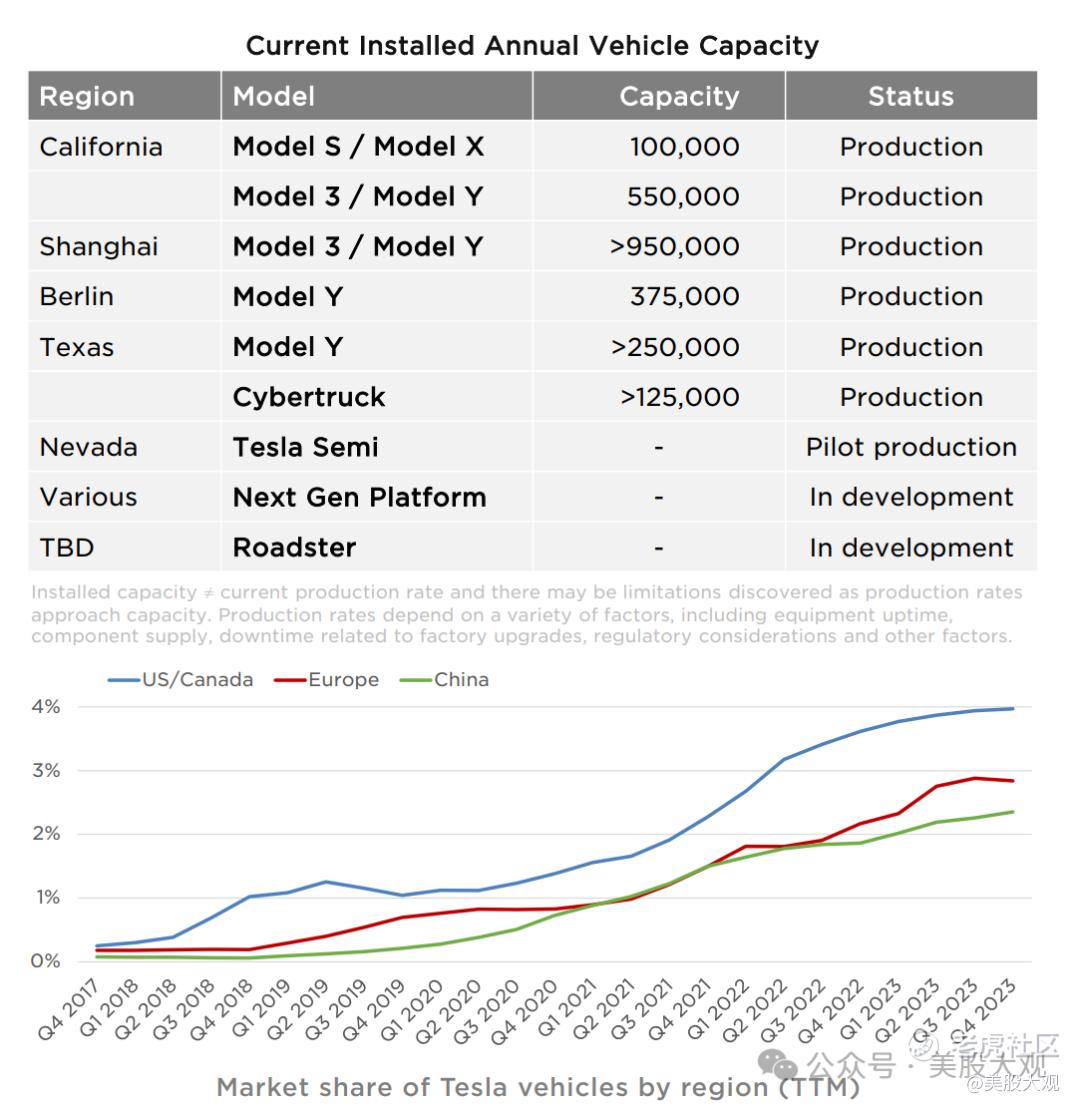

目前产能可以达到每年超过12.5万辆,但未透露已经售出多少皮卡。马斯克在去年10月警告称,Cybertruck皮卡可能在一年到18个月内无法产生显著的现金流。

#上海产能超近半,欧洲北美中国三大市场平均市场份额仍然较低

业绩指引

无

S:

全年毛利176亿美金,扣费利润108.8亿美金,自由现金流43.58亿,均下滑。

特斯拉2023年的毛利率水平落到18%,去年同期26%,这种降幅对投资者来说几乎是不可接受的。

特斯拉在北美的市占率最高,但仍仅4%,欧洲和中国的市占率不足3%。未来仍然有增长空间。

但在市场竞争加剧情况下,这对特斯拉的产品线丰富度以及产品力的提升情况都有要求。

我在Q3财报时就察觉了特斯拉的窘境。Q4的财报表现进一步证实了我的观点:市场对特斯拉落后的产品力进行了惩罚。

目前,我甚至觉得特斯拉行动力不足,正在掉队。

观总的小马甲,公众号:美股大观TSLA特斯拉23Q3财报跟踪,特斯拉产品力显疲态

特斯拉的傲慢体现在面对充分的竞争时产品线的长久简陋上。特斯拉的懒惰体现在面对充足竞争时产品力的持续匮乏上。

而特斯拉的的市场地位目前是不支持它如此骄傲懒散的。我跟踪特斯拉财报日久,目前特斯拉正在失去对投资者的吸引力。

Q4财报盘后跌6%。 $特斯拉(TSLA)$

精彩评论