任何事物的发展都有一个生命周期,生命周期包括起始期、成长期、高峰期、下滑期和衰落期。 第二曲线,就是在高峰期到来或者消失前,找到另一条新的高成长性曲线,获得持续性增长。

奈飞就是广告业务上证明了其第二曲线的成功。

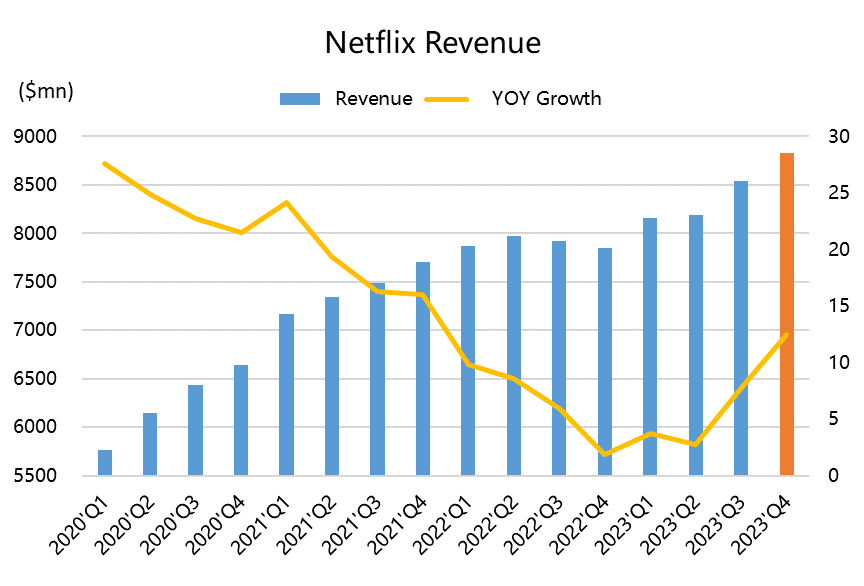

在1月23日盘后公布的23年Q4财报, $奈飞(NFLX)$ 的用户增长创下了仅次于2020年Q1居家季的最高值,同时营收、利润和现金流全面超预期,盘后大涨超9%。

投资要点

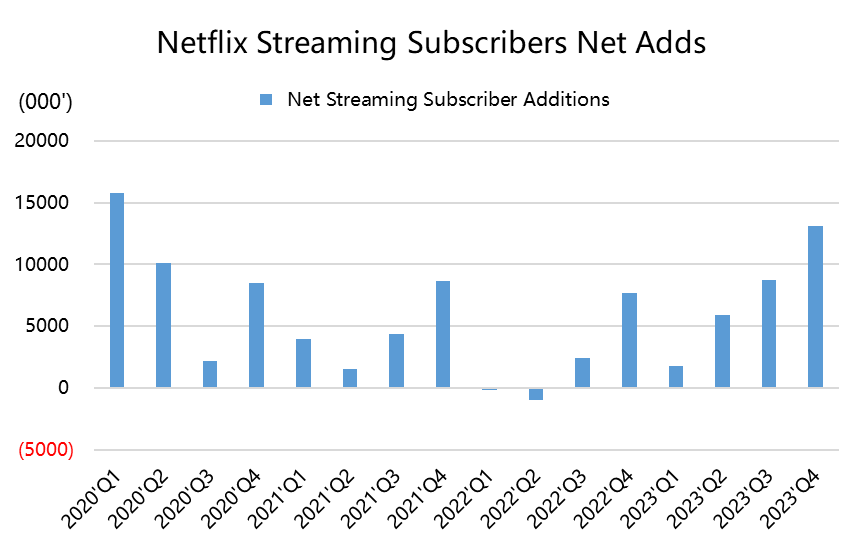

1、单季订阅用户增长1312万,大超市场预期的891万和公司自己的指引,意味着打击共享账户、推行低价的广告套餐着实成功。公司下半年着重在欧洲、中东地区推行含有广告的套餐,显然在Q4进入了大增量期。目前广告套餐用户已经占了30%。

2、广告收入弥补用户选择“向下兼容”套餐,且绰绰有余。此前我们也提到过,奈飞的广告政策是“躺赢”的。奈飞CEO曾经在9月的采访中表示含广告的订阅用户增长可能不想预期的“那么强”,当时还造成了股价一定的波动,现在看来可能是个烟雾弹。

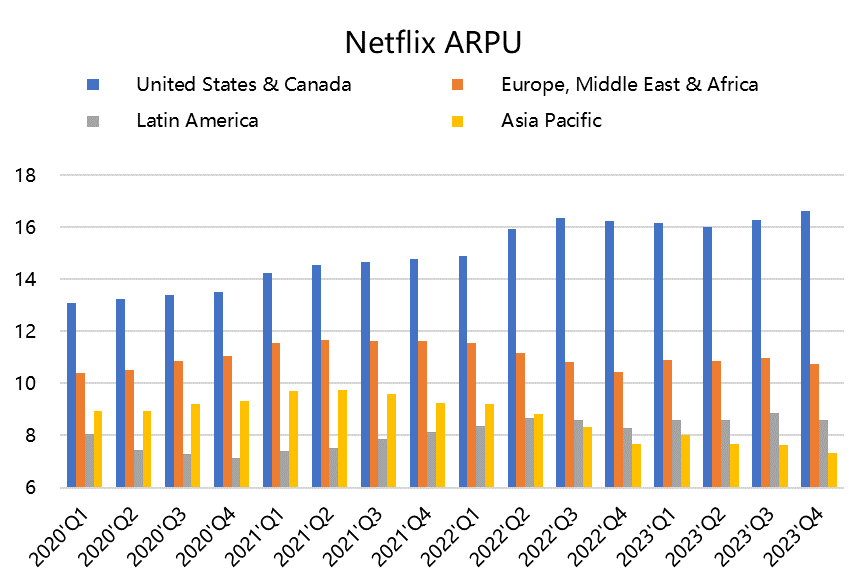

一方面,更多的用户选择低价的广告套餐,虽然对订阅的ARPU有压力,但是提高了广告CPM,由于其定价高于同行 $迪士尼(DIS)$ Disney+,因此广告用户增多也能拉升ARPU;另一方面,厌恶广告的用户选择标准套餐,而涨价也拉升了ARPU。

3、ARPU整体超预期1%。其中美国地区ARPU达到16.6美元,更是创下疫情以来的高点。由于北美是最早开始打击共享账号并推出广告账户,因此广告对ARPU的提升效果开始显现。而用户增长最多的EMEA地区,可能会在下个季度持续体现。

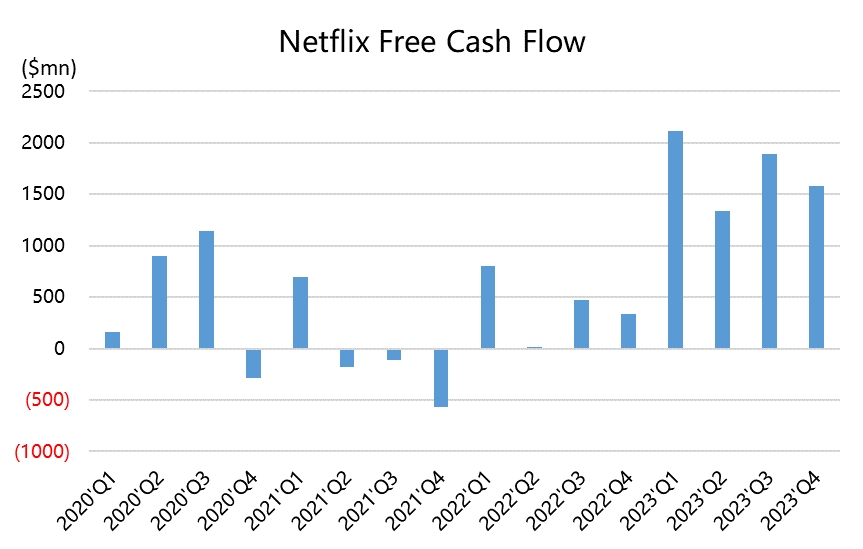

4、编剧罢工反而使奈飞受益。一方面降低了内容支出成本,提升了这两个季度的利润率以及自由现金流,另一方面,也因行业内最大的储备内容IP反而提升了市占率,当然还有从传统有线媒体中抢夺的市场份额。

5、公司指引。

用户层面:24Q1没有给明确指引,一般有季节性回落,不过因为有打击共享账号这个因素在,又同时有便宜的广告套餐弥补,因此可能会打破之前的季节性节奏。

收入层面:2024年的三大增长引擎:一、更多地区推广告套餐(更多订阅);二、提价(标准套餐)、三、广告收入(从传统媒体抢占份额)。

支出和利润:罢工结束后,预计24年的内容投资将增长,预计170亿,因摊销带来的利润率提升会被中和,不过广告业务利润率较高,可以提升整体利润率以及现金流。

Q4财报概览

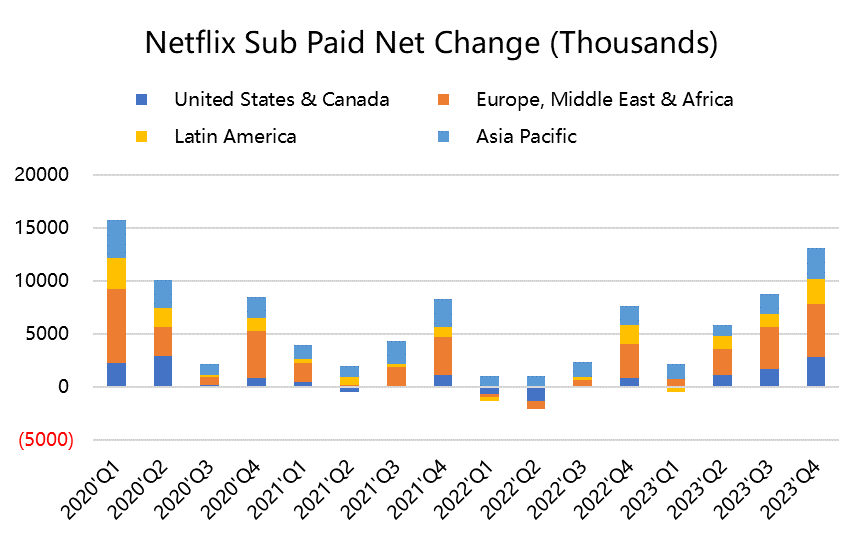

订阅用户新增1312万,远超市场预期的891万的增长,总用户数增至2.6亿。其中美国和加拿大净增281万,欧洲、中东和非洲地区新增超过500万,拉美新增235万。

营收88.3亿美元,同比增12.5%,超过了市场共识的87.1亿美元。实现经营利润14.96亿,同比大幅增加172%,摊销影响降低。自由现金流15.8亿美元,同比增长376%。预计2024年增长将达到大约60亿美元。

估值影响

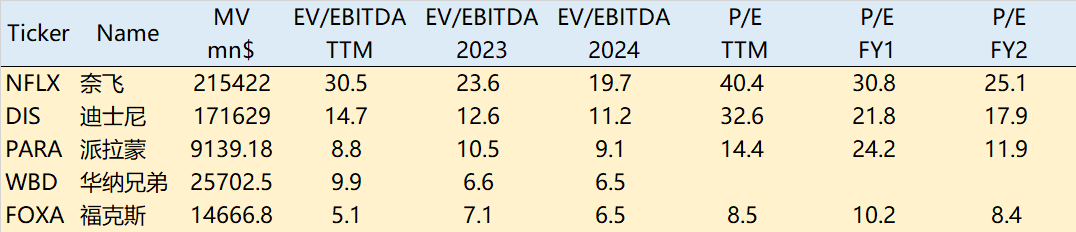

奈飞股价自上次财报以来一直在涨,目前以及涨超500美元关口,且从估值上来看,利润率不断改善且利润率可能继续提升,但奈飞的连续12个月市盈率降至30倍左右。

以目前的价格到2024财年的EPS,可能会达到25倍左右。不过仅看PE可能更容易受其内容支出及广告业务扩张的情况影响。

目前来看,利润率的优化空间更大。

此外,自Q3开始的回购也成为股价的支撑之一,Q4的25亿美元回购了550万股。公司将采用价格平均的方法,逐步回购,按照Q4的节奏为每年100亿的,且只要有多余现金就会回购,那么现金流提升的话也有可能增大回购。

精彩评论