2023年度,港股市场受到美联储加息、经济复苏速度不及预期及地缘政治等多个外围市场因素影响,二级市场表现疲软,恒生指数全年跌幅13.82%,已连续第四年下跌;恒生科技指数较2022、2021年下降走势有所减缓,全年依旧下跌8.83%。

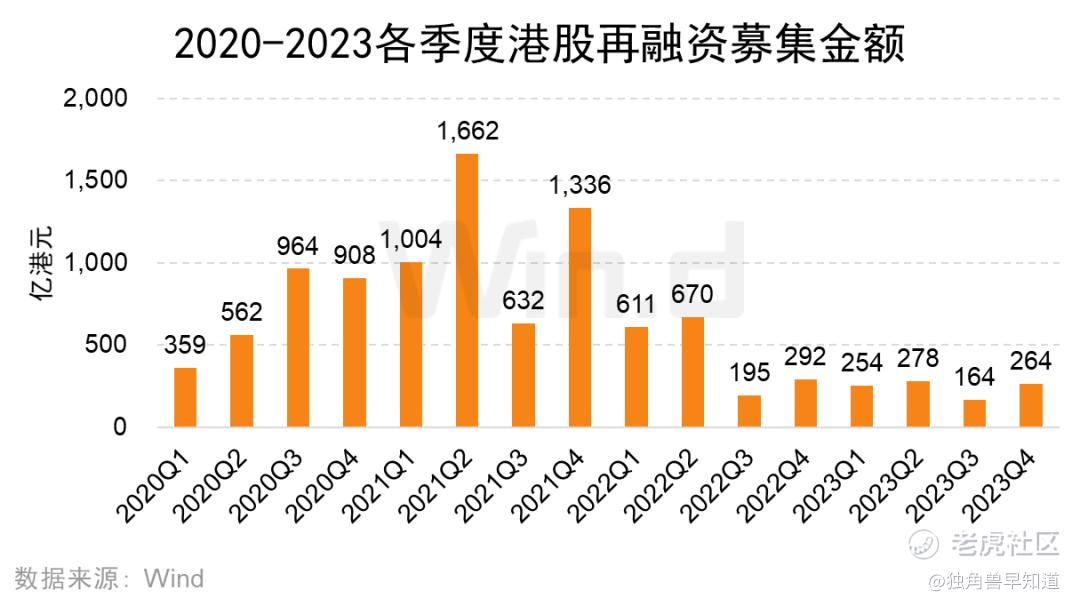

受二级市场的影响,2023年度港股一级市场(包含IPO与再融资)股权融资金额为1,424亿港元,较去年同期融资金额2,814亿港元减少49.38%。但分季度来看,随着美国加息放缓以及港交所多项资本市场改革,第四季度较第三季度有所反弹,融资金额为479亿港元,占2023年度融资金额的33.61%。

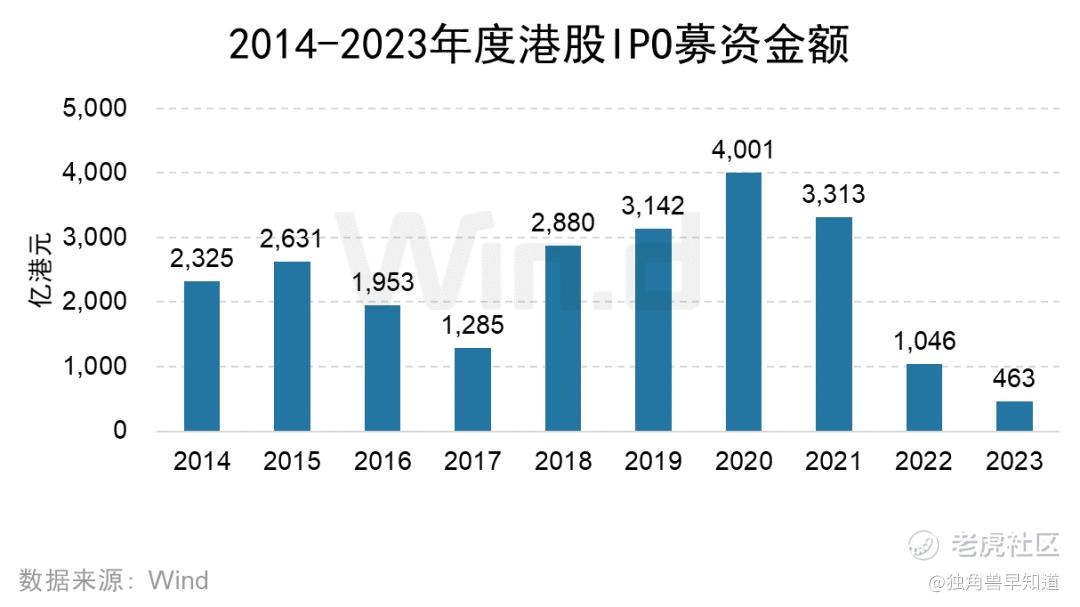

新股IPO市场,2023年度共有70家企业成功IPO上市(未包含GEM转主板上市企业),较去年同期的89家减少21.3%;IPO募集金额为463亿港元,较去年同期的1,046亿大幅缩减55.75%,已连续三年下跌,最大IPO项目珍酒李渡(6979.HK)募资金额为53亿港元。再融资市场,募集金额合计961亿港元,较去年同期下降45.62%,最大的再融资项目安踏体育(2020.HK)募集金额为118.02亿港元。 $香港交易所(00388)$ $珍酒李渡(06979)$ $安踏体育(02020)$

从IPO承销保荐维度来看,中金公司以77.00亿港元稳居IPO保荐规模榜榜首,摩根士丹利以42.48亿港元位居第二,高盛以40.98亿港元紧随其后位列第三。从IPO保荐家数方面,中金公司以参与了21家IPO的保荐数量拔得头筹,华泰金控和摩根士丹利以10家保荐家数并列第二,中信建投国际以8家保荐家数位居第三。

综合 | Wind通讯社 编辑 | Echo

本文仅为信息交流之用,不构成任何交易建议

港股股权融资市场概览

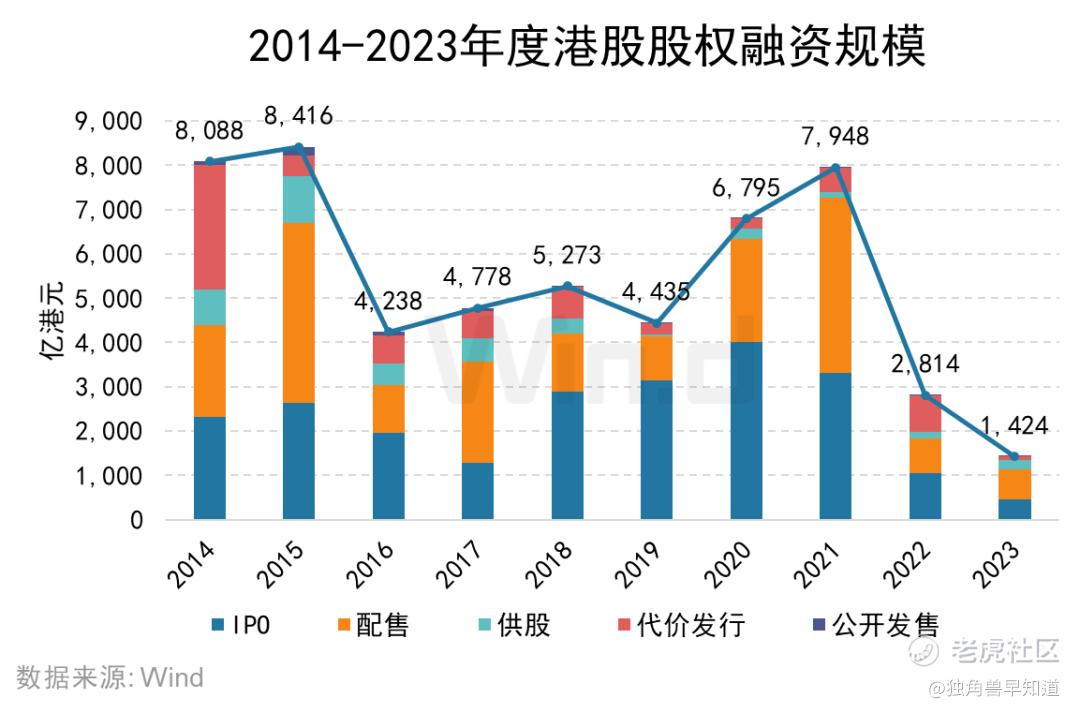

股权融资规模趋势

2023年度港股一级市场股权融资总金额为1,424亿港元,较去年同期融资金额2,814亿港元同比锐减49.38%。其中,IPO融资规模为463亿港元,较去年同期下降55.75%;配售融资规模为661亿港元,较去年同期下降15.18%;供股融资规模增长较为显著,共募集216亿港元,较去年同期增长37.58%;代价发行融资规模为83亿港元,较去年同期更是降幅达89.95%。

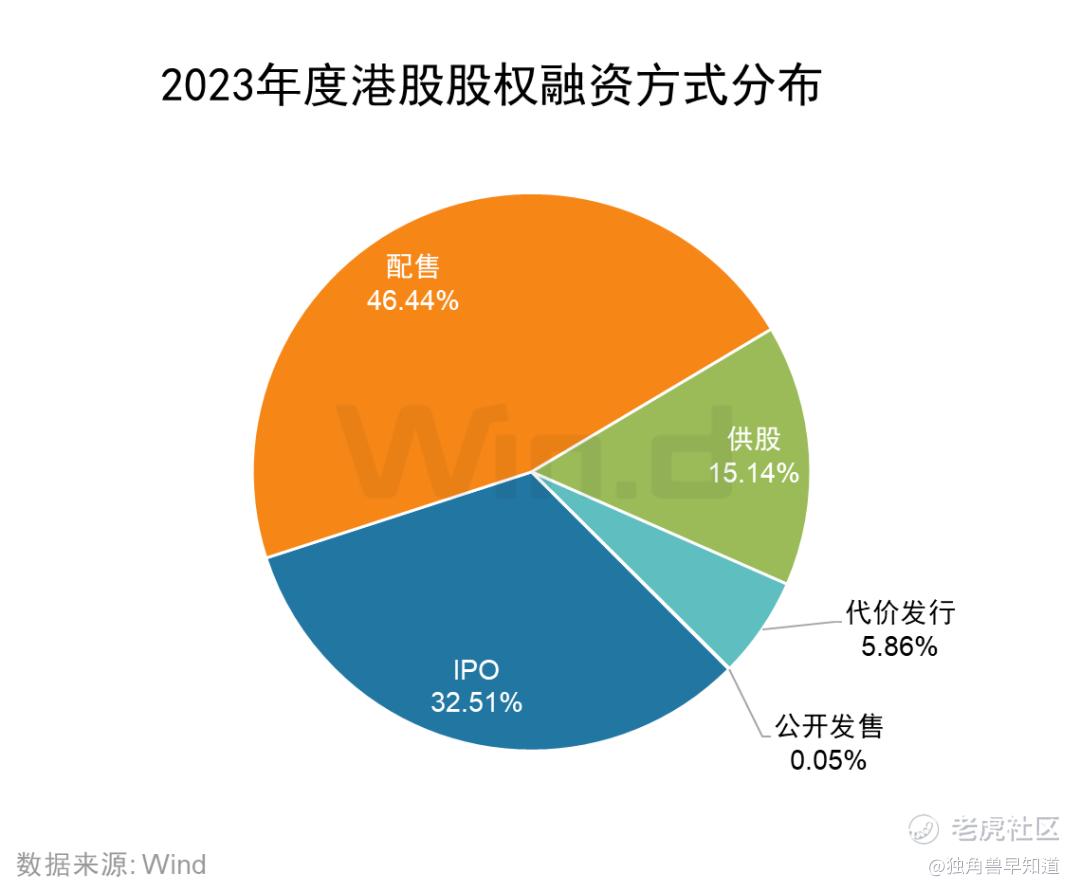

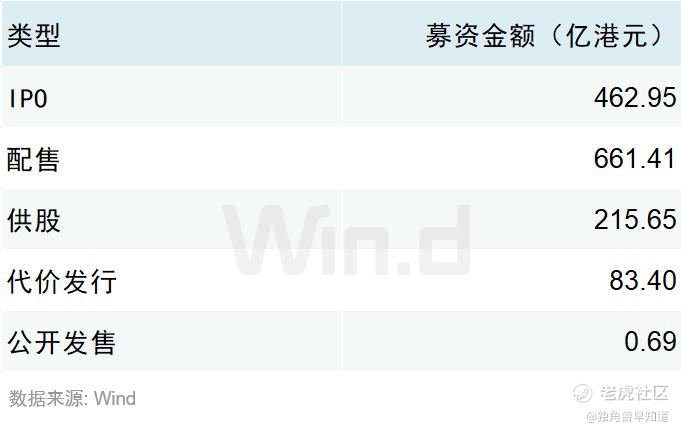

融资方式分布

从具体融资方式来看,2023年度IPO募资金额为462.95亿港元,占总募集资金的32.51%;配售募集资金为661.41亿港元,是份额最大的融资方式,占比达46.44%;供股募资金额募集资金215.65亿港元,占比达15.14%。

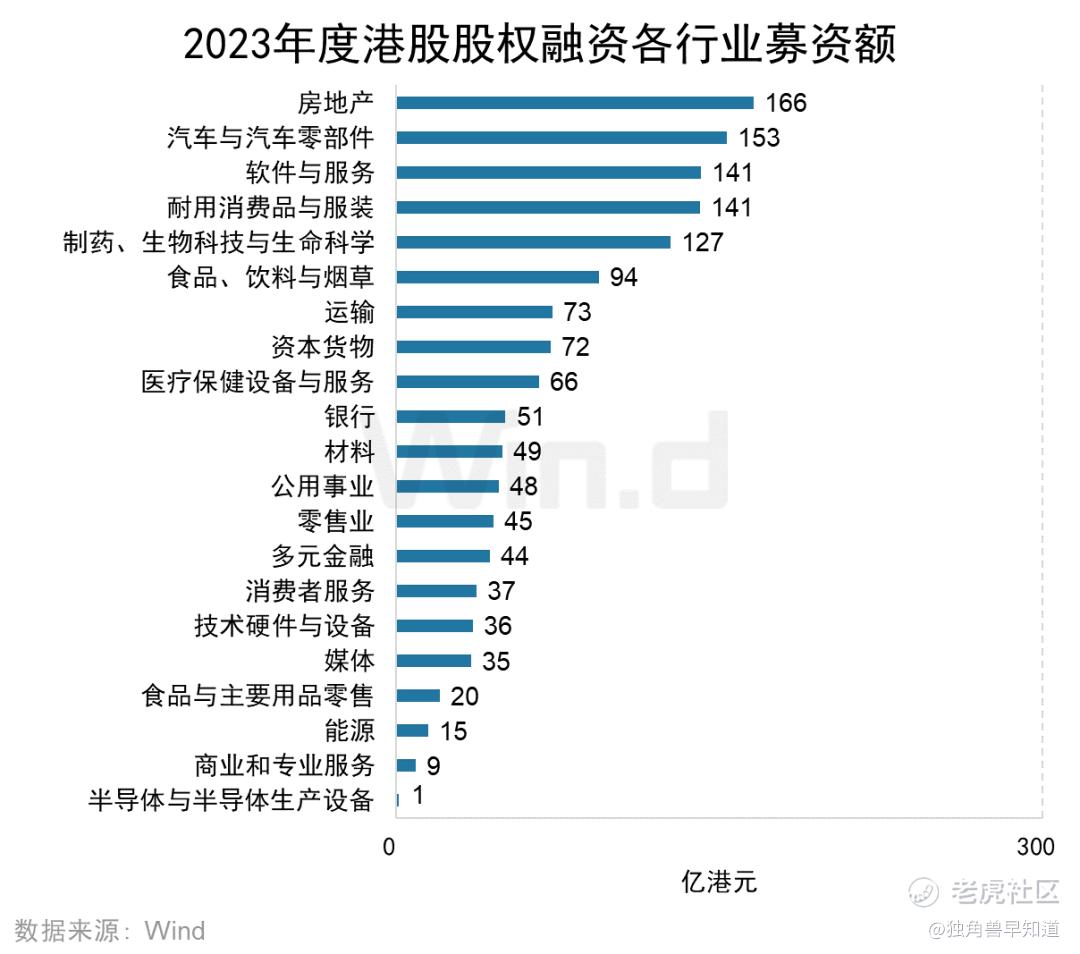

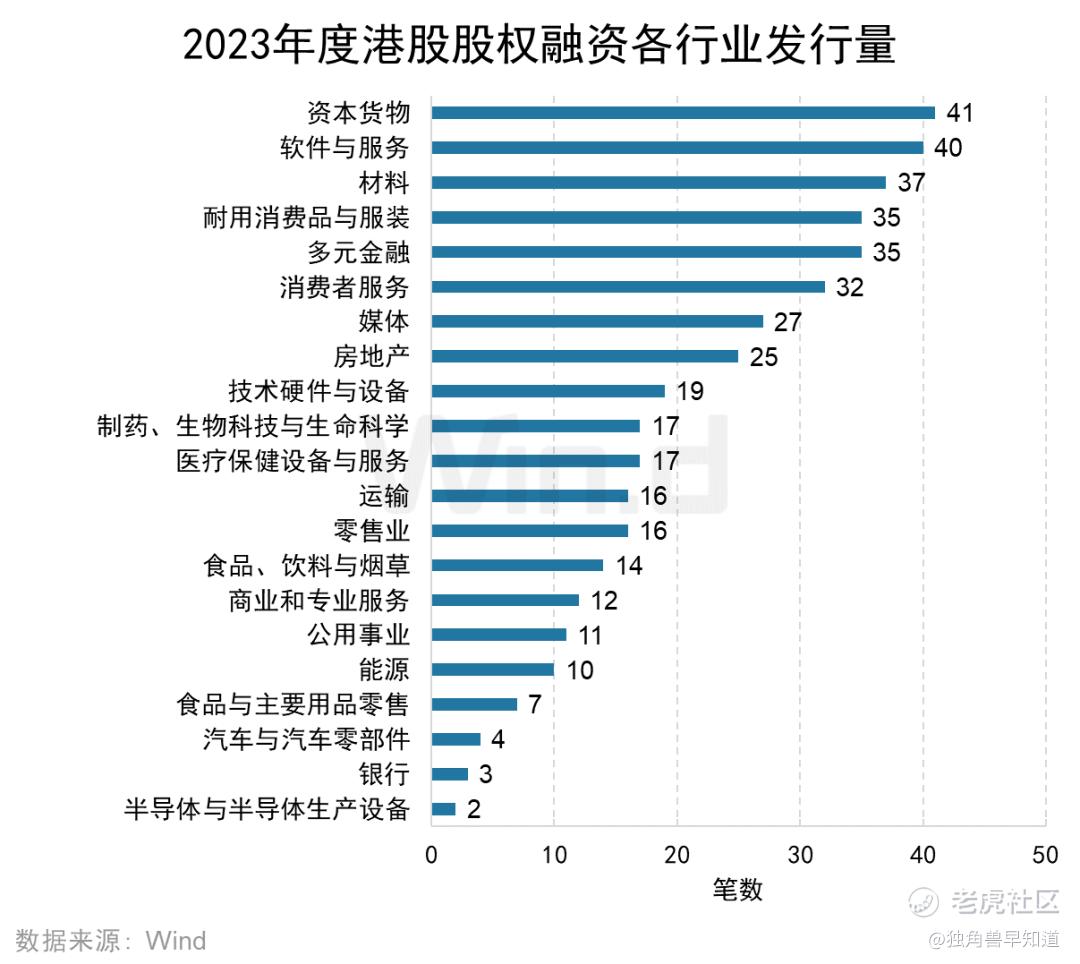

融资主体行业分布

从各行业融资金额来看,房地产、汽车与汽车零部件以及软件与服务三个行业在2023年度融资金额位居前三,募集金额依次为166亿港元、153亿港元和141港元。

从各行业融资事件数量来看,资本货物行业以发行41起位居第一,软件与服务行业以40起位列第二名,材料行业以37起位列第三名。

首发篇

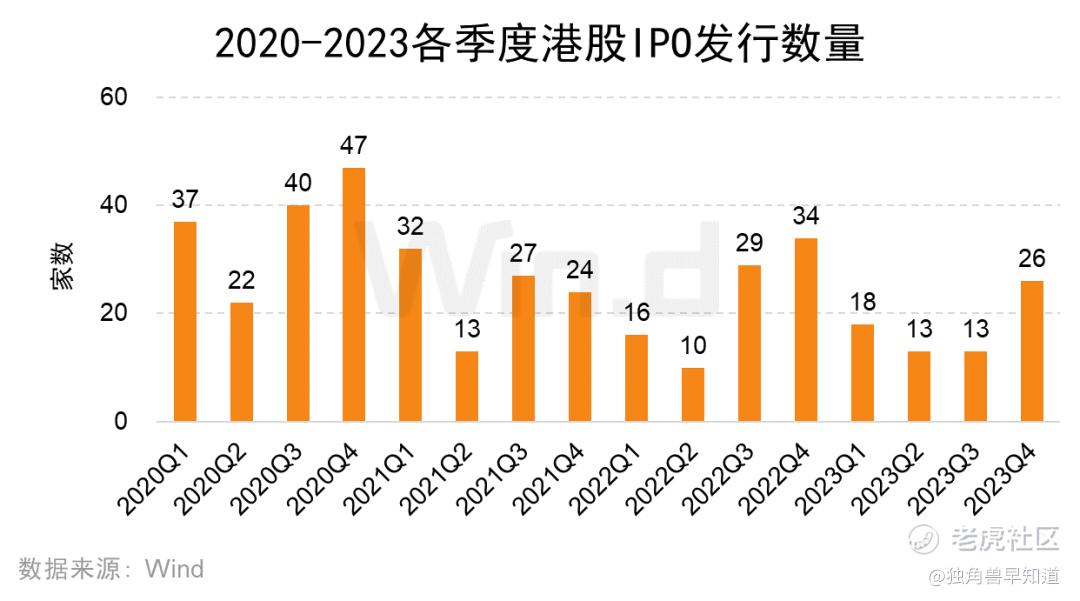

IPO发行数量趋势

2023年度港股IPO发行数量为70家,较去年同期的89家减少21.3%。

IPO融资规模趋势

2023年度IPO募集金额共463亿港元,较去年同期的1,046亿港元大幅缩减55.75%,其中,第四季度募集金额为214亿港元,较第三季度的70亿港元有所反弹。

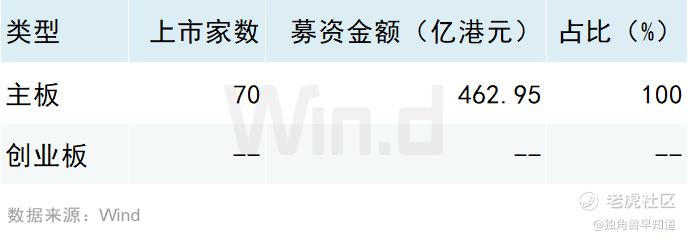

IPO上市板块分布

从IPO上市板块来看,2023年度共70家企业在香港主板成功发行上市(未包含GEM转主板企业),无创业板上市公司。

IPO上市主体行业分布

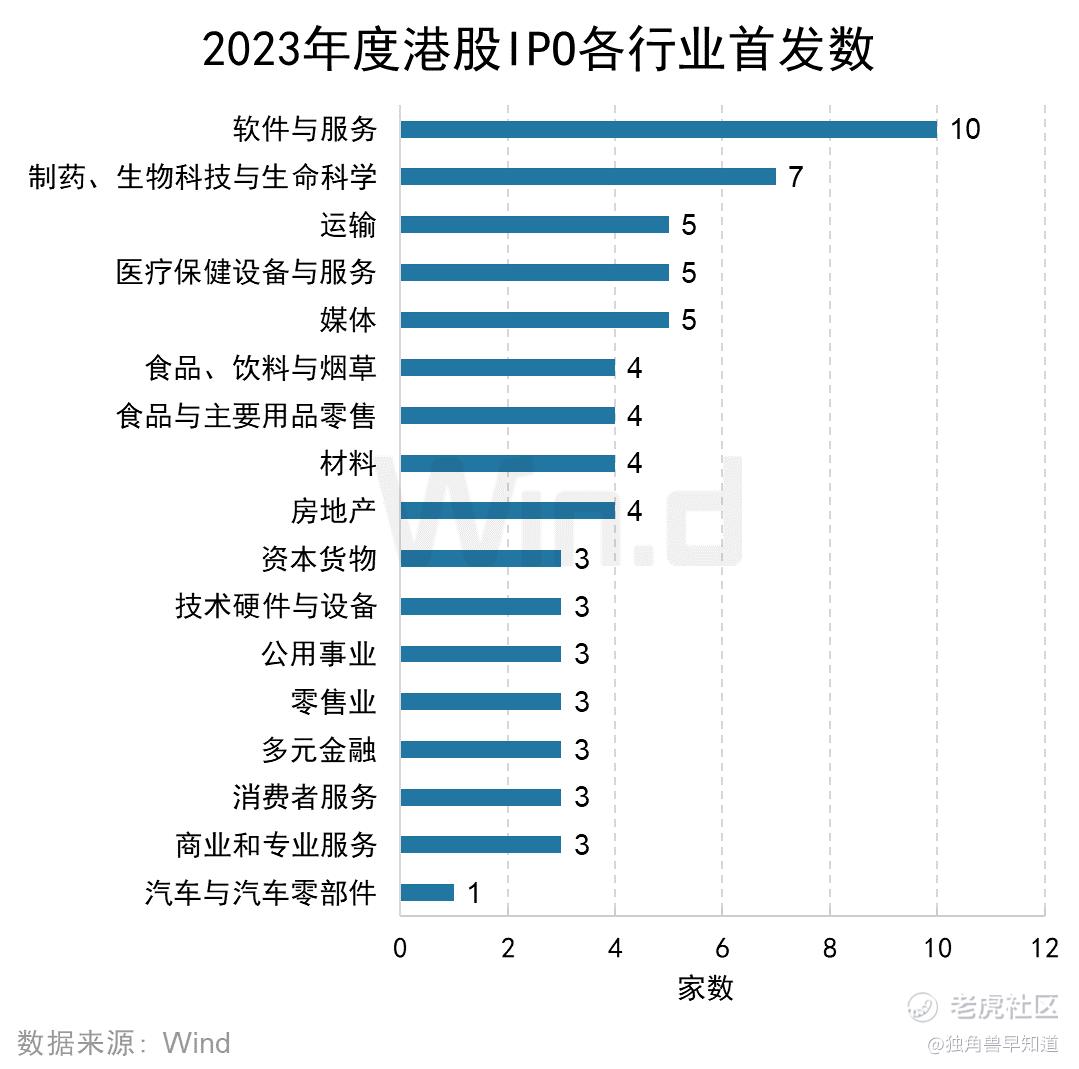

从各行业IPO募资金额来看,IPO募资规模最高的行业为食品、饮料与烟草,募资总计67亿港元;其次为制药、生物科技与生命科技行业,募资金额为65亿港元;软件与服务行业位居第三,募资金额为57亿港元。

从各行业IPO发行数量来看,软件与服务行业共有10家企业IPO,位列第一;制药、生物科技与生命科学行业有7家企业IPO,位列第二;运输、医疗保健设备与服务和媒体行业各有5家企业IPO,并列第三。

IPO融资金额 Top10

2023年度,IPO募资金额最高的公司是珍酒李渡,募集金额为53.09亿港元;药明合联和极兔速递-W分别以40.71亿港元和39.19亿港元的募集金额位列第二名和第三名。前十大IPO项目共募集237.63亿港元,占全部IPO募资总额的51.33%。

IPO融资金额区间统计

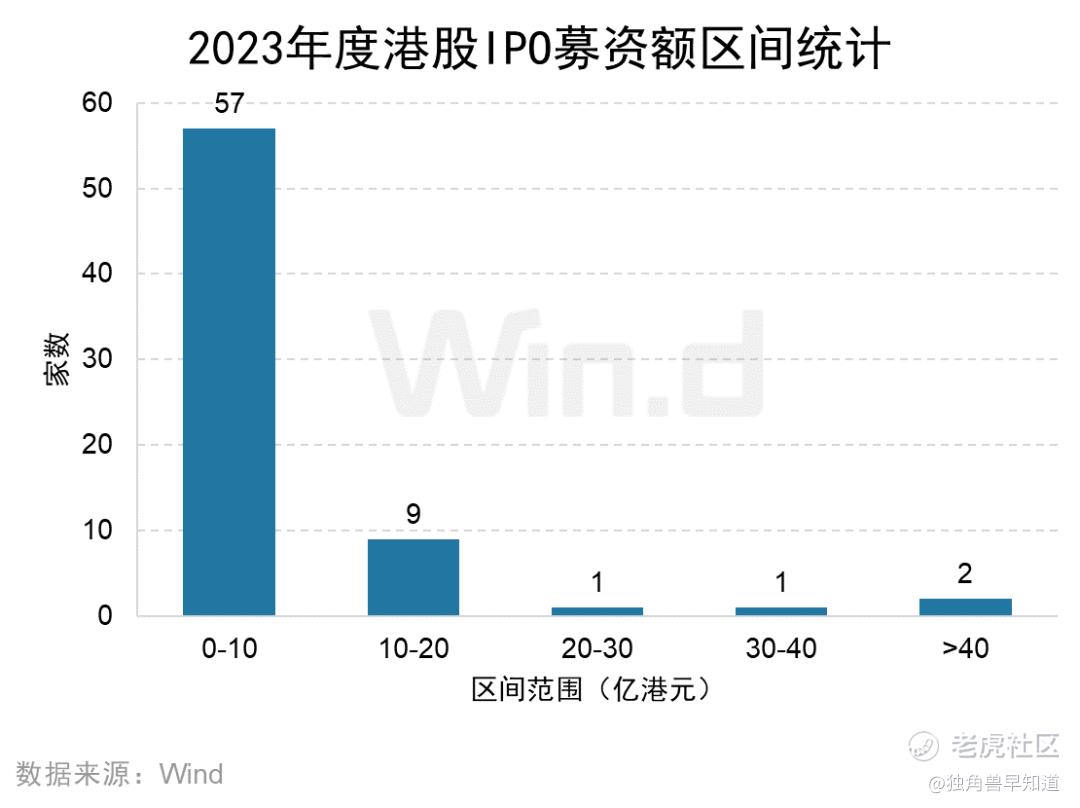

2023年度港股IPO融资金额在10亿港元以下的数量最多,高达57家,占到IPO总数的81.43%;其次是募资金额在10-20亿港元的区间,家数为9家;仅2家IPO融资规模超过40亿港元。

再融资篇

增发融资趋势

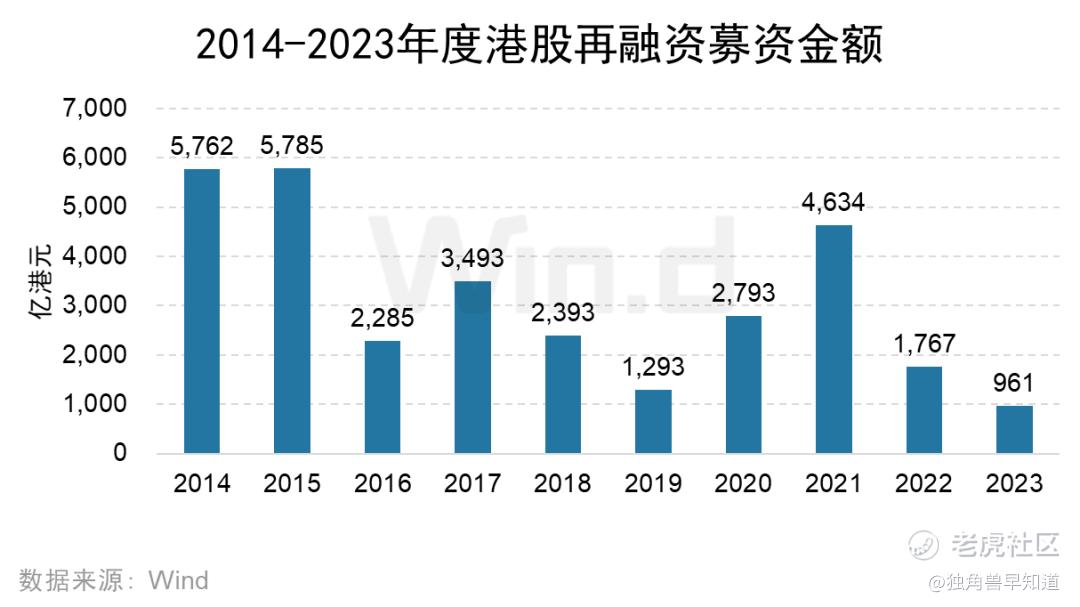

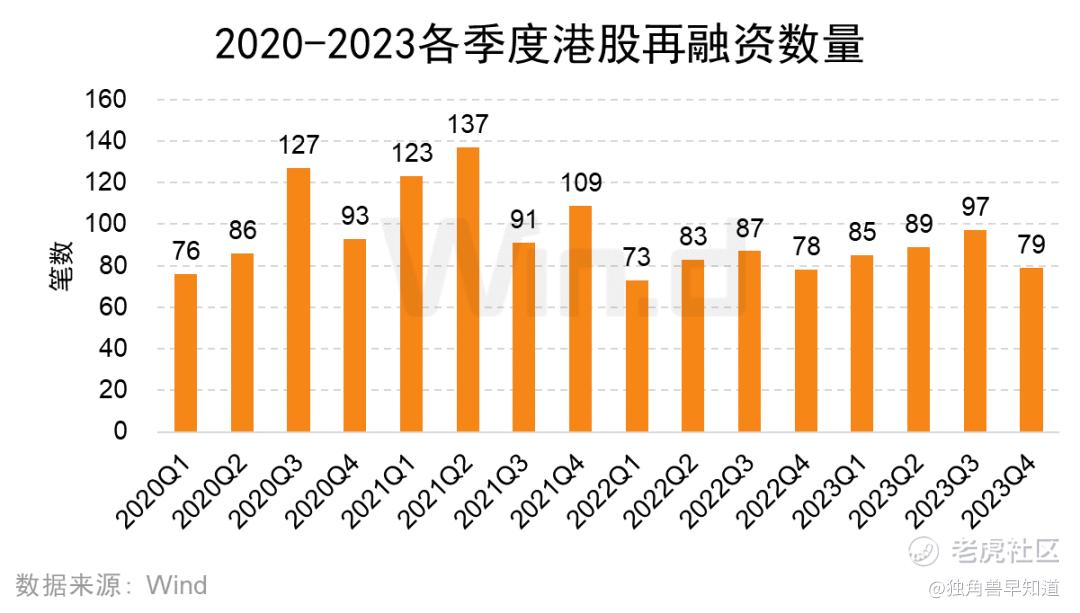

2023年度,再融资募集总额为961亿港元,较去年同期的1,767亿港元锐减45.62%。再融资项目数量为350起,较去年同期的321起略增9.03%。

再融资主体行业分布

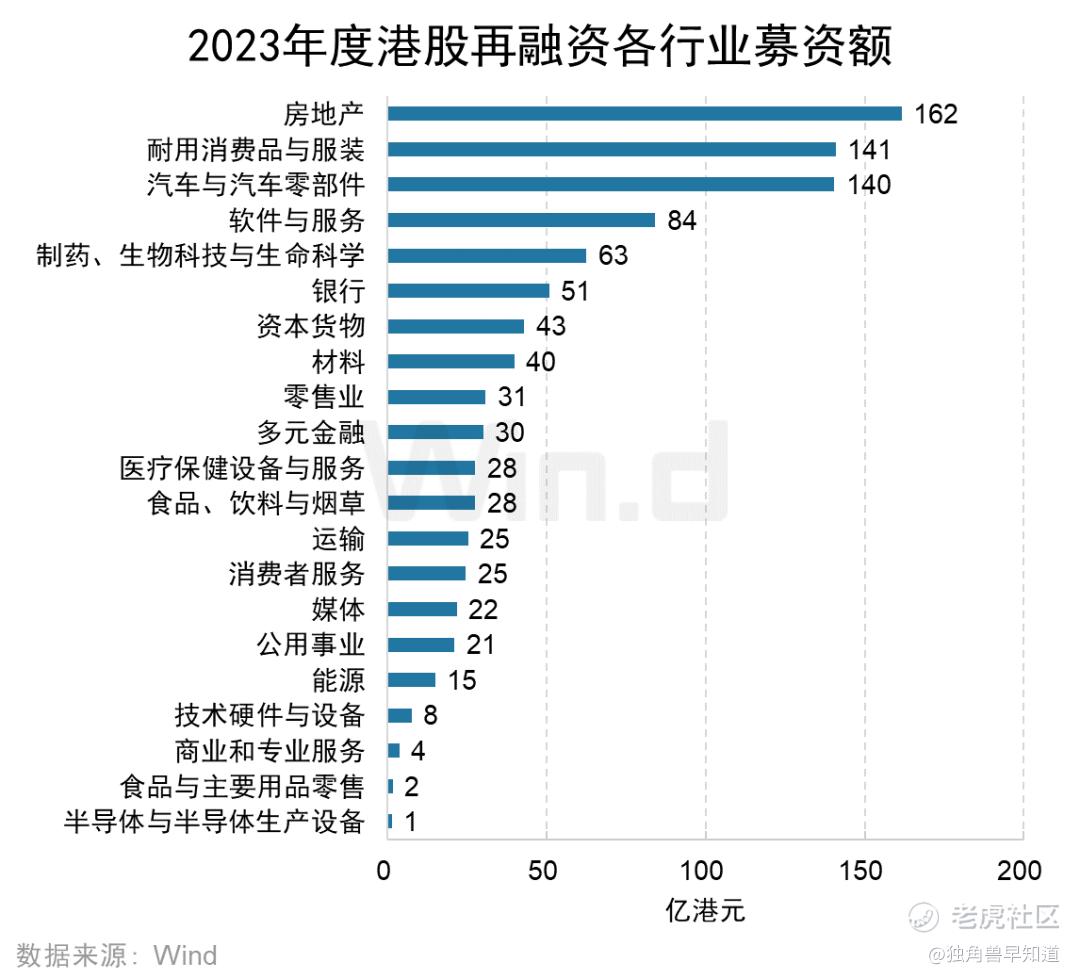

从各行业再融资金额来看,2023年度,再融资金额最高的行业是房地产,金额达162亿港元,主要来自越秀地产和万科企业,融资金额分别为83.60亿港元和39.15亿港元;耐用消费品与服装行业以141亿港元的募集金额排名第二,主要来自安踏体育的118.02亿港元融资;汽车与汽车零部件行业在第四季度后来居上,以140亿港元融资额位列第三,主要来自零跑汽车和小鹏汽车,融资金额分别为85.09亿港元和55.10亿港元。

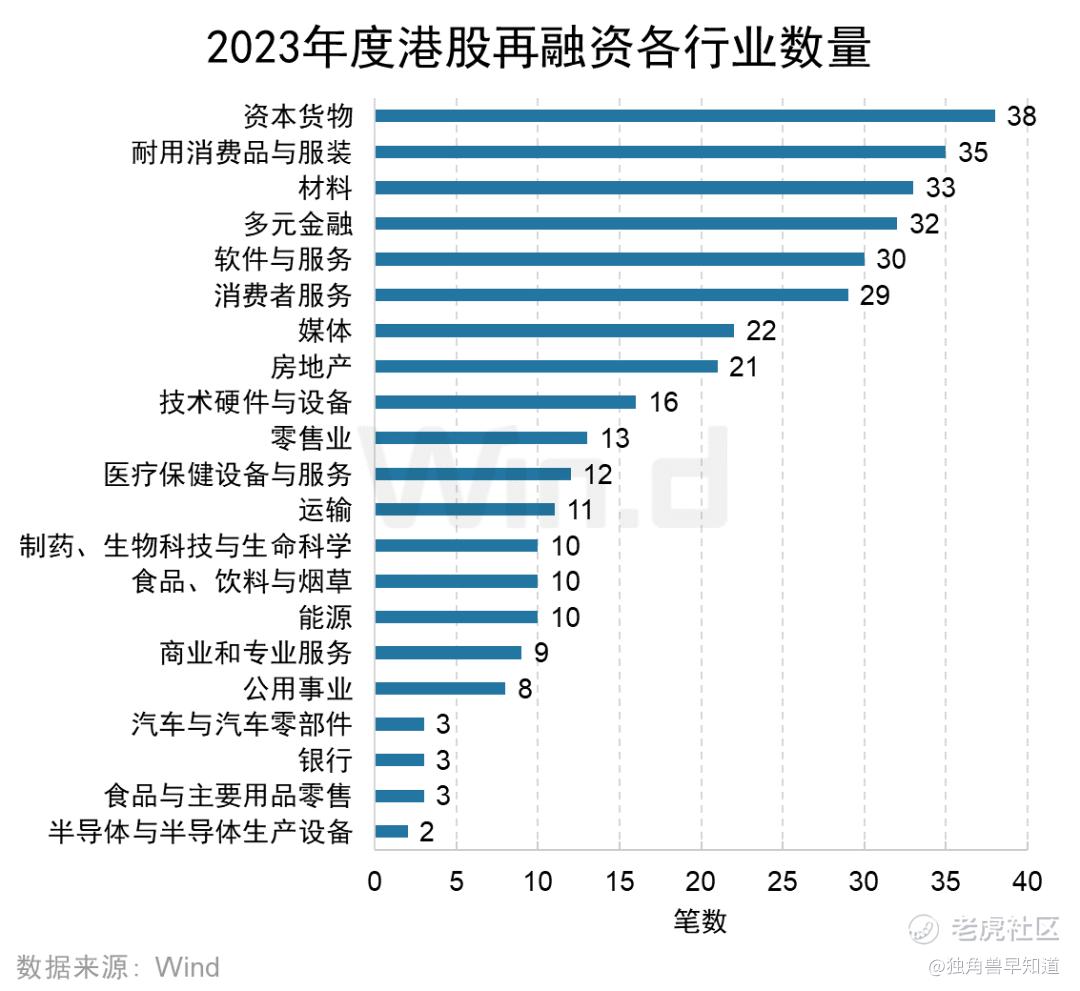

从各行业再融资数量来看,资本货物行业的再融资项目数量为38起,位列第一;耐用消费品与服装以35起位列第二;材料行业以33起位列第三。

再融资项目融资Top10

再融资募集金额最高的企业是安踏体育,募资金额达118.02亿港元,占2023年度再融资总规模的12.28%;零跑汽车以85.09亿港元的募资规模位居第二;越秀地产以83.60亿港元的募资规模位居第三。

机构篇

IPO保荐规模排行榜

中金公司作为保荐人角色参与了21家IPO,承销金额约77.00亿港元,稳居保荐规模榜榜首;摩根士丹利以42.48亿港元的保荐规模位居第二,保荐家数为10家。高盛以40.98亿港元的保荐规模位居第三,保荐家数为4家。

IPO保荐数量排行榜

中金公司作为保荐人角色参与了21家IPO,位居榜首;华泰金控和摩根士丹利以10家保荐家数并列第二;中信建投(国际)以8家保荐家数位居第三。

IPO全球协调人排行榜

中金公司以全球协调人身份参与了23家IPO,位居全球协调人排行榜第一位;华泰金控参与了14家IPO,位居第二位;招银国际参与了12家IPO,位居第三位。

IPO账簿管理人排行榜

招银国际以账簿管理人身份参与了31家IPO,位列第一;农银国际和工银国际参与了26家IPO,并列第二;建银国际和中金公司各参与了24家IPO,并列第三。

IPO承销规模排行榜

2023年,从IPO承销金额来看,中金公司以85.41亿港元的承销金额稳居IPO承销榜榜首,承销家数为24家;摩根士丹利以42.48亿港元的承销金额位居第二,承销家数为10家。高盛以40.98亿港元的承销金额紧随其后位居第三,承销家数为4家。

IPO承销家数排行榜

从IPO承销家数来看,富途证券以担任37家IPO承销商位居榜首;华盛资本以担任33家IPO承销商位居第二;招银国际以担任32家IPO承销商位列第三名。

再融资承销规模排行榜

摩根士丹利以98.60亿港元的再融资承销规模位列第一,承销数量6起;中信里昂以80.07亿港元的承销规模位列第二,承销数量5起;花旗以70.98亿港元的承销规模位列第三,承销数量4起。

再融资承销数量排行榜

元库证券以承销商身份参与了11起再融资事件,位列第一名;中金公司以承销商身份参与了8起再融资,位列第二名;摩根士丹利、摩根大通和昌利证券以承销商身份各参与了6起再融资事件,并列第三名。

发行中介篇

IPO核数师排名

普华永道参与了25家IPO,位列核数师排名中的首位;安永参与了17家IPO,位列第二;毕马威参与了12家IPO,位列第三。

IPO律师排名

IPO境内律师(涉及中国境内业务/法律)方面,竞天公诚律师事务所参与了28家IPO,位列第一;通商律师事务所参与了20家IPO,位列第二;金杜律师事务所以参与了10家IPO位列第三。

IPO境外律师(涉及中国港澳及境外业务/法律)方面,迈普达律师事务所参与了14家IPO,位列第一;高伟绅律师事务所、金杜律师事务所以及Davis Polk & Wardwell以参与了9家IPO,并列第二;威尔逊·桑西尼·古奇·罗沙迪律师事务所参与了7家IPO,位列第三。

精彩评论