2023年终于过去了,回首过去一年的投资,国联股份的大幅亏损让整个一年录得负收益。因此,个人觉得有必要好好复盘这笔投资。

自几天前写了一篇《和大家科普下今天国联的几个重要公告》遭受少数黑子的连续攻击,说实话,对心态还是有一定的影响,但所幸,更多朋友还是友善的,理智的。也有不少私下问我一些关于国联的问题以及我对国联的看法,因此,借此文和大家一起探讨下,共同进步。

国联股份今年不是一笔好投资,但未必不是一个好公司

时至今日,得出上述结论肯定会遭受不少质疑。自关注国联开始,国联确实问题不断,我总结了大家几点:其一、公司治理存在问题,信披违规说实话就是公司治理的一种体现,其实在整个接触过程中,国联在信披和投资者沟通过程中还是暴露出不少问题,这里就不多说了;其二,对媒体危机的准备不足,国联作为一家tob类的公司,面对小作文等诋毁,显得办法不多,其三,国联投资者预期管理个人觉得做得不好。

但撇开以上种种,个人觉得国联还是一家非常好的成长型公司。国联“集采”的商业模式其实懂得人不多,尤其是在产业互联网这个tob的市场,而一旦二级市场出现波动,很多所谓的忠实投资者包括我自己也会对自己的判断出现质疑,这也是我自己暂时离场的原因,让自己从旁观者的角度再度审视这家公司。

以大牛股拼多多来说,其实拼多多最开始商业模式是没有多少人理解的,一个卖很low 产品的平台、一个到处充斥低质、假冒产品的平台、一个看似卖啥厂家都要亏损的平台怎么活下去,怎么和淘宝竞争,在其发展历程中,造假质疑声不断。而如今,又有多少人会来质疑拼多多的财务水分,只是如今认知提升罢了。

国联也是一样,作为一个新生事物,深处产业互联网的十万亿级大市场,公司超乎常规认知的成长性必然成为市场质疑的主要点,尤其是身处监管和舆论漩涡之中,这恰恰也是很多成长性公司早期的典型现象。

国联股份市场分歧最重要的点在于其是否造假?我只列举一些事实供大家判断:

其一,从去年11月夏虫的小作文开始,历经一年多,监管层也没有得出国联“造假”的结论,这也是本人视角一直没有离开国联的原因;其实监管机构很早就进驻了国联,时隔半年多仍然没有掌握国联“造假”的证据,足以证明一些问题;

其二,从去年11月国联的小作文开始,国联融券余额大幅上升,由不到1个亿激增至接近7亿;是否说明国联在资本市场被某些利益群里做空呢;

其三,国联没有造假的动机。从两位创始人从未减持套现且国联股份一直回购来看,造假的意义何在?

其四,在国联身处舆情漩涡中,仍有不少国资参与涂多多的融资。

因此,我个人更倾向于国联没有造假,股价下跌带来的负面影响、某些利益群体不断做空牟利、机构踩踏、国联自身公司治理水平、应对危机准备不足是国联跌跌不休的主要原因。

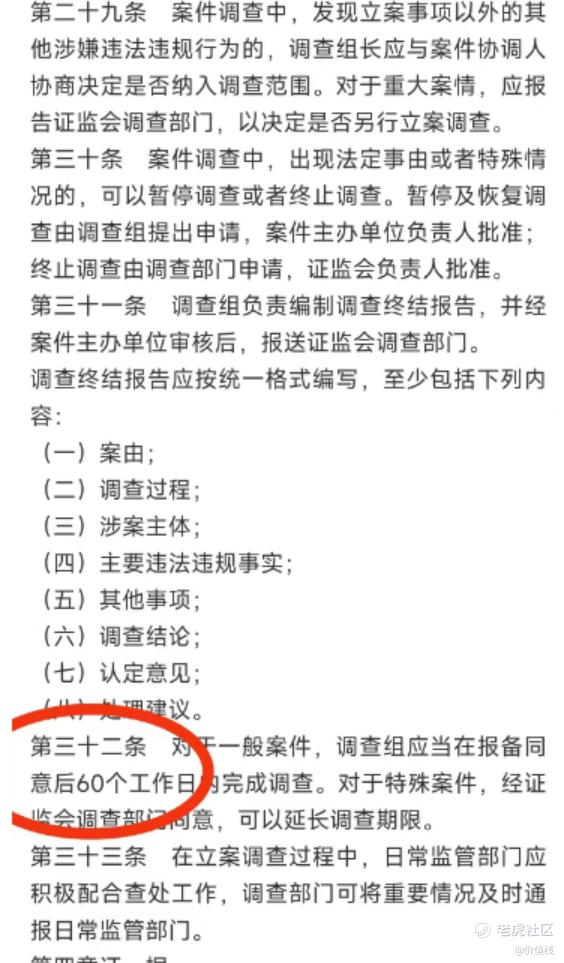

对立案调查怎么看,后续如何演绎呢?

之前我对国联立案调查事宜询问过业内人士(这在之前文章写说过,但也被黑子攻击),关于立案调查,本人接触很多,其实在大A不算什么新鲜事了,在这和大家多分享一些事情。

今年整体监管力度和广度比以往更大更强,据说目前立案调查没有出结果的公司还有很多,主要还是内部有保皇派和改革派,对于上市公司态度存在分歧;以往立案调查出结果需要1年甚至更久,但目前处罚周期有加速的趋势,可以看到目前一些案例基本在3-4个月出结果。

事实上,上市公司出问题主要是交易所先发问询函,由于交易所没有执法权,其更多地是发现问题、同时也为了免责,因此可以看到今年问询函可谓是铺天盖地;其次是地方证监局的介入,问询函和网上的舆情一般都是他们监管范围,发现问题后会派驻督查组,注意这是个有执法权的机构,一般会调查公司违法违规的事实;最后才是证监会,地方局上报后进行行政复合,需要指出的事,证监会出局立案调查是一个程序性的动作,一般调查结果已经出台,只是起到警示性的目的,现在一般3-4个月会出台处罚结果,但不会出两个标准的处罚意见的。

因此,关于立案调查后续的判断,如果没有突发性事件(案件出现新的证据或监管规则的变动),后续大概率国联股份会被出局警示函并追加罚款,时间周期判断应该在年报前(4月底前、中间有春节)

国联后续还值得投资么?

说实话,这个问题很纠结。对于我等散户来说,本身存在一定的信息劣势,另一方面,投资有句话叫“君子不立危墙之下”。

但经过一年多的跟踪和国联投资群里大家的分析,我还是相信一会话叫“众人拾柴火焰高”,特别当国联一切风险都已经暴露在大家面前。假如排除造假嫌疑后,或者说整个闹剧翻篇后,国联真的还是整个A股很难得的投资标的。

1)从估值角度看,国联2024年券商给的预测市盈率已经达到了6.82倍,已经接近厦门象屿、物产中大等供应链公司的平均估值;即便不考虑公司的成长性和数字化工厂、数据要素的加成,完全按照贸易商的估值来说,国联也仅仅有10%的下跌空间。

就如网上一些黑嘴说国联是贸易商,那么这个成长性的贸易商也是低估的。考虑到公司商业模式受大宗商品价格影响较小、周转率远高于贸易商等优势,加上云工厂和数字化工厂2024年是大面积复制的元年(百家云工厂已经完成),可以说目前国联还是值得纳入观察池的标的。

2)从涂多多的融资估值水平看国联目前的价值

国联虽然一直是高成长性公司,但是不得不说这种高成长性还是十分依赖资金推动,这也是商业模式的缺陷之处。伴随着过去一年舆情事件,直接封死国联二级市场融资渠道,但好就好在国联下属涂多多等平台依旧拥有很高的价值。据消息透露,不到万不得已,国联是不舍得出让涂多多平台股份的,在目前一级市场寒冬下很难卖到一个好价格。

即便如此,我们来看涂多多的三次融资:

A1轮,内蒙古数字基金和海南嘉成入股,估值约133亿;A2轮,温州数科融商和霍尔果斯创业投资基金入股,估值约137亿;A3轮,新疆宏泰、兰数融商基金、保定高新、黄山胜恒入股,估值约141亿。

可以看到两点,第一,涂多多的估值是持续提升的;其二,涂多多目前一级市场估值占目前国联市值的88.85%,而涂多多的业务占比仅占53.36%;换句话说,如果国联持续维持在这个市值水平的话,涂多多今年的估值可能超过国联本体的市值,存在严重倒挂。

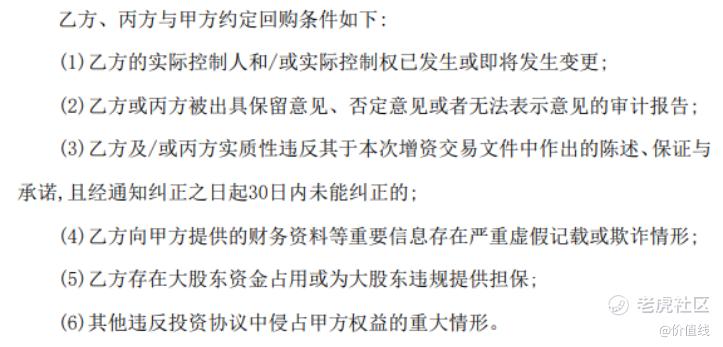

最后聊下风险:其实国联风险都写在多多引入战略投资者的回购条件里,其实都是明牌。

最后说说投资层面。从目前的盘面看,国联大幅下跌主要来自机构的砸盘(这也是机构重仓股的弊端),所谓下跌不言底,目前还不能确定市场情绪会演绎到何种程度,但就目前的信息判断的话,大概率国联的靴子已经落地,个人会等形势明朗后再考虑是否介入。

精彩评论