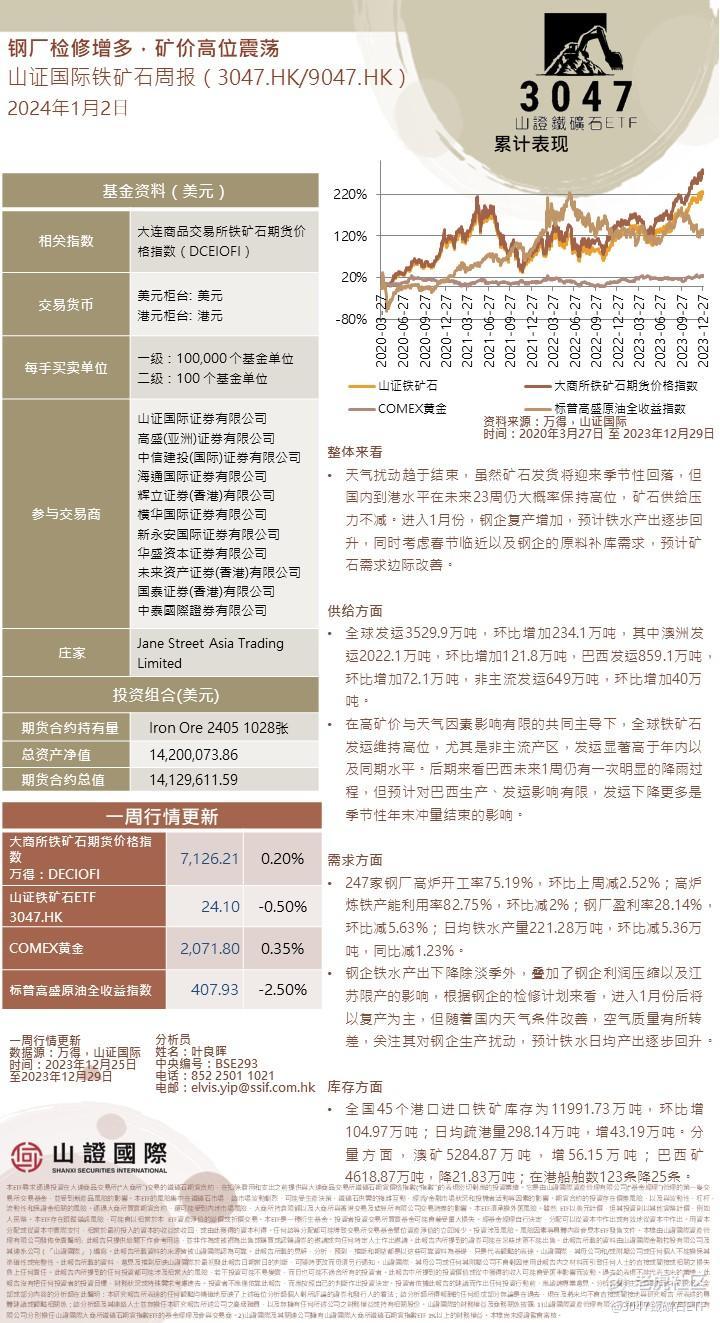

整体来看

• 天气扰动趋于结束,虽然矿石发货将迎来季节性回落,但国内到港水平在未来23周仍大概率保持高位,矿石供给压力不减。进入1月份,钢企复产增加,预计铁水产出逐步回升,同时考虑春节临近以及钢企的原料补库需求,预计矿石需求边际改善。 $F山证铁矿石(03047)$

供给方面

• 全球发运3529.9万吨,环比增加234.1万吨,其中澳洲发运2022.1万吨,环比增加121.8万吨,巴西发运859.1万吨,环比增加72.1万吨,非主流发运649万吨,环比增加40万吨。

• 在高矿价与天气因素影响有限的共同主导下,全球铁矿石发运维持高位,尤其是非主流产区,发运显著高于年内以及同期水平。后期来看巴西未来1周仍有一次明显的降雨过程,但预计对巴西生产、发运影响有限,发运下降更多是季节性年末冲量结束的影响。

需求方面

• 247家钢厂高炉开工率75.19%,环比上周减2.52%;高炉炼铁产能利用率82.75%,环比减2%;钢厂盈利率28.14%,环比减5.63%;日均铁水产量221.28万吨,环比减5.36万吨,同比减1.23%。

• 钢企铁水产出下降除淡季外,叠加了钢企利润压缩以及江苏限产的影响,根据钢企的检修计划来看,进入1月份后将以复产为主,但随着国内天气条件改善,空气质量有所转差,关注其对钢企生产扰动,预计铁水日均产出逐步回升。

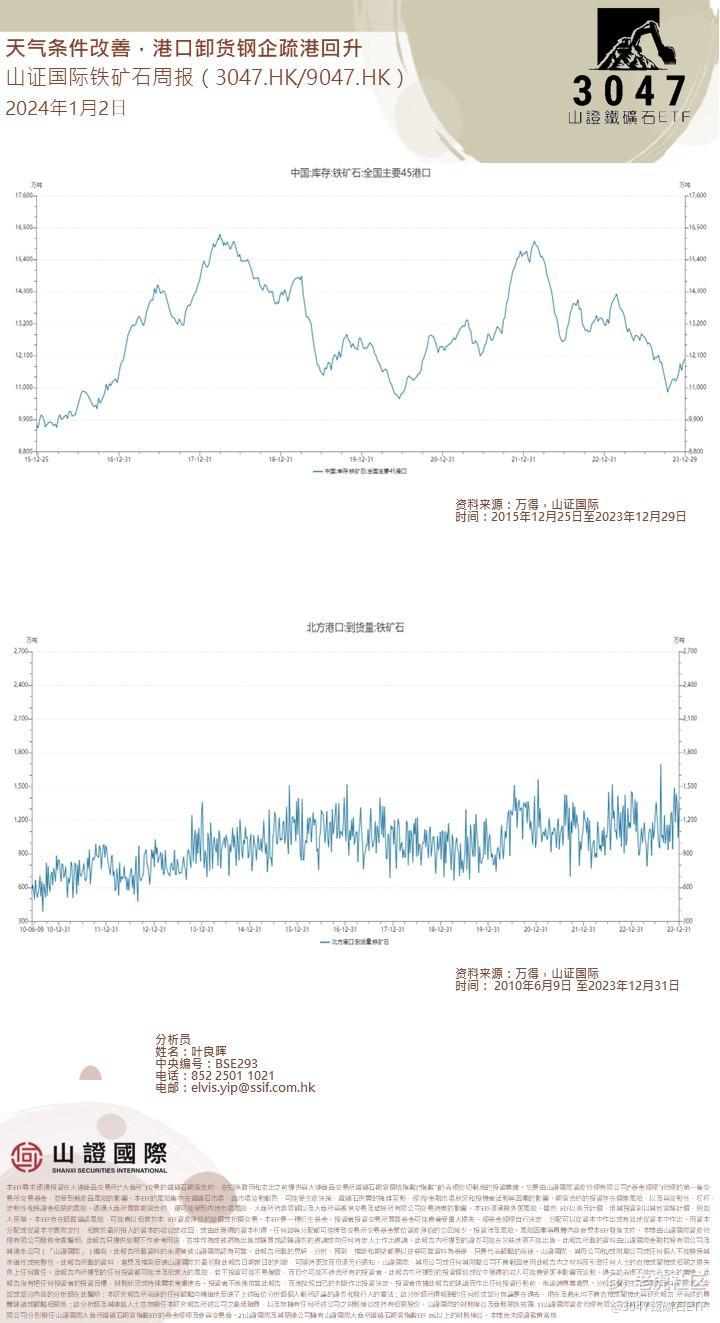

库存方面

• 全国45个港口进口铁矿库存为11991.73万吨,环比增104.97万吨;日均疏港量298.14万吨,增43.19万吨。分量方面,澳矿5284.87万吨,增56.15万吨;巴西矿4618.87万吨,降21.83万吨;在港船舶数123条降25条。

本周A股周报:

1.应对初春市场操作关键

市场后续走势判断:当前行情较为缓慢,追涨不符合逻辑,应掌握节奏,警惕可能的大幅回撤。

2.腾讯股价与春季行情

腾讯技术结构受损导致反弹乏力:腾讯因一次重大下挫后技术结构变坏,即便后续负面消息消除也反弹不会特别强烈。

超跌板块呈现反弹:上周市场整体呈现超跌反弹,券商、芯片、医药等板块结构完善且调整到位,出现底背离现象,综治和基建下跌结构完善,部分金融股如平安银行等跌幅已趋近尾声。

市场中期底部还未确认,市场信心仍处于短期交易心态,游资操作仍将在今年1-5月占据主流。

$腾讯控股(00700)$ $平安银行(000001)$ $百济神州(06160)$

3.掌握阳春行情操作策略

市场走势预判:由于本轮的市场下跌是利率差以及避险情绪导致的资金流出导致,因此何时回到稳定态取决于中美两国的利率平衡以及避险情绪的影响。

宁德时代影响:沪深300指数由于宁德时代股价大跌,在21年12月以来贡献超6%的跌幅,对指数影响显著。但由于2024年电动车销售已经步入了中期,预计由快速增长转为中速增长,因而宁德时代的快速反弹在今年上半年预计概率不大。

阻力位分析:市场主力位预估在3050附近,市场信心以及投资者的长期预期仍未恢复,期待下半年。

全球资金市场周报:

我们祝愿所有读者 2024 年健康、快乐、繁荣。

2023年的重大惊喜是全球经济增长大幅超出预期(超出预期 1 个百分点),以及下半年通胀迅速正常化。增长意外上行反映了货币政策紧缩的拖累正在减弱(因为金融状况变化到经济增长的滞后时间比普遍认为的要短得多),以及收入增长的复苏使消费者支出增长保持稳健。

尽管经济增长稳健,但通胀方面取得的进展凸显了这一周期的独特性。尽管失业率仍然很低,但随着过剩职位空缺的解除,劳动力市场的再平衡进展顺利,而劳动力供应超出了预期(这都是由于良好的就业前景和移民反弹)。再加上全球供应状况的改善(降低了核心商品和整体通胀),这缓解了工资增长的上行压力,工资增长应在未来一年稳定在可持续水平。

随着通胀接近终点线,降息的门槛已经下降,央行应该在明年开始实现政策正常化。随着“软着陆”的展开和经济状况恢复到正常水平,我们仍然关注经济前景的长期驱动因素,包括生成人工智能的上行增长潜力。

精彩评论