文/樊雨鑫

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

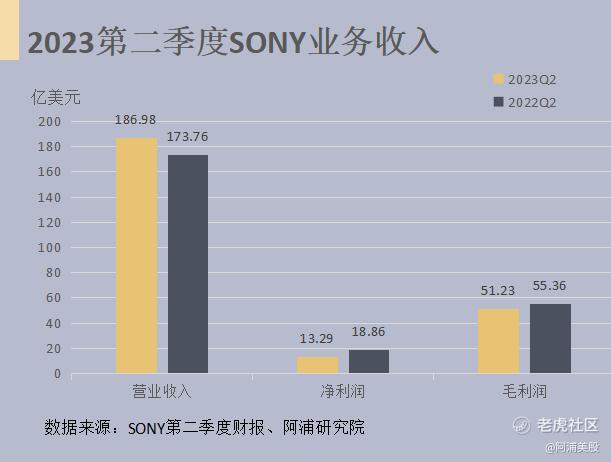

2023年11月9日,索尼(NYSE:SONY)公布了2023财年二季度财报,作为一家涉及音乐,游戏,电影,硬件等业务的公司,索尼可谓是娱乐界的六边形战士。随着PS5 slim的问世,者这家公司也赚足了眼球。

1 金融服务略拖后腿 公司上调全年预测

二季度公司整体销售额为28,286亿日元(约186.89亿美元),较去年同期上升8%。合并营业利润同比大幅下降1,064亿(约合7.03亿美元)至2,630亿日元(约合17.38亿美元,主要原因是金融服务部门营业收入减少643亿日元(约合4.25亿美元)。

调整后息税折旧摊销前利润(EBITDA)为4,264亿日元(约合28.17亿美元),同比下降608亿日元(约合4.02亿美元)。

从整体财报看金融和部分硬件业务对SONY的业务造成了负面影响。

2 游戏成顶梁柱,蜘蛛侠一顶三

二季度游戏及网络服务业务(G&NS)增长强劲,销售收入较去年同期大增32%至9,541亿日元(约合63.04亿美元),营业利润增长16%,至489亿日元(约合3.23亿美元)。主要得益于硬件销售的增加、包括游戏内付费在内的非第一方游戏软件销售增长及汇率的积极影响,抵消了部分硬件亏损。

PS5盈利能力经历了低谷之后,销量一路上涨,使得营业利润上涨。23财年的PS5销售额预计为4.36万亿日元(约合288.07亿美元),比之前的预测增加1,900亿日元(约合12.55亿美元)。

9月份,PlayStation的月活跃用户总数为1.07亿,比去年同期增加了500万。拥有高用户粘性的PS5用户所占比例也上升至40%多一点。此外,本季度总游戏时间同比增长4%,增长水平稳定。

PS5本季度的硬件销量为490万台,基本符合预期,比2016财年第二季度的PS4销量增长了25%,当时全年的销量为2000万台。公司保持了本财年PS5销量2500万台的高目标不变。

公司计划推出更小、更轻、数据存储容量更大的新PS5(事实上已经在销售中)。同时还计划在市场上推出PS门户网站,用户可以通过该网站与PS5一起享受远程游戏。预计这将有助于在年底销售期间增加销售势头,这是销售产品的最大机会。

另一方面,在举办年底销售季促销活动的同时,公司正在进行业务运营以平衡PS5渗透率和盈利能力的。游戏方面,20日发售的PS5独占游戏《漫威蜘蛛侠2》,截止10月30日,全球销量已超过500万部,成为热门游戏。

关于PlayStation Plus,将继续为用户提供有吸引力的新功能和内容,例如从10月份开始在premium上启动PS5游戏的云流。

3 什么,音乐也要搞AI?

23财年,第二季度销售额同比大幅增长14%至4087亿日元(约合27亿美元),主要是由于流媒体收入增加和外汇汇率的影响。主要受销售增长的影响,与22财年第二季度相比,营业收入增加至810亿日元(约合5.35亿美元),其中由于收到诉讼和解,节省了57亿日元(约合0.38亿美元)的一次性收益。

该季度录制音乐的流媒体收入增长了9%,音乐出版收入增长了10%。在本季度,公司出品了一些热门歌曲,包括Doja Cat的最新单曲《Paint the Town Red》,这首歌连续4周在公告牌全球200强榜单上排名第一。

另外,Rima娱乐艺人10月份发行的新专辑《Bad Money》在美国公告牌专辑排行榜上首次登上冠军宝座,其中有21首歌曲在发行后立即进入了45首歌曲排行榜的前100名。

索尼音乐集团为了在中长期内实现超越市场的增长,将重点放在提高增长领域的竞争力上。在快速发展的独立厂牌和独立艺术家领域,公司正在建立一个跨SMG的生态系统,包括通过Orchard和Al扩展曲目和为艺术家提供服务的能力。

索尼还专注于在不断增长的全球市场拓展业务。在拉丁美洲,去年市场规模大幅增长,同比增长26%,达到13亿美元,随着巴西等地的增长加速,SMG在2022年3月收购了一些唱片公司,SMG目前已经确立了自己在录制音乐领域的第一名地位。

4 罢工结束,负面影响将持续

影视业务销售收入同比增长18%至3,996亿日元(约合26.40亿美元),营业利润增长7%至294亿日元(约合1.94亿美元),销售收入方面,尽管去年同期得到了 2021财年上映的几部IP系列电影贡献收入的加持,但本季度依然实现同比大增,这主要受益于电视剧制作交付量增加及销售的增长。

在与美国电影电视制片人协会达成协议后,美国作家协会的罢工于9月27日结束。

此外,在当地时间11月8日与美国电影演员工会的谈判中达成了协议,SONY预计,在工会内部进行某些程序后,这场旷日持久的罢工将正式结束。由于生产延迟,限制和宣传活动,影视行业受到负面影响,例如某些电影的发布延迟和电视制作的交付延迟。

公司表示,即使罢工结束,由于制作和上映的集中,企业活动也需要一段时间才能恢复正常。因此,预计这将对下一财年的业绩产生负面影响。然而,公司计划采取成本控制和其他措施来尽量减少影响。

5 电视机销量不佳,是否已经该被淘汰了

本季度销售额为6,135亿日元(约合40.53亿人民币),较上一财年同期下降9%,上一财年同期因上海封锁疫情恢复,所以电视需求有所增加。

营业收入同比大幅下降至610亿日元(约合4.03亿美元),主要受电视销量下降的影响,调整后的OIBDA同比下降150亿日元至876亿日元。本季度主要产品类别的市场环境对电视来说仍然很艰难,而数码相机和耳机等产品仍然强劲。

电视机方面,因应服务需求和日益激烈的价格竞争,索尼正积极保守地修改销售计划,控制销售风险和库存风险,并注重降低成本的措施。

关于数码相机市场,特别是在强劲的中国,公司致力于在年终销售季节实现销售和利润最大化,并通过销售在 10 月推出的畅销新款无反光镜单镜头相机和可更换镜头,进一步扩大每个地区的市场份额。

在库存水平方面,公司重新管理了从生产到销售的所有环节,与上一财年同期相比,进一步降低了所有主要产品类别的库存水平,并能够将库存控制在适当的水平。

6 传感器受挫,北美中国两个市场各有所下降

传感器销售收入同比微增2%,至4,063亿(约合26.84亿美元)。营业利润同比有所下降,至464亿日元(约合3.07亿美元),主要由于制造成本、折旧和摊销费增加;有一款用于移动产品的新型图像传感器量产导致成本增加;以及用于工业和社会基础设施的图像传感器的销售收入减少等因素影响。

在智能手机产品市场,尽管中国和新兴市场的需求有触底反弹的迹象,但北美市场却出现了明显的同比下滑。在这一点上,公司认为市场将从下一财年开始复苏的观点。智能手机制造商正在将更大芯片尺寸的传感器整合到他们的新产品中。而移动传感器市场将受此推动。

公司预计该部门本财年的营业利润将下降约15%。

在汽车传感器方面,由于供应链的正常化和汽车行业的电气化进程,整个市场继续呈现高增长态势,但中国市场竞争加剧导致一些客户占据了较低的份额。再加上其主要客户向更高ADAS功能的转变,导致公司下调了对本财年的预测。

此外,关于工业和社会基础设施的图像传感器市场,公司同样下调了对本财年的预测,主要是由于中国经济复苏缓慢的影响。

7 金融服务收入大幅下降 保险业恶化严重

金融业务销售收入为1,039亿日元(约合6.86亿美元),营业利润为157亿日元(约合1.04亿美元),同比有所下降,主要受索尼人寿收入和营业利润减少影响。

8 外汇影响巨大,SONY对新机销量信心满满

全年预测销售额为12.4万亿日元(约合819.27亿美元),比之前的预测增加2000亿日元(约合13.21亿美元),营业收入为1.17万亿日元不变(约合77.30亿美元),调整后EBITDA预计为1 7850亿日元(约合117.93亿美元),比之前预测增加350亿日元(约合2.31亿美元)。

不包括金融服务部门的合并经营性现金流预测预计为1.16万亿日元(约合76.64亿美元),主要是由于外汇汇率预测变化导致的外币转换调整的影响。

目前来看SONY的重点将放在新机销售和游戏音乐方面,利用这些盈利试图抵消保险业务受到的负面影响。

. END .

精彩评论