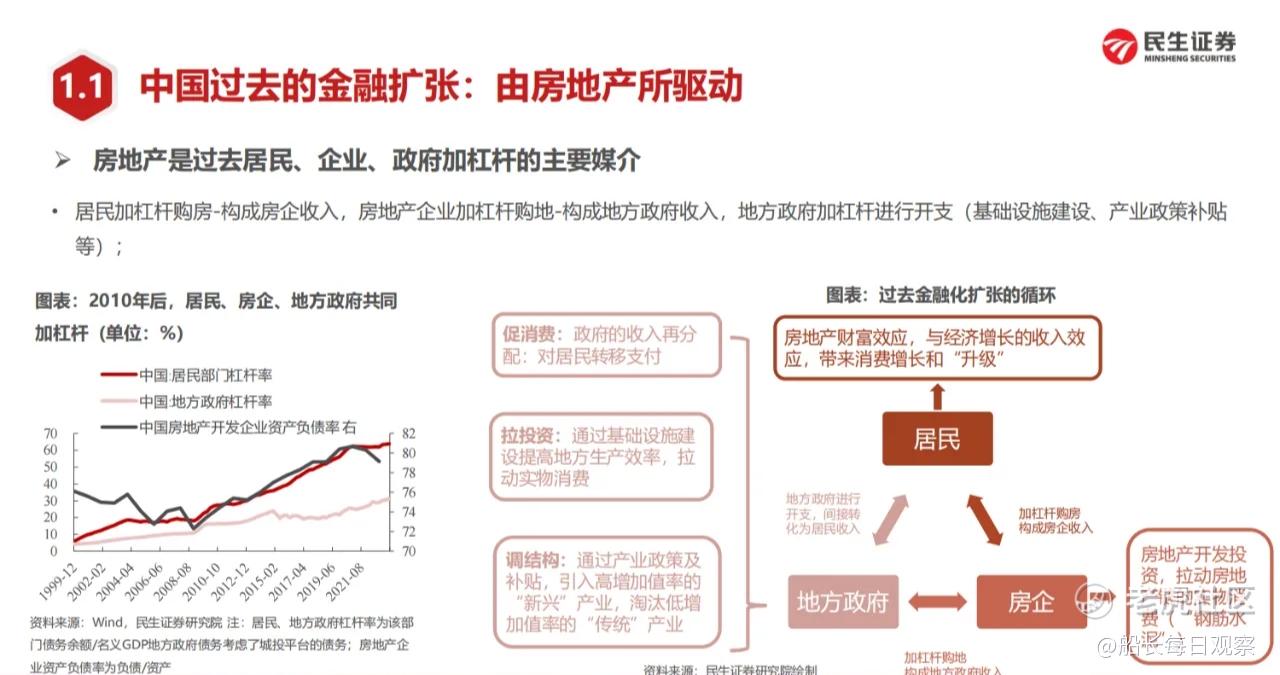

接前面上下的两个核心问题:

为什么中国经济持续不景气?(Why)

怎么精确测算房地产见底时间?(How)

今天是第三个也是最后一个问题:

金融行业暴风雨会可怕到什么程度?(What)

我的答案就是:参考煤炭/钢铁行业供给侧结构性改革的经验,最低5年(2024-2029)以兼并重组的方式,淘汰50%以上的金融业机构(企业),包括银行、保险、证券、基金、信托、期货、资管。

核心逻辑就是:参考王安石的核心哲学理论“新故相除”。“有阴有阳,新故相除者,天也。有处有辨,新故相除者,人也”。而这个哲学理念直接来源于《周易·杂卦》:“革,去故也。鼎,取新也。”

“国皆有法,而无使法必行之法。”

—— 《商君书·画策第十八》

这背后的含义和后来发生的很多很多事,想必大家已经很清楚了。如果有不懂的人,为了避免被和谐,希望大家翻阅一下相关历史。

用大白话说:“经济基础决定上层建筑”,在国家工业化的不同阶段,需要截然不同的经济核心引擎,也必须有全新的财税体系+金融体系来配套,就像电动机取代内燃机、三电系统配套电动机一样。

中国的经济引擎正在从工业3.0时代的地产金融(虚拟经济)逐渐切换到工业4.0时代的高端制造(实体经济)。那么工业3.0时代的财税系统+金融系统(上层建筑),就应该全面重组为工业4.0时代的高端制造(经济基础)服务。

这段话的背后,

正好有前天的会议一段伏笔来亲自背书:

“要谋划新一轮财税体制改革,落实金融体制改革。”

也许不久的时间以后,

在三会我们就可以看更清晰的信号。

在这里我说一些大概的后果估测,

仅做参考。

金融体系:从爷到娘。

金融业推进供给侧改革:在保持“金融业增加值/金融业总资产”的同时,降低“金融业总资产”。金融资产/实物资产比例从50%降到15%。

银行体系:剩者为王。

中小银行从4600家降低到2000家左右,中大型银行通过合并重组、报团求生。头部大银行通过吞并收购、混业经营来搞金融创新,参考1920年代大摩小摩未拆分之前。

保险体系:股贷债保。

参考香港金融体系,保险也可以是股票中介、康养地产中介、甚至取代公募成为长期增量资金来源(最大买方),长期股市和债市买买买。

证券体系:马太效应。

强者越强,弱者越弱。公募/私募/信托/资管/平台供给过剩,既然旧金融机构造成的金融空转已经无可救药,彻底妨碍了新经济引擎,那干脆不用改造了。去供给就是去机构,直接以淘汰为目的修改规则,如果还能活一半,算什么去供给呢?获罪于天,无可祷也。

最后我们用一段长期忠告、一个大摩判断、一张图来最后呼应开头的问题答案。

长期忠告:我们需要十分清醒地看到,这些规则的全面变化,是中国金融体系彻底重塑的一部分;我们面对的是中国金融历史变革的巨大车轮,如果无法顺应其中,就会被其彻底碾碎毁灭。勿谓言之不预。

大摩判断:中国正在将其监管优先顺序转向在增长、可持续性、改善社会不均衡、维护各项安全之间求得平衡。这将会让经济利益的划分更多转向劳动者,降低企业盈利。我们认为这将带来长久和深远的市场影响。简单来说,我们认为中国正在平衡上升中的企业利润,和下降中的劳动者补偿,让劳动者更多分享到经济体发展的收益,这可能带来某些板块系统性的估值下降。

精彩评论

这篇文章不错,转发给大家看看