一号说:城商行中稀缺性和高成长性兼备

11月30日,宁波银行(002142.SZ)主要股东雅戈尔增持公司股份2195.54万股,在投资价值和未来前景方面给予了宁波银行重要肯定。

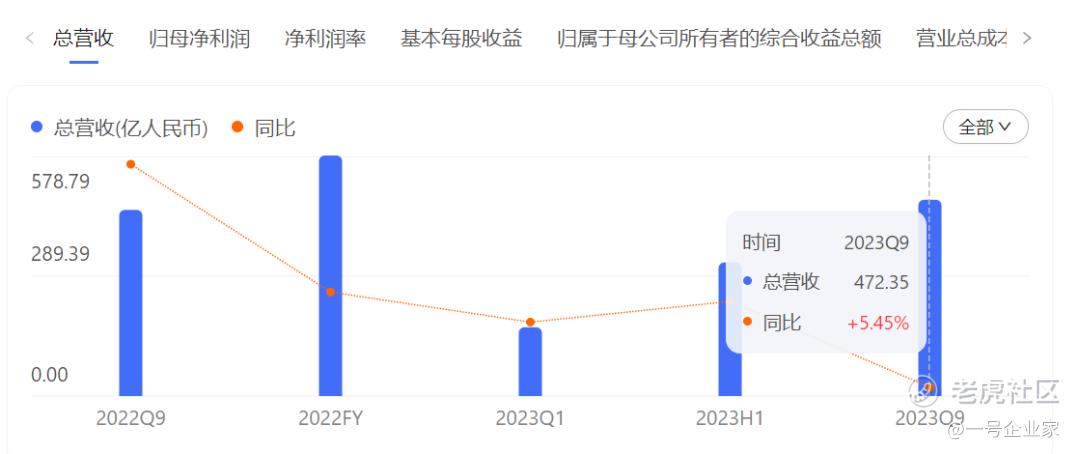

此外,今年前三季度,累计实现营收472.4亿元,同比增长5.5%,资产总额达26,702亿元,资产质量稳定,一直保持着稳健发展的趋势,作为国内首批上市的城商行之一,宁波银行的表现一直在各城商行中排名靠前。

近年来,宁波银行 $宁波银行(002142)$ 的综合实力和核心竞争力仍在持续增强。秉承“专注主业、服务实体”的经营理念,宁波银行把支持恢复和扩大消费摆在优先位置,减费让利,提升质效,在长达十余年不露颓势的健康增长中,不断展现其坚韧的成长力。

投资端:投资价值释放,重要股东长期看好

11月30日,宁波银行发布公告,公司接到持股5%以上股东雅戈尔集团股份有限公司通知,基于对公司投资价值的分析和未来前景的预测,雅戈尔拟在前次增持计划公告的时间区间内继续在二级市场增持公司股份。

根据增持计划,雅戈尔于2023年11月27日至2023年11月30日期间,通过深圳证券交易所交易系统先后增持公司A股573.08万股、567.96万股、637.92万股、416.58万股,合计增持2195.54万股。

根据公告,雅戈尔集团自2021年12月2日至2023年11月30日期间,通过深圳证券交易所交易系统以配股方式增持49991,138股,以集中竞价交易方式增持108,607,233股,目前持有宁波银行股份658,509,757股,占公司总股本比例从8.32%增至9.97%。

根据数据统计,自11月以来,至少有5家A股上市银行获得了股东增持。业内专家认为,这些重要股东的增持行为显露了他们对银行业务发展的信心。今年以来,银行板块的表现相对出色,特别是在资产质量逐渐改善的背景下。因此,高品质的银行股具备良好的投资配置潜力,未来有望出现较大的估值修复空间。

东海证券表示,雅戈尔集团本轮增持宁波银行是在其估值底部进行的。宁波银行资产质量与盈利能力持续多年保持业内优异水平,业绩增长有望保持较好韧性。

随着实体经济持续复苏,银行业的经营环境预计将有明显改善。在宁波银行资产质量保持稳健且拥有较强风险防范能力的情况下,重要股东雅戈尔选择增持行为,这不仅是对投资价值进行深入挖掘,也表示对公司长期经营的乐观信心,进一步向市场传递了信心。

业绩端:经营稳健、盈利提升、资产质量稳定

宁波银行2023年度三季度报告显示,该公司资产总额达26,702亿元,前三季度累计实现营收472.4亿元,同比增长5.5%;前三季度实现归属于母公司股东的净利润193.49亿元,同比增长12.55%,不良贷款率0.76%,拨备覆盖率480.57%。

宁波银行的营收增速保持稳定,并逐渐步入增长通道,同比增长3.5%;净利息收入同比增长10.9%;前三季度拨备前利润同比增加1.3%,资产质量继续保持业内较好水平。

其次,从盈利能力上看,宁波银行的盈利能力也在不断提升。

横向来看,今年前三季度,宁波银行的净资产收益率为11.96%,行业平均为8.96%,领先同业。

净利润方面,宁波银行的净利率为41.08%,行业平均为38.40%,由此可见,宁波银行的盈利能力要好于行业整体。

此外宁波银行的综合能力在一众城商行中的表现也是名列前茅。“陀螺”评价体系是中国银行业协会于2015年推出的中国银行业稳健发展能力评价指标和评价体系。今年“陀螺”评价结果显示,宁波银行在城商行主榜单排名第三,稳居城商行排位之首。

从核心数据来看,充足的资本为宁波银行提供了更长远的战略视角,使其能够深入拓展业务;良好的资本内生能力则有助于增强其经营的稳定性,实现业务规模的平稳扩张。在当前大环境波动的周期中,优质的经营能力必将在不久的将来充分释放宁波银行业务的增长潜力,逐步实现其在资本市场上的潜在估值空间。

导向端:金融服务实体经济

秉承“专注主业、服务实体”的经营理念,宁波银行把支持恢复和扩大消费摆在优先位置,减费让利,提升质效。

作为国内最早一批上市的城市商业银行之一,宁波银行确立了了以长三角为核心,以珠三角和环渤海湾为两个重要支撑的“一体两翼”发展战略,同时明确了“大银行做不好,小银行做不了”的经营策略。以民营企业、小微企业、制造业和进出口企业为重点展业对象,持续为广大实体企业客户提供优质服务,并不断扩大其客户群基础。

今年上半年,为支持恢复和扩大消费,宁波银行的贷款总额比年初增长了11.73%。贷款的增加,一方面是因为加大了对民营企业、小微企业、制造业、科创企业等的贷款支持,分行业来看,贷款规模前三的分别是制造业、租赁服务业、批发零售业,占总贷款的比例分别为15.40%、13.85%和9.71%。

值得一提的是,宁波银行上半年继续加大普惠小微贷款投放力度。截至6月底,该行普惠型小微企业客户数22.14万户,较年初增长18.9%;普惠小微贷款余额1786亿元,较年初增长16.12%。宁波银行持续发力消费信贷,积极发挥了消费贷款促消费的作用,支持恢复和扩大消费。

另一方面宁波银行也在不断释放社会消费能力。在零售业务方面,消费贷款和按揭贷款则是增长主力。今年上半年,宁波银行个人贷款总额达到4,409.65亿元,比年初增加497.35亿元,增长12.71%;个人消费贷款达2,681.37亿元,较年初增长247.89亿元;个人住房贷款达811.36亿元,较年初增长168.53亿元。宁波银行通过适度增加按揭贷款投放,满足居民刚性和改善性住房需求,推动个人贷款业务稳健增长。

在多方面让利的情况下,即使持续高强度扩表,宁波银行不仅能助力消费增长,还能够通过有效控制成本保证盈利能力。

精彩评论