二十载深耕大众运动赛道,国货属性+高性价比认知度高:361 度成立于2003 年,深耕大众运动,主要布局于线下、三线及以下城市,聚焦主品牌,发力成人装、童装、国际三条业务线。公司早期乘运动行业景气之风快速发展,2009 年成功在港交所上市;2011-2018 年,行业陷入低谷之际坚持经销模式,数字化赋能管理终端,并探索国际业务;2019 至今,开启品牌上升通道,专业+潮流双驱动品牌专业化、年轻化、国际化,业绩增长稳健。公司股权集中,丁氏家族为第一大股东并深入参与企业治理,各板块充分授权职业经理人,管理团队稳定且陪伴公司共同成长。

运动服饰行业景气较高,国货崛起大势所趋:自2014 年度过库存危机后,我国运动服饰行业维持高景气度,驱动因素包括国内体育政策支持、全民健康意识增强、体育赛事效应等,而国货崛起背景下本土品牌将更为受益。同时在持续政策支持下,低线城市运动基础设施/体育赛事有望逐步完善,未来运动渗透率有望在低线城市持续提升,乡镇居民体育运动参与度有望提升。

专业化、年轻化、国际化品牌定位,多维变革提升品牌竞争力:1)品牌端,持续深耕大众运动赛道,性价比优势+国货属性强;2)产品端,加码科研创新&产品设计,跑鞋&篮球鞋构建差异化产品矩阵,拓展女子及潮流品类把握生意机会;3)渠道端,线下提质增效重回净增通道,电商多平台布局持续发力;4)营销端,赞助亚运会/国家队/职业运动队、签约明星代言、举办自有IP 赛事、发布IP 联名等多维度进行品牌建设;5)童装板块作为361 度主品牌基因延续,产品兼顾专业科技+童趣时尚优势,渠道结构/质量持续改善,增速有望快于361 度成人板块。

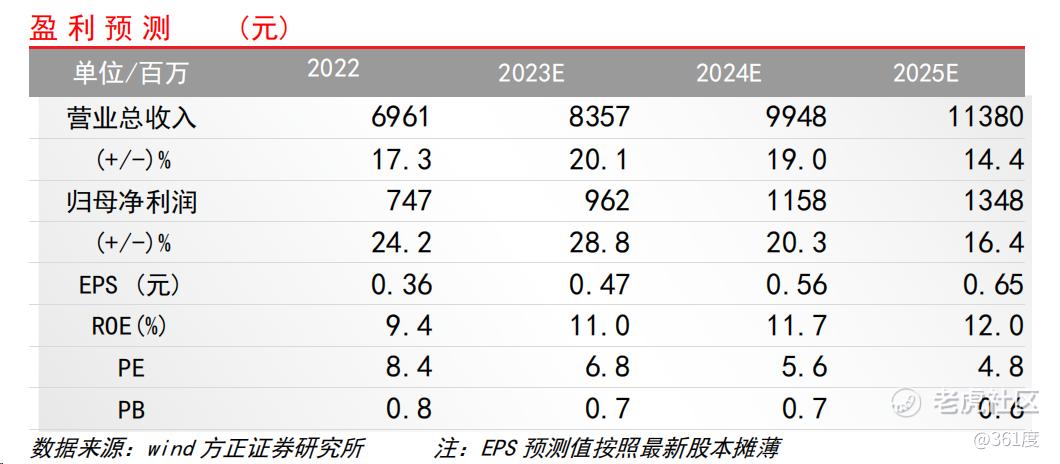

盈利预测与投资建议:经历疫情催化后运动服饰行业中期增长中枢放缓,但在政策刺激叠加渗透率提升背景下仍具备较高景气度,行业竞争格局优异。361 度主要聚焦于三线及以下城市,未来该部分人群具备较大的运动消费潜力,叠加公司近年来多维度变革品牌竞争力明显提升,增速有望优于行业整体。我们预计公司2023-2025 年归母净利润9.6、11.6、13.5 亿元,当前股价对应PE 分别为6.8x、5.6x、4.8x,估值较同业具备性价比。我们首次覆盖,给予“强烈推荐”评级。

风险提示:国内消费环境持续疲软;三线及以下城市运动服饰行业竞争加剧;361度产品推出不及市场预期;库存波动的风险

精彩评论