2023年8月,商务部等9部门联合发布《县域商业三年行动计划(2023-2025年)》,计划提出进一步推动资源要素向下沉市场倾斜,以县域为中心、乡镇为重点、农村为基础建立农村商业体系。在一系列乡村振兴政策颁布、城镇化进程推进以及下沉市场居民经济条件升级的大环境下,下沉市场越发展现出前所未有的消费潜力,协助下沉市场升级转型成为了一大重点任务。在此背景下,头豹研究院联合沙利文分析了下沉市场零售行业的发展现状,并切入下沉市场零售业态的痛点,结合ToB服务商的入局情况,就国内头部下沉零售市场ToB服务商:汇通达、零售通、京喜通以及零售云等企业的商业模式与运营现状展开调研梳理,研判下沉市场零售行业ToB服务的发展趋势,并以此发布了《2023年中国下沉市场零售行业ToB服务白皮书》。

中国下沉市场零售行业呈现规模庞大、地域分散、数字化渗透率低等特点,在下沉零售行业不断向创新模式转型的需求下,ToB服务企业的重要性日渐凸显。

据统计,中国下沉零售市场规模在2022年达到了17.6万亿人民币,体量约是高线城市零售市场的4倍,且整体增速快于高线城市。人口规模上,下沉市场人口**国整体人口的71%。在中国一二线城市的零售业成本爬升以及门店存量趋近饱和的市场环境下,下沉市场的规模优势助推其成为零售行业的“新蓝海”。

此外,下沉市场还具有地域分散与数字化渗透率低的特点。地域分布层面,整体地域层级划分复杂,且地域分布极为分散,对于物流网点的建设安排存在一定挑战,农村地区仅9%的快递能直接配送到家,相较于高线城市,县域、乡镇以及农村地区的交通及物流基础设施建设仍有待完善。数字化普及层面,农村互联网普及率在2019年呈现高速增长态势,但与城镇地区互联网普及率仍存在较大差距,2022年底,农村互联网普及率与城镇地区相差21%。随着未来基础建设逐步完善,下沉市场零售行业增长空间充裕。

下沉市场零售行业在此发展现状下,不断向创新模式转型,积极寻找产业链各环节增长点,ToB服务企业的重要性在此需求下日渐凸显。

下沉市场零售业态以夫妻店为主,夫妻店在下沉市场具有熟人经济、灵活经营等优势,但同时规模与信息的限制,致使其无法与注重即时体验、价格敏感的消费者实现高度匹配。

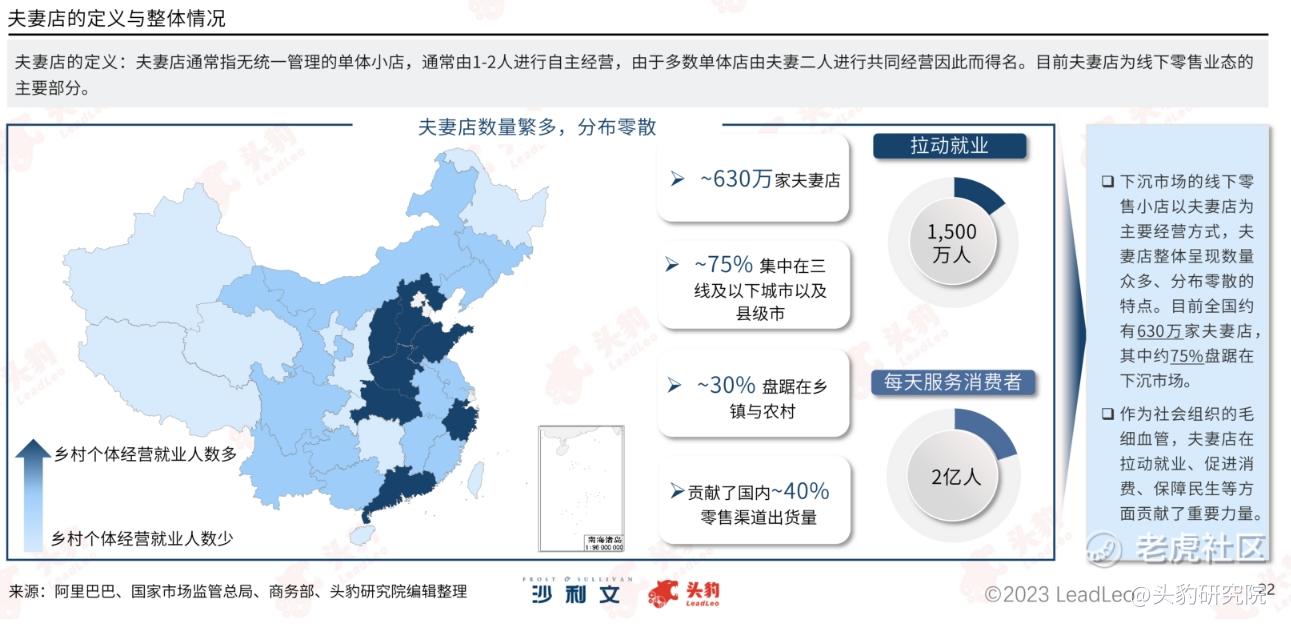

中国下沉市场线下零售业态中,近70%以上的展业形式为夫妻店经营。夫妻店通常指无统一管理,由1-2人进行自主经营的单体小店,具有数量繁多、分布零散的特点。据统计,全国约有630万家夫妻店,其中约75%盘踞在下沉市场。作为社会组织的毛细血管,夫妻店在拉动就业、促进消费、保障民生等方面贡献了重要力量。

此外,从经营品类看,耐用品以及农业生产资料等“三高类”商品在下沉市场消费占比较高。从经营方式看,下沉市场夫妻店具有经营经验久、熟人客群稳固以及经营方式灵活等特点。在下沉市场的人情社会下,夫妻店有着真正进入消费者生活圈的先天优势,具有不可替代的重要地位。

然而,下沉市场的夫妻店在规模与信息流通层面仍受限。夫妻店的日常经营主要包含产品的供应链以及进销存管理。供应链端,夫妻店仍以传统的经销商进货渠道为主,面临中间层级复杂、采购成本增加等弊端。进销存管理端,小店店主依赖自身经验经营,在数据搜集、库存周转等层面缺乏有效的管理工具。难以实现与注重即时消费体验、价格敏感的下沉市场消费者的高效匹配。

因此,作为直接触达消费者的零售“神经末梢”,夫妻店需要专业的ToB服务企业协助其高效联接终端消费者,实现整体链路降本增效,最大化发挥出其先天优势。

下沉市场消费者的消费升级、城市人口回流、零售门店数字化转型空间充裕等环境下,辅之明确的政策导向与底层技术升级,合力驱动下沉市场零售行业的良性发展。

中国下沉市场消费者可支配收入低但增长快,农村居民人均消费支出在2022年同比名义增长4.5%,而城镇居民仅增长0.3%,我国农村居民消费潜力可期。此外,对比高线城市,我国下沉市场居民无过大的房屋贷款压力,家庭资产负债情况更为健康,消费信心强、购买力强。加之随着城镇化建设不断深化,大部分从高线城市回流的人群并未流向乡村地区,而是回流至低线城市等下沉市场人口较为集中的区域,农村地区人口向城镇的流动与高线城市人口回流现象为我国下沉市场发展带来极大动力。

其次,与线上零售店铺以及成熟的连锁门店相比,下沉市场零售门店数字化工具系统的使用率较低。线上零售从进货到终端的消费者管理,各环节由线上数据的集合分析,便于管理;成熟的连锁门店也多由总部安排供应高效的数字化系统。下沉市场的零售门店则由于自主经营,且受到规模、客流等限制,各环节主要依托店主自身经验,各链路信息数据缺失较为严重。下沉市场的零售门店整体对于数字化工具系统具有较大的需求空间。

政策端,近年来,中共中央、国务院、商务部、农业农村部等相继出台多项与下沉零售市场相关的政策文件,将推动下沉零售市场发展纳入到“十四五”发展规划,乡村振兴、国内统一大市场建设等国家战略中,支持大型流通企业以县城和中心镇为重点下沉供应链、大力发展下沉市场电子商务、推动下沉市场融入现代流通体系,为下沉零售市场ToB服务行业发展奠定了坚实的政策基础。

技术端,包含大数据、智能物联、云计算以及人工智能等ToB平台的底层技术日益成熟,为ToB服务商功能模块的开发提供了更高效精准的数字化支持。

下沉零售ToB服务市场规模呈现稳步增长态势,2022年CAGR达到12.6%。随着下沉市场对于供应链与管理服务需求增长以及政策与技术赋能,ToB服务行业有望进一步增长。

受益于下沉零售市场的迅速增长,下沉零售ToB服务的市场规模由2017年34,530亿元增长至2022年62,390亿元,复合增速达到12.6%,随着下沉市场商家对于运营效率、精准拓客等需求提升,未来下沉零售市场ToB服务有望进一步增长,预计2027年,市场规模达到93,910亿元。

需求端,下沉市场以零散的夫妻店为主体,面临商品同质化严重、数据缺失等问题,因此商家对于供应链服务以及管理工具仍有充裕的需求空间。

供给端,一方面助力下沉零售市场发展符合国家发展趋势,受到相关政策鼓励;另一方面,服务平台及工具研发水平逐步成熟。政策与技术双端助推下沉零售行业ToB服务稳步增长。

由于低线市场终端零售小店数量繁多,分布广泛,无统一标准化管理和经营,因此ToB电商竞争格局极其分散,以汇通达、零售通等为例的全链路赋能型玩家更契合下沉市场的切实需求。

依据交易规模、覆盖区域以及品牌影响力等综合因素,中国下沉零售ToB服务市场形成了以汇通达以及零售通为例依托头部互联网企业的平台为第一梯队的市场竞争格局,行业整体聚集度低。全国性平台与区域性平台零散分布且数量较多,中小型企业为下沉零售ToB行业的主体部分,行业整体资源有待进一步整合。

交易规模上,汇通达与零售通领先市场,其中汇通达更聚焦于下沉市场且在下沉市场的布局完善,覆盖品类也最丰富,尤其针对下沉市场农民家庭刚性支出的“三高”品类全面覆盖;此外协助上游厂商柔性生产。零售通与京喜通等玩家则是背靠大型互联网平台构筑了一定的流量优势。

下沉零售ToB行业具有较高的资源壁垒,随着头部玩家供应链资源的整合以及平台技术的逐步成熟,中小型玩家或将通过被并购等方式被头部企业吞并,从而达到产业链资源的拓展延伸。根据2020年到2022年头部玩家市场份额,头部企业的市场份额均呈现上涨形式,其中CR5由2020年的2.6%增长至2022年的4.7%;CR3由2020年的1.8%增长至2022年的3.4%。

未来,下沉市场消费端需求变化推动零售端小B商家持续升级,供应链的全环节变革将助推ToB服务商拓展新兴业务,加强与品牌商和零售门店的价值联通。

消费端,下沉市场消费阶段仍倾向于基础性消费,以日常刚需产品资料为主要消费品类。随着下沉市场Z世代消费者和高线城市回流人口的增加,下沉市场消费将向个性化、差异化等消费方向升级。下沉市场的消费升级趋势进而推动下沉市场零售端小B商家升级提效,引发供应链全环节变革,未来,下沉零售市场将深化B2F到C2B2F的转变,以实现全链路高效协同、降本增效。

零售小店端,下沉市场实体夫妻店的价值逐渐得到重视,越来越多的下沉零售经销商、平台方等将与我国规模庞大的实体夫妻店群体进行对话,寻求更多合作共赢的机会。且中国下沉市场规模庞大、覆盖面积广且地域分散,市场纵深巨大,上游品牌商为实现更好的市场覆盖、提高渠道掌控力、更深度的激发市场潜力,渠道扁平化趋势将进一步显现。

ToB服务商端,越来越多具备一定规模的零售ToB企业在提供交易平台的同时,布局SaaS、物流仓储、营销数字化、数字金融等多种类业务,例如自有物流仓储可有效降低成本并提高配送效率等。未来市场集中度将进一步提升,能够覆盖全链路、全品类、并拥有可拓展供应链能力的赋能型服务商将进一步扩大市场份额。

精彩评论