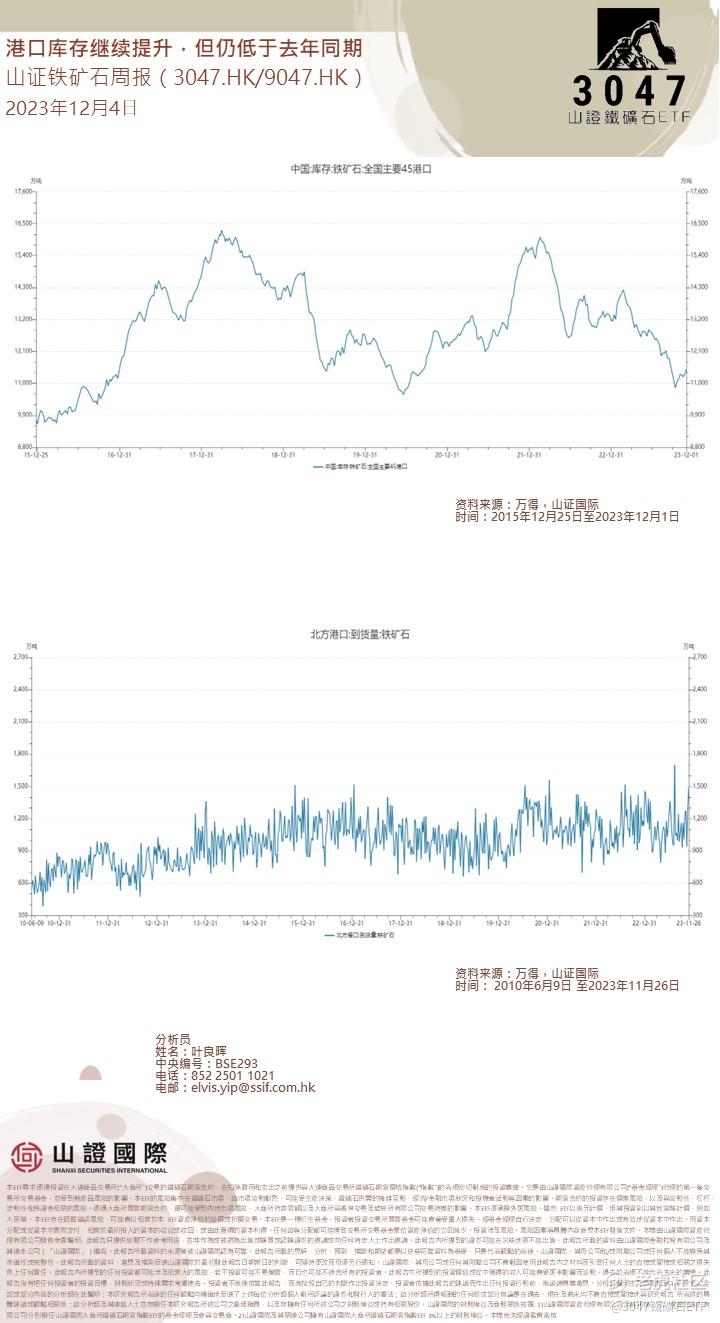

整体来看

• 铁矿石基本面维持供需高位的格局,但从边际变化来看,虽然海外矿石到货预计有降,但中期保持增加,而矿石需求端则因淡季叠加钢企低利润水平而预计铁水仍有减量,供需边际转弱,整体国内矿石库存水平呈现低位增库。 $F山证铁矿石(03047)$ $F山证铁矿石-U(09047)$

供给方面

• 全球发运3272.5万吨,环比增加49万吨,其中澳洲发运1873万吨,环比上周减少38万吨,巴西发运779.7万吨,环比增加28.2万吨,非主流发运619.8万吨,环比增加58.8万吨。

• 全球发运总量增加,但主流矿山与非主流矿山发运有所分化,在高矿价指引下非主流发货增加明显,国内外矿到港同样保持增加,但结合发运的预判,短期到港预计有降;高矿价同样支持国内矿山产出维持高位。

需求方面

• 247家钢厂高炉开工率80.86%,环比上周上升0.74%,同比去年增加5.25%;高炉炼铁产能利用率87.63%,环比下降0.33%,同比增加5.01%;钢厂盈利率39.39%,环比持平,同比增加15.58%;日均铁水产量234.35万吨,环比下降0.88万吨,同比增加11.64万吨。

• 本周高炉停复产并存,受前期生产利润改善影响,复产多于停产检修,但检修以大高炉为主,因此铁水产出仍略有下降。结合钢企生产的季节性规律以及当前的利润水平,预计年底前铁水产出稳中回落为主。

库存方面

• 全国47个港口进口铁矿石库存总量12159.66万吨,环比增148.56万吨,47港日均疏港量321.58万吨,环比增6.45万吨。

$中国燃气(00384)$ $建设银行(00939)$ $阿里巴巴-SW(09988)$

本周A股周报:

1、当前经济运行中显现出明显的支撑因素:

第一,内需延续修复。在制造业PMI数据中,11月新订单为49.4%,较上月回落0.1个百分点;新出口订单46.3%,较上月回落0.5个百分点;新订单与新出口订单的差值3.1个百分点,较上月扩大了0.2个百分点,表明内需延续修复态势。

第二,公用事业稳定。在工业企业利润数据中,根据“电力、热力、燃气及水生产和供应业”累计数据折算上年基数后,计算当月同比增速为53%,明显高于工业企业利润总额增速,进一步观察利润绝对水平保持稳定,一定程度上显现出对经济的支撑作用。

第三,政策仍有空间。总体来看,当前政策措施仍然聚焦在结构上,偏重区域、要素和产业,总量政策的变化相对较小,为后续发力留有空间。近期跟踪到的政策措施,从中央层面来看,侧重区域、金融、土地、产业、企业等相关领域。从地方层面来看,侧重综合经济、地产相关、消费相关等总量,以及产业、企业、区域和人才等相关领域。

2、从高频数据观察:生产高位波动,基建平稳发力,外贸韧性仍强。

全球资金市场周报:

美国债券市场突然猛烈上涨的大赢家之一:比尔·格罗斯(Bill Gross)。

这位全球最大债券基金的前高管如今可能只是一个业绩记录起起落落的边缘人物,但他在 10 月底做出了利率押注。

格罗斯将赌注押在了市场某个不起眼的角落里的 X 身上,并像往常一样宣布了这一赌注。 它涉及买入密切跟踪美联储政策路径预期的短期利率期货。 随着交易员加大对央行未来几个月将下调基准利率多少的押注,这些证券价格大幅上涨。

格罗斯通过发言人证实,他购买了 3,000 份与担保隔夜融资利率挂钩的 2025 年 3 月期三个月合约。 彭博社根据周五的价格计算,该赌注仍然活跃,可能已获得超过 400 万美元的利润。

精彩评论