这是我们关于美团的第81篇跟踪分析,如需阅读所有文章合集,公众号发消息“美团”即可自动获取。

11月28日发布三季度财报后,美团股价大跌,市场情绪极度悲观,这种暴跌里,有对业绩不够满意的情绪反应,有对行业竞争不明朗格局的担忧,也有群体挤出效应下的恐慌。

其实这份财报,三句话简而言之:外卖闪购超预期、到店酒旅略超预期、新业务略逊预期,总体来说是中性略偏正面的表现。

关于财报数据的解读,本文不再赘述,详情可以移步这里:美团Q3业绩简评:外卖、闪购与现金流超预期 但反转时刻未到

今天我们想聊的是,这种市场反应背后,一方面当然体现了悲观市场下投资人对风险的极度厌恶,另一方面则体现了投资者信心的动摇,一些人可能心里渐渐产生疑问:美团还是那个很能打的公司吗,它的未来还有那么美好吗?

一家上市公众公司,它的核心利益相关方,包括创始人等内部员工、用户、合作伙伴和投资人,除了用户是被服务对象,其他三方其实都可以算广义的“美团人”。

投资人信心的动摇,有时候完美隐射员工、合作伙伴等,有时候则未必:公司还是那个公司,甚至质量更好了,它只是暂时遇到了挑战,公司内部仍充满信心、合作伙伴仍充满期待、用户仍充满热情,而投资人却担心公司快不行了。

通过梳理公司各业务进展、观察公司管理层和员工的动态、了解用户和合作伙伴的态度,我们看到的情况是:

1、美团的核心业务外卖与闪购一直在稳步推进,次核心业务到店酒旅的竞争策略正取得初步效果,新业务中的买菜、快驴、单车、充电宝、餐厅管理系统(RMS)都取得了阶段性突破,唯独社区团购业务美团优选亏损改善进度慢了点,但这项业务本身属于美团的战略进攻选择,是它从服务零售向全国性商品零售扩张的绝妙路径,万一最终失败,当然非常可惜,但也不影响原先的核心业务护城河,况且它本身也有不少进步的空间。

2、从业绩会中管理层与分析师的沟通来看,美团内部显然对未来非常有信心,这种信心的底气,是美团核心业务身处的服务零售赛道本身就有长坡厚雪,公司在这方面的竞争力仍然首屈一指,就我们与美团普通员工的接触来看,外卖和闪购团队的人信心十足,到店酒旅团队对长期竞争充满信心,但他们也有困惑的地方,表示对视频化转型的理解还不够充分,这是可以想象的,新业务中美团优选的员工们对业务打法的调整仍充满期待。

3、消费者对美团的热情丝毫未减,我几乎没有遇到过对美团外卖真正不满的人,闪购越来越受欢迎,到店酒旅的用户规模在大幅创历史新高,买菜、单车等在逆势扩张,以我在的城市上海为例,美团单车在2021-2022年一度在郊区大幅落后于竞争对手,但是今年以来单车改版、新增投放后,上海郊区美团单车的受欢迎程度已经不逊于对手,即便受到部分投资者质疑的美团优选,它也是仅剩的两家全国性头部玩家,在几乎每个细分领域,美团始终是极其具有韧性的。

4、今年二季度,美团的商户规模历史性地突破了1000万大关,三季度美团闪购“闪电仓”门店已经突破5000家,2022年Q4时这个数据还是2000家,而他的长期目标是达到5万家。

所以,我倾向于认为,当前的情况下,关于美团的价值判断,更多是恐惧主导下的误判:股价短期的涨跌只有天知道,但“美团人”们的自信力是客观存在的。

一、优选!优选!

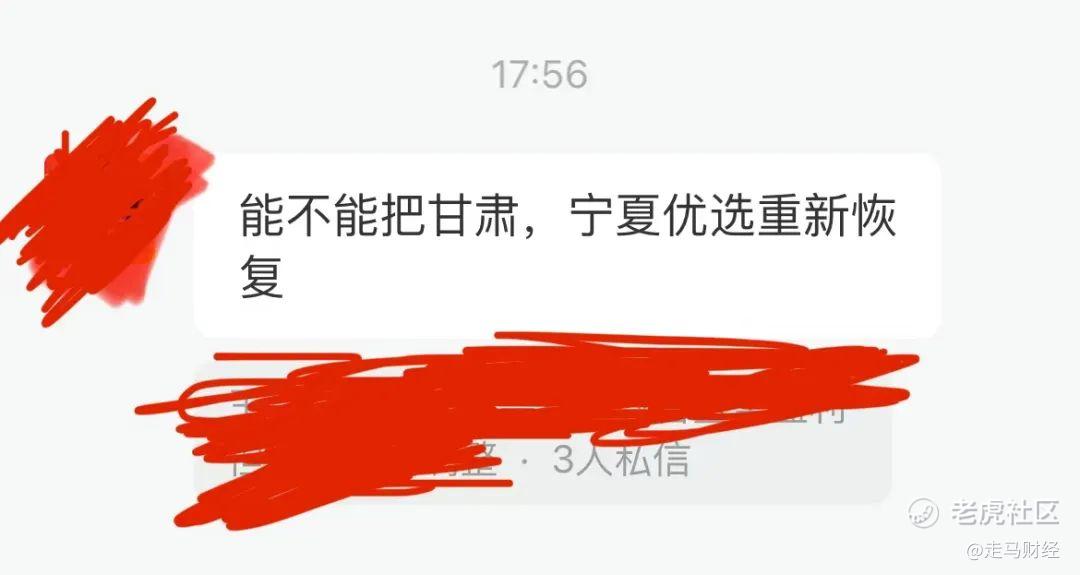

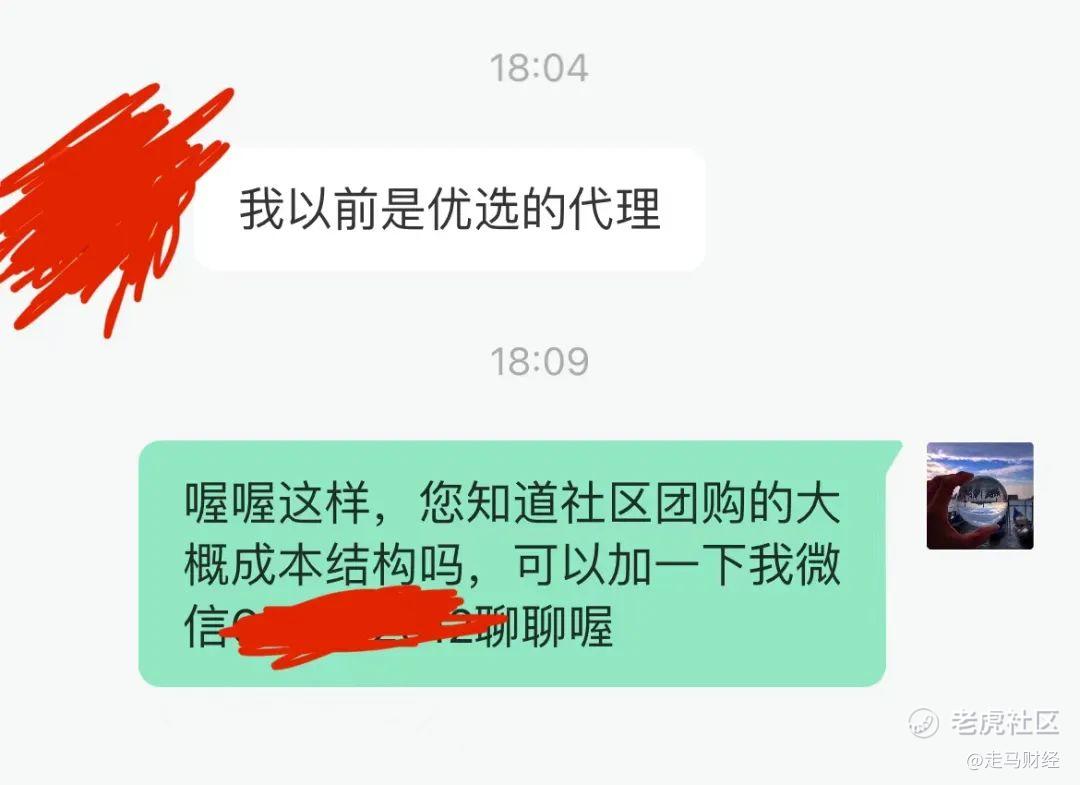

11月30日,我们发布过一篇文章(已删,有些细节会改一下择日再发),收到一些读者的私信——我的公众号注册较晚,没有评论功能——其中有一条比较有意思:

这个朋友曾是美团优选宁夏地区的代理商,随着宁夏、甘肃、新疆等西北五省裁撤,它与美团优选的关系也结束了,但是一年半后,他还惦记着优选的发展,期待它在西北地区满血归来,因为他觉得,“美团是个有温度的企业”:

“他们裁撤的时候,每个站点赔了10来万,我整体没亏,还是很有良心的企业,不像其他社区团购,没有底线,说撤,根本不管代理商死活”,在加了微信后,他向笔者讲述最后裁撤时的经历和感受。

之所以期待美团归来,主要是因为,他觉得这个商业模式还是很厉害的,需求客观存在。

“我当初代理运营的甘肃省环县,700多个团长,县城一般般,主要在农村,物流不发达,顺丰、京东进这些农村都是两三天进,美团能做到一天一送,当地人都觉得太牛了。”

有许多投资者好奇优选的亏损到底是怎么来的,我们前两天给它毛估算了一笔账,特意找这位曾经的优选代理商核实了下,他认为大致是接近的,经过微调后,我们的估算情况是这样的:

三季度优选亏损大概48亿,日均单量可能4500万左右(涨了),件单价大概9.2元(掉了点),日均销售额4.14亿,季度销售额约381亿(据中信证券研报,多多买菜三季度GMV大约480亿,约是美团的1.25倍),相当于日均亏损约5200万,单均亏损约1.16元,按GMV算,亏损率约12.6%。

这项业务目前货币化率(销售价-供货价/销售价)大约15%,按9.2元算就是每件毛收入1.38元,单均履约(含大仓租金、分拣、运输、网格仓租金、末端配送)成本大约就要1.3元,其中末端配送成本大约0.5元每件,大仓到网格仓配送成本大约每件0.2元,剩余分拣、各级仓库租金等成本大约0.6元每件,团点抽佣大约4-5个点,也就是大约0.41元/件,然后用户补贴单均大约0.5元(波动),这么算下来一单已经要亏0.83元,还有平台人力、办公、运营、流量等等综合成本合计约0.33元。

那么多多买菜的亏损为什么那么低呢,根据中信证券的研报,如果数据准确的话,多多买菜三季度亏损6.3亿,远低于美团优选的48亿左右。

据我们了解,多多买菜目前的客单价比优选更高,因为履约环节的成本基本是按件固定的,所以即便同样为优选那样的1.3元,多多买菜的这部分成本占比也更低,因为单价这一分母更大,给到团长的提成金额其实也是差不多的,单价高的话是可以压一压佣金比例的,这是一方面。

另一方面,多多买菜的规模大一些,可以压缩上游采购成本和运输环节的成本,而且为了提升用户体验,美团优选的履约投入本身就更大一些。关于采购成本,双方在生鲜和快消品牌标品的采购价基本差不多,但是在白牌商品的采购方面,多多买菜更占优势,因为这类供应商大部分在拼多多主站已经拥有比较大的生意盘子,多多买菜可以通过主站数据提前洞察哪些适合进入多多买菜渠道,美团优选跟进时本身议价权就不及多多买菜了。

还有一点不可忽视的是,拼多多主站的流量大于美团,而且它天然是购物心智,引流效果优于美团,这使得美团优选的获客成本要更高一些。

当然,这些都不是美团优选做得不够好的理由。

成功,不是超越别人,而是超越自己。

客观来说,社区团购是一个好业务,它是一个可以快速触达全国用户的通道,而且是生鲜品类在线上售卖的优质渠道,你可能不知道的事实是,传统生鲜电商经过10年发展,所有平台加起来的规模都不及美团优选一家大,更别说还有一个多多买菜。生鲜是高频品类,如果能够获取稳定的用户心智和消费习惯,带动其他品类交叉销售,这是一个本身就可以单独盈利的业务,而且它还为美团主站增加了数以亿计的活跃用户。

进入社区团购行业3年,美团目前是行业第二,在铺设完成全国性的物流网络后,后面的竞争超出了美团的能力圈,这更多是一个商品零售业务,美团既有的管理团队和基层员工在这方面的人才密度相对欠缺,我们观察下来,可能表现在几个方面:

一是在爆品策略上不够极致,某一个阶段多度追求sku数量,在本身规模不够大的情况下,稀释了单个sku的注意力和规模效应,这会使得成本优势无法释放,在这一点上多多买菜做得更好,这是零售思维积累的差距,或者说社团模式对sku的爆品逻辑要高于美团买菜,后者面向的中产以上人群天然追求更丰富选择,对价格敏感度相对较低。目前我们观察上海地区的货盘,搜索矿泉水、苹果两个关键词,双方的sku数量已经维持一致,仍不确定双方整体sku数量差异,但基本可以确定的是,在现阶段,社区团购渠道并不是sku越丰富越好,当然也不是越少越好,在满足基本需求的前提下适当精简sku数量可能是更好的策略。

二是在商家和代理商运营上的经验束缚,社区团购的供应商,有别于本地生活这种完全本地化的供给,它更接近无限供给,而本地生活更偏向有限供给,两者的运营策略是不同的,也就是说美团过去对待本地商家成功的经验,此刻会部分失效,它需要不断学习和适应新的模式;社区团购的代理商,也不同于外卖或本地生活的代理商,这是一个线上平台直接撬动销售的零售模式,不需要代理商们参与销售,而美团优选过去沿用了外卖和本地生活这套代理商运营逻辑,给了他们额外的支出,这会反应在亏损上的放大,今年9月后,优选已经逐渐调整了这一策略。

所以,未来还是值得期待的,我们前面说了,美团是一家非常具有韧性的企业。

在了解了这个业务的成本结构和美团的应对策略调整过程后,我们认为判断最终胜负为时尚早,说这个团队缺乏战斗力,甚至认为美团已经失去了战斗力,更是一种思想上的懈怠:流于表面就做判断总是最容易的。

过去3年,有无数巨头在这一领域浅尝辄止或是折戟沉沙,美团在先天资源严重不足、后天经验欠缺的情况下,在飞速转动的齿轮上一边学习一边打仗,如果不幸最终失败,也跟战斗力没有关系,没有战斗力的团队,根本熬不到今天的。

所以,还是多一点耐心,才会多一份信心。

二、到店酒旅 决战前夜

如果说美团优选仍然值得期待,到店酒旅则应该多一份信心。

过去几篇文章,我们已经多次分析过这一业务领域,有兴趣的朋友,可以在公众号后台发消息“美团”,会自动获取所有文章合集。

今天我们简要说下当前的局势,以及可能的方向。

11月14号,抖音本地生活负责人调整,朱时雨离开,抖音集团商业化负责人浦燕子兼任本地生活业务负责人。

这是抖音在本地生活服务领域的第三次重大调整,应该也是最后一次,因为浦燕子手握抖音集团所有活跃APP的商业化流量分发大权,理论上她可以给该业务更多资源扶持这种调整,一方面说明抖音过去的流量支持不足以侵蚀美团的份额,从三季度双方GTV的数据变化,可以佐证这一点,这也进一步说明,美团在本地生活领域的应对策略,方向是完美的,即重点打低价心智,维持市场份额优先,营收和利润放在后面,通过直播、短视频、用户补贴、商户返佣、低线城市商户减免入驻费用、部分低线市场代理转直营等综合策略,打出了组合拳,在一个利润率更低的趋势下,抖音会更难受,因为抖音渠道的成本是更高的,它的达人分佣和平台广告是无法回避的事情,这就使得商家在抖音的低价要么无法持续,要么需要在商品或服务上做动作,长期下去,消费者满意度是值得担忧的,而且短视频平台达人的广告视频,本就是为了最大程度获取佣金,一定是会夸大宣传的,这种模式长期看会消耗用户信任,只是短期会有流量虹吸效应。

所以大的方向上,我们认为美团没道理输,除非它持续犯错,但从我们看到的情况来看,美团到店酒旅业务的员工们,正在以史无前例的拼劲回应这场战争,他们的朋友圈到处是战争的痕迹,有美团内部人跟我们反映,“老板(到店酒旅的)都拼了,大家能不拼吗?”

年初美团定的到店酒旅年度GTV目标是5000亿,二季度后改为6000亿,现在来看,7000亿也不是问题,明年估计突破1万亿。

如果不跟抖音比,你会发现这个发展速度是远超两年前的预期的,从这个角度来说,抖音不是敌人,是战略上的朋友,一个加速本地生活线上化率的朋友,一个丰富美团战术打法的朋友。

随着战况的深入,新的供给、客户和订单更多来自补贴驱动,质量肯定低于原先的部分,抖音的流量绝不便宜,这会使得它的投入边际效益递减,根据我们的测算,今天抖音的流量平均变现价值本就高于它的本地生活业务,大约是后者的1.25倍,而它的电商流量变现价值更是后者的大约6倍,这种局面很难维持。

我们判断抖音无法最终胜出的根本原因,是本地生活业务具备典型的反规模效应,基于地理位置的供给、需求都是有上限的,而抖音的广告流量具备典型的规模效应,两者只在品牌连锁型商家层面相对适配,但本地生活是天然分散的生意,2022年美团的到店酒旅GTV里高达80%以上的销量来自腰部和尾部商家。

人们也许会说,那抖音怎么做出这么大声势来的呢,说句玩笑话,抖音的流量如果强推一只狗,这只狗都可能身价10亿。

但是,这并不是说美团可以躺赢。

事实上,我们认为美团在到店酒旅领域有非常多需要改进的地方,过去几年它在这一块确实是战略上疏忽了,躺在功劳簿上数钱,这又要感谢抖音,一个等量齐观的对手,会让美团更好。

我经常去一些盲人按摩店按摩,包括出差的时候,与这些按摩师傅聊天总是很愉快,他们失去了双眼,却通常更善于沟通,我很少遇到表达能力差的盲人按摩师。

据我们了解,入驻美团和大众点评开通团购,商家需要缴纳6800-9800元不等的年费(不开通团购只展示的不用交),可能视城市级别而定,佣金方面,餐饮商家扣点大约3%,非餐类大约6%,酒旅类根据情况,连锁品牌会较低一些,对于一些小商家,入驻开通团购的年费就会有一点压力,去年疫情,美团减免了许多中小商家的年费,盲人按摩店的年费全国都免了,今年也进行了低线城市的部分减免或返佣(不只是盲人按摩店)。

这在客观上是会促进线上化率提升的。

我们基本上视美团为线下商业的线上映射,尤其去外地时,找酒店、餐厅、服务门店,更离不开美团,这说明越多门店上线,越多门店开通线上团购,对消费者来说越有价值,消费者不会在乎美团是否能收到年费,他们在乎的是足够多、足够全、足够丰富的线上门店,从这个角度来说,美团到店酒旅业务仍然需要解决中小商家线上化与商业化的平衡,在上海,有时候找一些澡堂,会发现他们关闭了团购功能,只有展示页面,可能也是迫于年费压力。

如果不考虑商业问题,从消费者第一的原理出发,这些状况是值得改善的,尤其考虑到,相对于抖音来说,中小商家对美团更具有战略价值。

另一方面,有按摩师傅告诉我,他很想在美团打广告,但是又舍不得,因为美团的广告开通需要充值5000元(坐标上海,别的地方可能低点),对他来说这是一个门槛。

我想还有一个门槛,是这些商家,哪怕不是盲人,也未必玩得转基于关键词的投放,或者说至少是相对劣势的,在大商家面前。

这就存在一个不平等,我想美团是一个商家颗粒度最细的平台,它的商户有太多夫妻店、个人店,如何让这些中小商家开得起广告、开得好广告,这是AI技术可以实现的事情。

我们常说科技平权,让线下门店数字化是一次平权,但这远不是终点,让他们可以通过AI自动化投放广告,而且将门槛降到足够低,可以自动化做图片、做视频,这些都大有可为。

三、外卖闪购和买菜 底气的来源

三季度外卖日均单量来到了5957万单,闪购达到760万单,未来两年外卖仍将维持15-20%的复合增长,这块业务已经证明了自己的盈利能力,若以2024年日均大约6700万单,单均利润1元钱计算,年度利润大约245亿,考虑到它的龙头地位、业务增速和护城河效应,同时参考当前悲观的市场环境,给予20倍估值应该是合理的,对应4891亿元估值,折合成港币大约是5375亿,当前美团股价总共是5657亿,实际上外卖当前利润已经达到了1.1元以上每单,管理层在业绩会上说,“当前股价仅反映了外卖一项业务的一部分”,是有理由的。

单从这一点来说,市场恐慌到这步田地,显然是不合理的。

闪购订单量今年预计日均700万单左右,明年有望达到1000万单左右,2025年预计1300万单左右,而他的盈利模型会显著优于外卖,因为三方配送比例更高,熟悉外卖业务模型的投资者应该清楚,美团3P订单的利润率远高于1P,另外闪购是实物商品,品牌的投放热情本来就高得多,这个离消费者最近也最快的渠道,有品牌塑造的增量价值,它的客单价也远高于外卖,目前大约80元,随着3C数码订单崛起,单价有望进一步提升,若以当前80元单价,GTV的3%利润率(外卖大约是2%)推算,2024年度的GTV规模大约2920亿,理论利润能力可以达到87.6亿元,注意,这不是说它2024年真的可以达到,因为在补贴暂时不盈利而已,按照未来3年35%的复合增速,考虑市场环境给予30倍PE,对应大约2628亿元,折合港币大约2888亿。

2023年到店酒旅业务GTV大约7000亿,收入大约500亿,经营利润大约175亿,2024年营收预计650亿,经营利润可能在200亿的样子,给予10倍PE对应2000亿估值,折合港币大约2198亿。

以上三项能见度较高的业务,悲观预期下2024年合计估值大约10461亿港币,对应股价应在168港币左右。

特别悲观的投资者可能提醒说,优选应该给负估值,因为它在大额亏损,好吧,美团买菜、快驴、充电宝、单车、快驴等数百个新业务组成的业务组合,这里也没有给估值的,他们基本上都可以独立盈利了,而且美团的净现金、对外投资也没有给估值的。

四、城市生活广场

昨天特意去松江一家商场,本打算在那里吃点东西,到了后发现广场内外门可罗雀,一楼底商只剩下三家外资餐饮品牌:星巴克、肯德基、必胜客。

如果一个商业形态,商户和消费者都离开了,或者计划离开,那是真正需要担心的时候。

我们可以将美团APP视作每个人身边的城市生活广场,只是它在线上。

我们都知道,这类商场要想吸引人气,必定会有餐饮楼层,然后会有别的楼层做美妆、珠宝、服饰鞋帽等等。

外卖就是美团这个线上生活广场上的餐饮楼层,它是流量来源,而且壁垒深厚,因为1P配送高达65%以上,锁定了配送资源,其他参与者加入的门槛无比的高,而美团外卖的效率又非常高,它本身不是流量驱动的,但是流量又很高,可以为其他业务源源不断地输送流量,产生交叉协同销售。

就像商场,我们从没见过一个商场的销售和利润全都来自餐饮的,对吧。

所以,笼统地说,美团的整体GTV,外卖的占比必然是会大幅下降的。以闪购为例,它的第一个热门品类是计生和药品,第二个热门品类是鲜花,接下来可能是快消品,比如酒类,再往后可能是3C数码小家电,我们预计每隔两年,闪购就会诞生一个成熟品类,随着一个一个热门新品类崛起,闪购生态会成为一个近场购物中心,美团买菜则是购物中心里的大超市,谁会拒绝一个近在身边的购物广场呢。

所以,美团的消费者热情丝毫看不到减退的迹象,这是毋庸置疑的,这应该是“美团人”最大的信心来源。

五、规模效应与反规模效应

回头梳理美团庞杂的业务线,我们会发现它正在涉足两类业务:规模效应业务与反规模效应业务。

美团的核心业务都是反规模效应的,比如外卖、到店酒旅,它们基于地理位置,本地供给、本地消费,规模效应有限,即使灌溉再多流量进去,各单位门店的承接能力也有限,这也是为什么美团做了10年多,从没有搞过什么大规模的类似双11那样的节日。我们看三季度外卖订单峰值是7800万,日均单量是5957万,双方比值不过1.3倍,从长期来看,这类业务是美团的“菜”,可以毫无顾虑给予合理估值,完全没必要因为一时的竞合调整产生恐慌、失去自信力。抖音这类玩流量规模效应的高手,在流量的潮汐效应退潮后,最终大概率是会边际效益递减的。

闪购、买菜介于反规模效应与规模效应之间,他们更强的连锁经营能力,比如美团买菜就是美团自营的连锁超市,只是它是线上的,用前置仓替代了门店,这使得它的供给和销售扩大了规模效应,但也很难跨仓调货,所以规模效应也受限,闪购中的闪电仓,代理商也是可以区域连锁化运营的,类似于便利店连锁,但这种规模效应跟电商通货铺全国还是没法比,以双11为例,过去它集中在一天销售,当天营业额可以达到日均的25倍左右,而三季度闪购的订单峰值1300万单,也不过季度均值的1.7倍。这类弱规模效应、强依赖履约的业务,同样是美团射程以内的,可以大胆给它们长期估值。

实物电商、社区团购其实都是典型的规模效应业务,实物电商不用说了,社区团购的供给大部分是全国供应商,具备无限供货能力,只是分散在各地与本地BD对接而已,背后的货盘其实是全国一盘棋,或者是多区域供货的,当然也有一部分区域供货商,即只做一个省份的,那也是一货供全省,比外卖这种一个门店覆盖3-5公里范围的,规模效应不知道大了多少倍。这类业务美团的理解力是欠缺的,它需要不断学习,目前确实不能给什么估值,但负估值也不至于,毕竟做到这个规模其实也非常非常难得了,而且确实显著扩大了美团的服务网络和跨区商品零售拓展空间,从这一点也能看出,美团的学习能力确实是超强的,这家公司善于提前分析,根据步骤一板一眼执行,具备超强执行力,前文提及那位优选供应商朋友,昨天聊天时也特别提到了这一点,我想不论是美团内部员工,还是投资人都应该听一听这种声音,没必要为一时的挑战迷惑了心神。

六、三种网络

我们认为,除了从具体业务的竞争格局、各业务规模经济属性来分析美团的竞争力外,还可以从三种网络模式看美团的优势和潜力。

这三种网络分别是:以店铺为中心的运营网络、以单品为中心的运营网络和以人为中心的内容网络。

美团的外卖和到店酒旅,都是典型的以店铺为中心的运营网络,我们打开美团APP的这些频道会发现,它的sku是无法跨店铺联动的,这种网络美团运营起来得心应手,这与前述“反规模效应”特点其实是呼应的,这再一次证明,这类业务模型,我们可以给予美团合理的长期估值,不必过度担忧(特指到店酒旅)。

闪购在早期也完全延续了以店铺为中心的模式,但是在实物电商领域,消费者已经习惯了跨店全网购物,不会为每笔订单考虑运费问题,而闪购目前还没有办法完全超脱这个局限,所以它进化的方向,是在频道端蜕变为以单品为中心的展示逻辑,但是单品点击进去后还是店铺逻辑,也许将来同城物流履约成本足够低,低到无需邮费全部缅配送费时,它就可以变成一个纯粹的基于单品为中心的运营网络了。

美团买菜、优选都已经是纯粹的以单品为中心的运营网络,这也是两项业务在一个大部门下面的原因,这俩业务内核还挺像的,只是服务人群不同,履约模式不同罢了。

当运营模式从店铺为中心延伸到单品为中心时,其实已经进入商品零售领域,到这里我们可以看清楚美团的决心与雄心,它在2018年上市前夕全面转型商品零售领域,外卖从开拓到成熟,用了差不多7年时间,商品零售可能也是这样。

有句话说,如果要投资,最好的时机是10年前,其次是现在。

指望今天买入,明天赚钱,明年翻倍,这不是真正的投资。

当然,美团这两年的持股体验是真的糟糕,但我个人还是觉得,这家公司并没有变,它骨子里还是这样一家公司:理性、温暖、执着、抗揍、有钝感力。

变化更多的还是环境和人们的心态。

大众点评APP本质上是一款信息聚合APP,你也可以理解为它是一款内容APP,但是它的内容组织逻辑,还是以店铺为中心的,而今天的内容APP都进化到了以人为中心的阶段,我们看抖音、快手、视频号、小红书每一款都是这样,这方面美团确实做得不好,大众点评的改变也是有的,但仍然任重道远。

由于股价持续低迷,有一些朋友会在交流时抱怨,美团是不是一家不顾及股东利益的公司。

上市以来,王兴还没有真正卖过股票,这应该很能说明问题了。

回到开头那个代理商朋友的自述,一个在“分手”时,连代理商的体面都顾及到的企业,你很难相信,他会连股东利益都不顾及。

我很欣赏美团管理层经常在业绩会上说的一句话,“我们会尽可能让利益相关方都能从中获益”,大概是这意思吧,我一时也记不起原话了,这些利益相关方包括用户、商家、员工、代理商、骑手、货车司机。

当然,不可能不包括股东。 $美团-W(03690)$ $拼多多(PDD)$

精彩评论

尽可能让利益相关方都能从中获益,这是良心企业的做法

别人都是说皮毛,只有我走马老师看到了本质

我还是老老实实的搞我的多多算了