一、基本信息

1.1 公司简介

$升辉清洁(02521)$ ,成立于2000年8月,经过20多年发展已成为珠江三角地区清洁服务行业的明星企业。升辉的业务在甲级写字楼、商业旗舰、城市综合体、机场、会展中心,高科技园区、星级酒店、市政街道、住宅社区等物业广泛从事机械化清扫保洁、专业保洁、开荒清洁、外墙清洗、消杀除四害[虫控]、石材保养、管道疏通、垃圾清运、消毒防疫、二次供水保洁、劳动服务等服务。

1.2 招股信息

二、基本面分析

2.1 财务数据

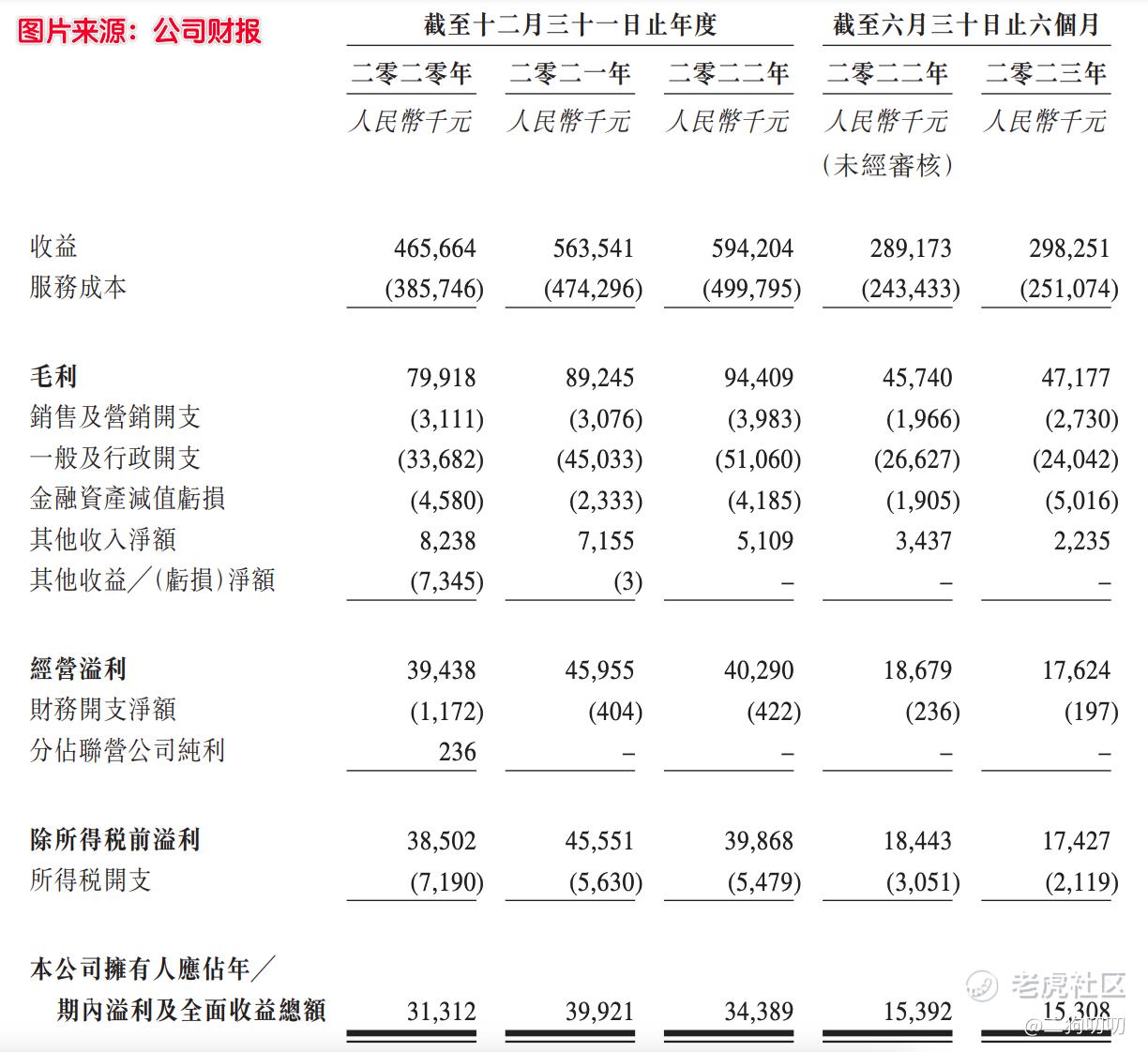

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为4.66亿元、5.64亿元、5.94亿元,年复合增长率为12.9%。公司未来发展空间还是比较有限的,毕竟行业摆在那。

利润方面:公司在2020年、2021年以及2022年期间,实现毛利润分别为7991.8万元、8924.5万元、9440.9万元,同期毛利率分别为17%、15.8%、15.9%。归属公司拥有人净利润分别为3131.2万元、3992.1万元、3438.9万元。三年下来赚了一个小目标吧,赚的也是一个辛苦钱吧,这种公司的主要成本就是清洁工人的劳务费,没有啥竞争力。

2.2 公司地位

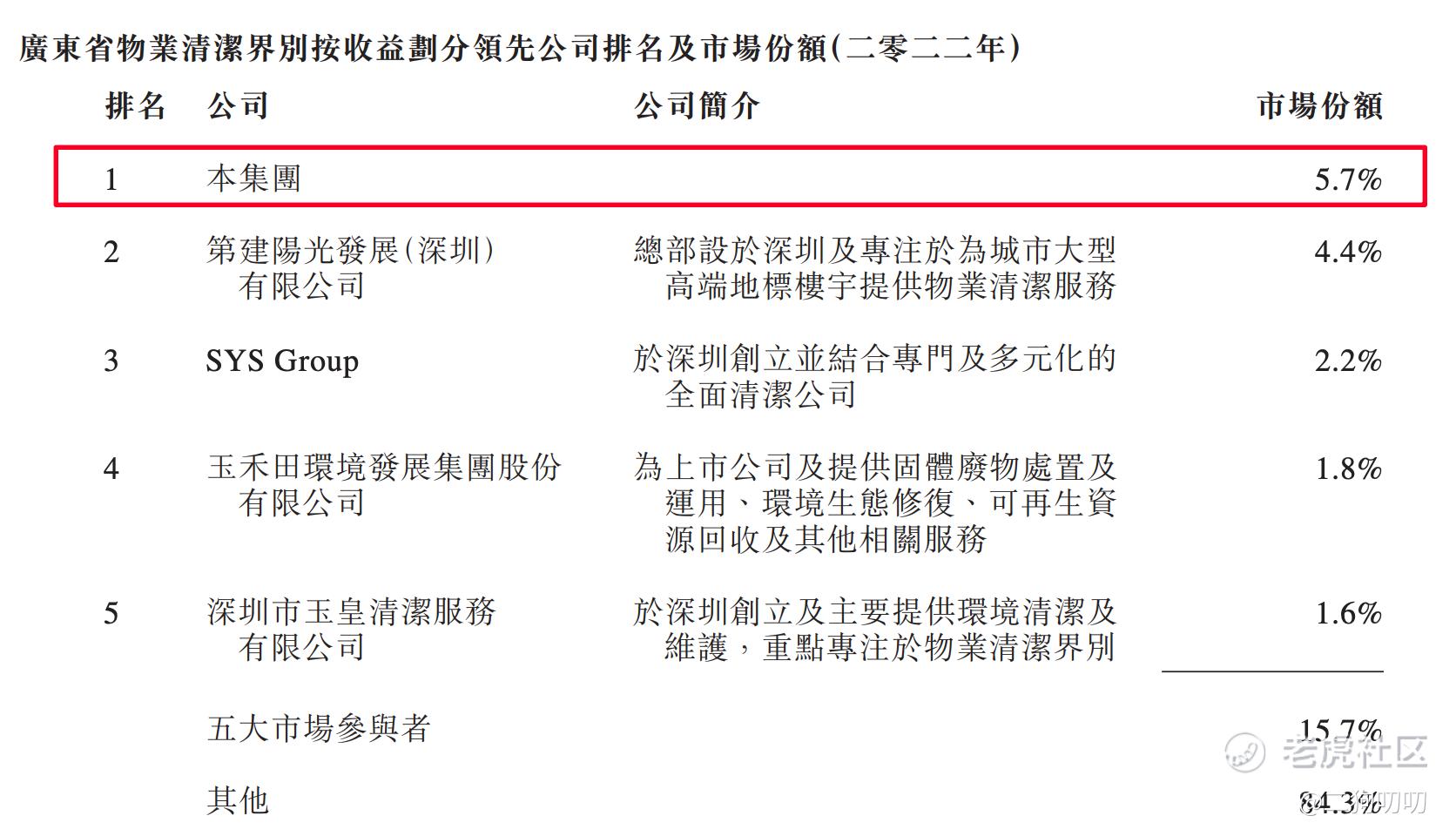

1、在广东物业清洁行业按收益排名的话,公司以5.7%的市场分额排名第一,前五名参与者占总市场份额的15.7%。

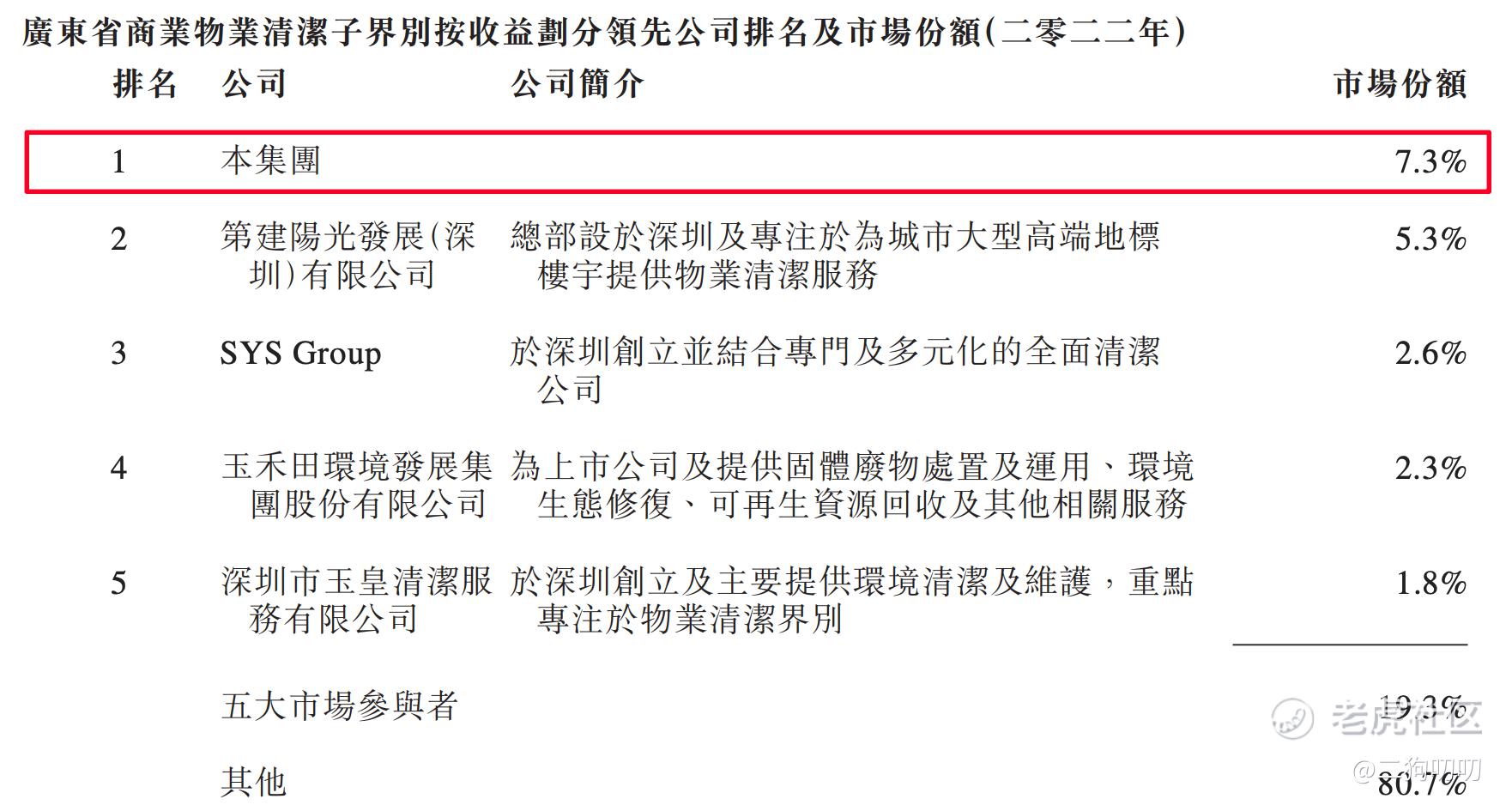

2、在广东省商业物业清洁市场按收益排名的话,公司以7.3%市场份额排名第一,前五大参与者市场份额为19.3%

三、基石及保荐人分析

公司本次ipo未引进基石投资者,也没有绿鞋,主打一个小清新。

四、中签率分析

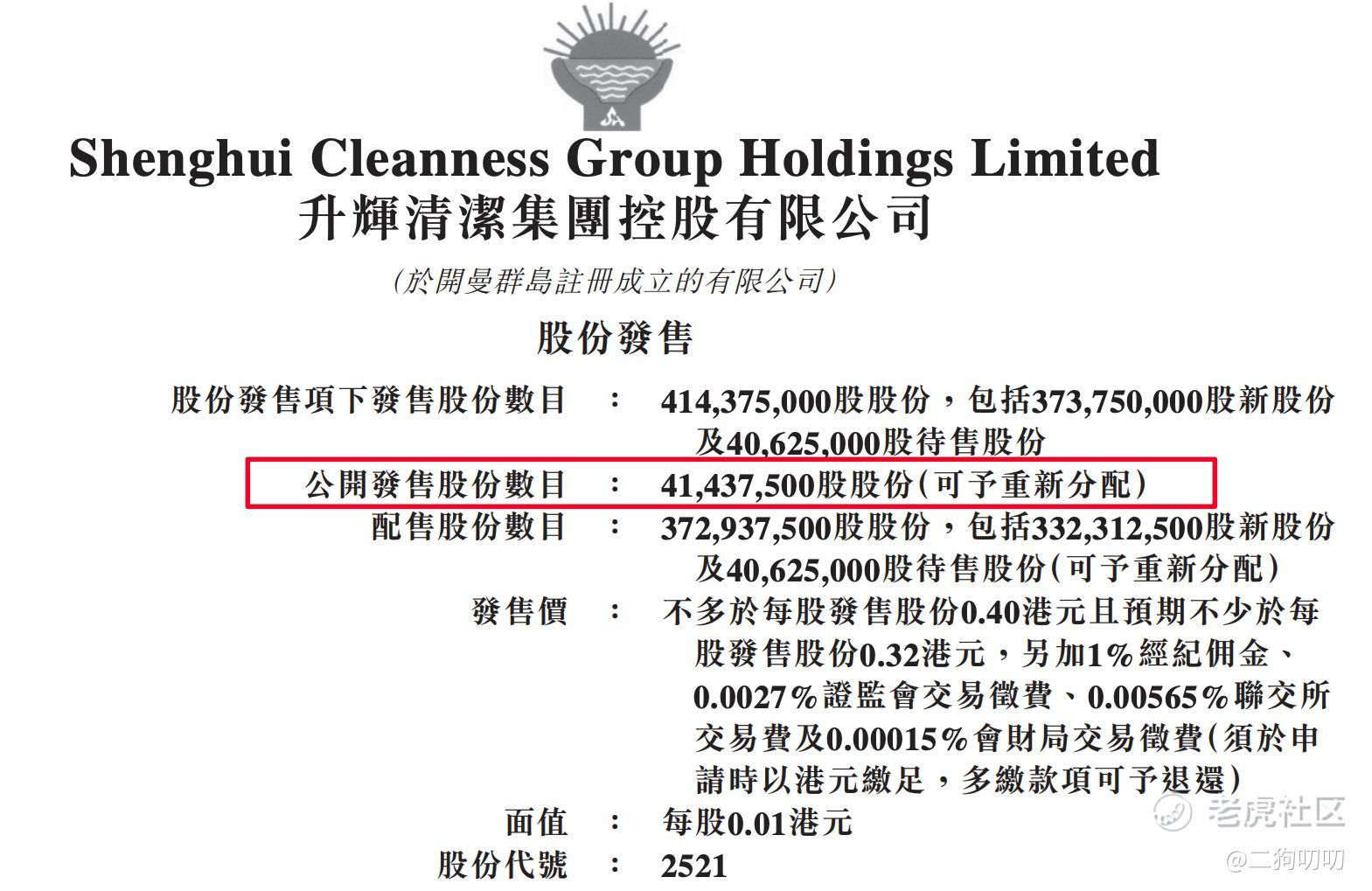

香港公开发售4143.75万股,每手7500股,合计5525手,目前孖展已经6.5倍,最近港股打新有点起色,至少最近上市的几个新股表现都是不错,无一破发,但是港股整体市场却又是另一番景象,毫无下限可言。这个新股的热度目前来看,一般般啦,最终不会超过15倍,当然也不会回拨,那么甲乙组各获2700手,按照3000人申购,预计1手中签率在20-30%,申购5手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司没有太大想象力空间,就是一个搞卫生的,扎根于广东市场,蛋糕想做的更大可能比登天都要难。

2、从知名度开看,公司在广东省算是小有名气,在多个细分领域排名第一,但是这种第一其实没啥技术含量,毕竟还是那句话,就是一家搞卫生的清洁公司,行业壁垒基本上没有吧。

3、从基石投资看,本次 IPO 没有基石,也没有绿鞋,主打一个三无IPO,一路小清新,这种小票子炒起来,那才是有意思的。

4、从市场环境看,港股打新市场的热度其实已经较年初有了很大的好转,但是想恢复到疫情前的那种动不动就要抢融资额度的日子已经一去不复返,顺便说下,现在港股打新已经实名了,也就是一个账户只能申购一次。

5、从估值来看,目前公司估值5.2-6.5亿港币之间,按照2022年公司财务数据计算,公司市盈率达到了15-18倍,而同样在港股上市的其他物业服务公司,市盈率超过10倍都算高的,不过港股这种小票子打新不用考虑这些,就看庄家怎么操作罢了。

6、从操作来看,公司本次发行4.14亿股,差不多有1.2-1.6亿港元流通盘,这对于小盘股来说,这不是一个小数目。不过比较有意思的事,同期招股的K Cash有不少券商上了国配,但是这个升辉清洁居然没有上国配,难道线下就有人已经抢光了?如果真的是这样,那流通盘可能就只有1200万-1600万了,这就比较有意思了。看来二狗哥也要顺手摸一摸,是牛是熊,只能下场看看喽。

免责声明:

1、本文仅代表一家之言,不作为任何投资1意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论

搞不懂这个公司为什么不在国内上市

研究过他的招股书,基本面还不错

我二狗哥解读新股还是很有水平的

打新肯定是不敢的,暗盘白嫖还是可以的