当只有一家黄金饰品公司递表时,市场可能还无感,但紧接着又一家公司递表,就会引起市场更多关注,并且可以比对两家公司的情况。

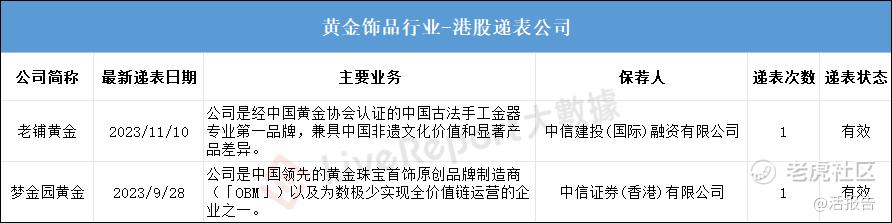

据LiveReport大数据,梦金园作为2023年首家黄金饰品公司于今年9月底递表。紧接着,中国古法手工金器专业第一品牌的老铺黄金于2023年11月10日首次递表港交所。

从两家递表公司的保荐人来看,梦金园选择中信证券(香港),老铺黄金选择中信建投(国际);中信证券(香港)今年成功上市的保荐项目有2个,分别为科伦博泰生物-B、乐舱物流;中信建投(国际)今年成功上市的保荐项目有7个,包括近期上市的友宝在线、绿源集团、十月稻田等。

来源LiveReport大数据

从两家递表公司的财务数据上看,梦金园上半年收入约93.16亿人民币,毛利率约5.67%,净利率约1.14%;老铺黄金上半年收入约14.18亿人民币,毛利率约41.66%,净利率约13.88%。

营收对比上,梦金园的营收规模远超老铺黄金,但在毛利率及净利率层面,明显老铺黄金占优,虽同为黄金饰品公司,但细看下两家的经营模式确有较大差异,这也导致两家的营收、毛利率、净利率的差异。

来源LiveReport大数据

梦金园的经营模式是全产业链模式,业务范围覆盖设计研发、生产加工、批发零售、电子商务、珠宝基地等黄金珠宝上中下游关联产业,形成了资源循环、信息共享、品牌集聚的产业链布局。运营销售方面,主要以三、四线城市为主要销售市场,以特许经营和批发销售为主要营销模式。截至2023年6月30日,公司共拥有2756家加盟店,35家自营店,7个直营服务中心及17个省级代理,以及主流电商平台上的网店的消费者网络。

老铺黄金的经营模式主要包括全自营模式和主题情景店模式,在具体运营方面,老铺黄金主要通过研发创新推出兼具文化、时尚属性和产品高级感调性的古法黄金产品,以满足消费者对优质产品的需求。同时,公司还采取线上与线下相结合的方式,通过线上平台和线下实体店共同销售产品,以便更好地覆盖市场和消费者。截至最后实际可行日期,公司在全国高端商业中心自营了29家主题情景门店。

两家递表公司的经营模式的不同,也导致经营成本的不同,梦金园排除加盟店数量外,自营店也多达35家,但其2023年上半年的经营成本总额约为1.69亿人民币;而老铺黄金虽店面相较偏少,但其2023年上半年的经营成本总额约为3.22亿人民币。老铺黄金的经营成本高出梦金园近一倍。

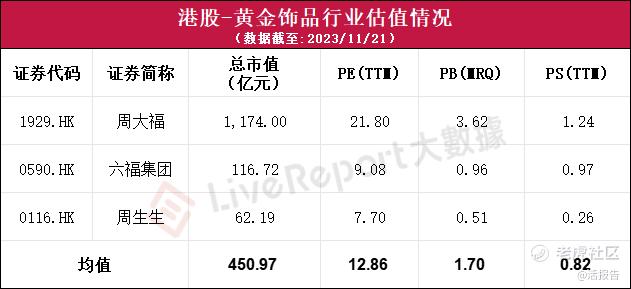

二级市场估值方面,据LiveReport大数据,在港上市的黄金饰品公司主要知名品牌有三家,分别为周大福、六福集团及周生生;另有三家从品牌及市值都偏小,且并不纯粹,故暂不计。

从综合估值上看,三家公司的市值水平差距极大,周大福市值1174亿,六福集团及周生生的市值分别为116.72亿及62.19亿。当然这也与各自的营收规模及利润相关,周大福当前的营收规模逐渐往千亿级别靠,利润超50亿,而六福集团的营收规模尚处于百亿出头,利润近13亿左右。

来源LiveReport大数据

此三家公司的市值均值约为450.97亿港元,常规三项估值指标PE/PB/PS的均值分别约为12.86倍、1.70倍、0.82倍。

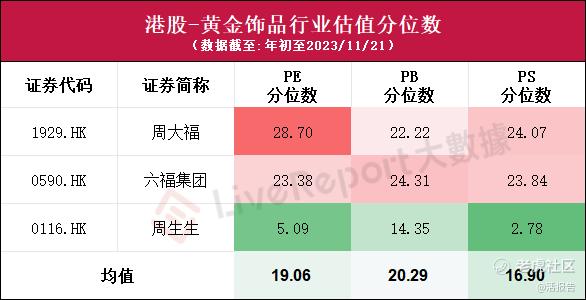

港股黄金饰品当前的龙头周大福的常规三项估值指标PE/PB/PS分别约为21.80倍、3.62倍、1.24倍。与行业均值对比,其各项估值指标数值高于均值水平。且从三家公司的估值指标不难看出,市值越小,估值指标就越低,这也间接说明在此行业的龙头效应偏强,享受估值溢价。

从年初至今的三项估值指标分位数水平上看,三家公司的估值分位数均值分别约为19.06、20.29、16.90,整体处于估值分位数较低区间。其中周生生的三项指标综合分位数明显偏低。周大福及六福集团则相近。

来源LiveReport大数据

综合二级市场估值现状,递表的两家公司保守点的可以直接参照行业PE均值水平估值,但作为新股,稍有溢价也合理,故也可以给予15-18倍的PE估值水平。从两家公司披露半年业绩不难看出,2023年全年的业绩表现应当不错,也可测算2023年全年净利情况,按PE水平去算估值。

精彩评论