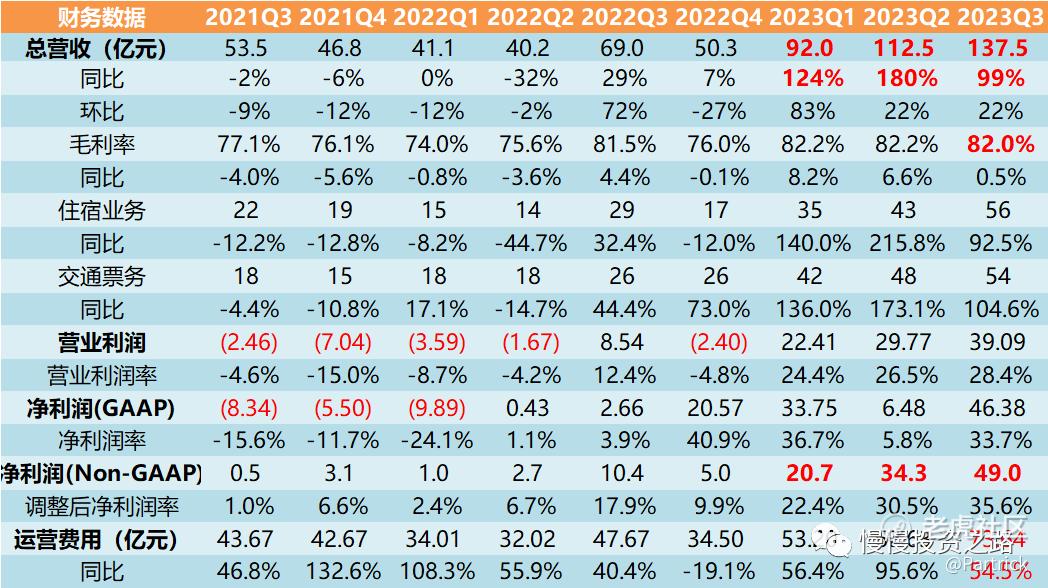

北京时间今天凌晨 $携程网(TCOM)$ 发布了2023年Q3财报,财报数据可以说是依旧比较炸裂,已经远超疫情前同期水平,有点像在看拼多多财报的感觉。营收和净利润继续刷新历史新高,整体来看携程2023年Q3收入为137.51亿元,同比提升99%,环比提升22%,超疫情前同期水平的31%,经调整的净利润为49亿元,同比大增373%。业绩可谓是报复式反弹,国内旅游需求基本已经释放出来了,明年则要重点看出境游的需求释放了。

整体财务数据如下:

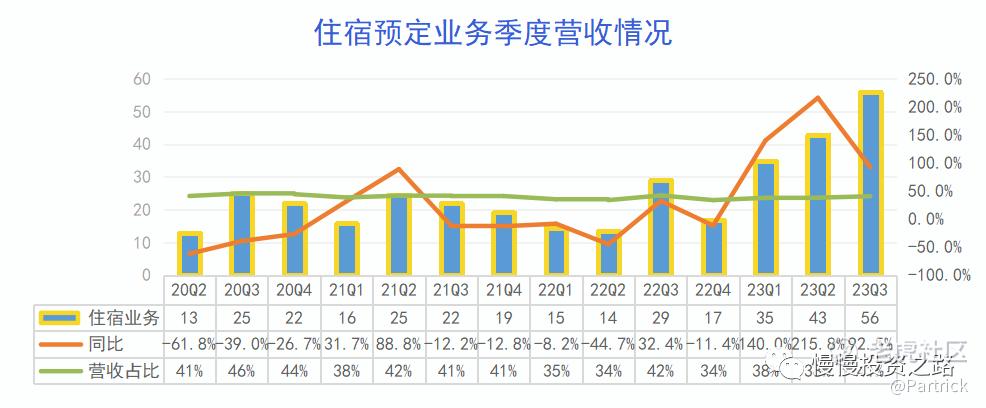

1.住宿预订业务

$携程集团—S(09961)$ 主要业务分为:住宿预定、交通票务、旅游度假、商旅管理及其他。其中住宿预定目前仍然是其第一大业务。

携程2023年Q3住宿预订业务收入为56亿元,同比上升92.5%,环比上升30.4%,比疫情前增长21.5%,增速较第二季度有所放缓,但也已经是历史新高了。Q3有暑假,另外日本,美国,韩国等团配游开放,对携程业绩有一定推动作用。其中内的酒店预订同比增长超过90%,较2019年疫情前同期增长超过70%。出境酒店和机票预订恢复到2019年疫情前同期水平的80%左右,相比国际航空业,客运量恢复至50%左右。公司国际OTA平台的总预订较去年同期及2019年疫情前同期水平增长超100%。国际业务增长比较快,主要还是基数低,整体国际出行只恢复了50%,也就是出境游的增长空间还比较大。

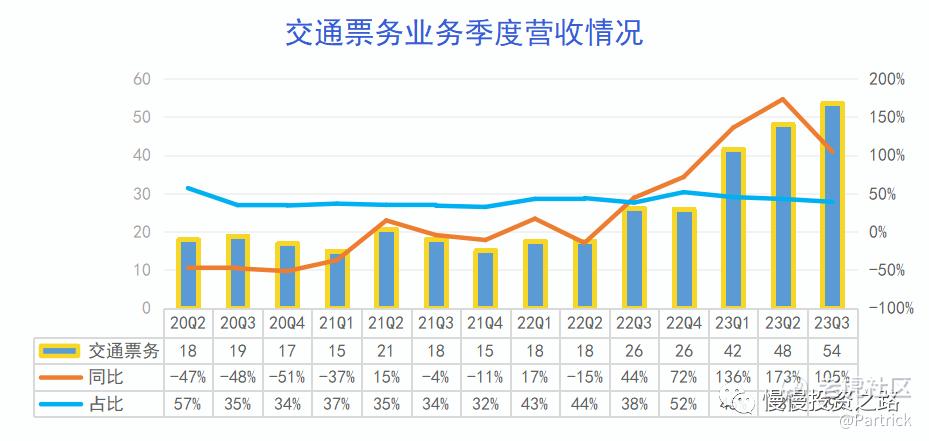

2.交通票务业务

携程2023年Q3交通票务业务收入为54亿元,同比上升92.5%,环比上升11.5%,比疫情前2019年水平增长53.3%,要高于整体增速。应该还是因为国内航空业务的显著复苏。

三季度跨境航空客运量仅恢复到2019年同期的50%左右,Q3日本,美国,韩国等团配游才开放,出境游机票预定应该有大幅度增加,随着出境游的缓慢恢复,国际业务增长速度预计会远超国内。

3.旅游度假业务和商旅管理业务

旅游度假业务收入为13.28亿,同比上升243.2%,环比上升83.9%。这部分虽然占比不高,但是是携程增速最高的业务,主要是出境游之前基数太低,Q3团配游的进一步开放,所以增速非常高。国内跟团游已经超过了2019年的水平。

商旅管理业务收入为5.91亿,同比上升59.7%,环比上升1.2%,这部分主要还是国内为主,目前看已经相对稳定,跟二季度差别不大了。

4.成本与费用

2023年Q3携程营业成本为24.67亿,同比增长94.1%,环比增长22.9%,增幅跟收入增幅差不多。

费用方面三季度总费用73.64亿元,同比增长53.5%,费用增长幅度低于收入增长,说明携程费用方面还是控制得不错。

5.个人看法

携程的财报还是比较简单,能说的不多,疫情后可谓是报复性反弹,今年面对的都是去年受疫情影响时候的低基数,真正的考验在明年,国内今年报复式增长已经提前兑现,明年境外游的表现决定了携程明年的增长。

Q3虽然增速已经下滑到99%,Q4面对的还是低基数,按照恢复疫情前131%来估算,Q4营收增速大概率是可以到100%,全年净利润超过100亿,对应的PE只有10几,所以目前的携程也算便宜了。 @爱发红包的虎妞

精彩评论

这公司除了股票走势不好,其余的一切都很好

要不要一起杀进去?重新买一点?

日线看着已经废了,不敢介入了

虽然受到疫情打击,但是交往仍旧是世界各国人民发展的刚需

随着全球疫情逐渐得到控制,人们对于出境旅游的需求将逐渐回升

未来一年,尤其是出境游市场的恢复将成为关注重点