本周二(11月21日)盘后,英伟达将发布2023年第三季度财报,据称本次财报大概率将表现出色。预计如果说业绩继续保持高增长,英伟达股价有可能再次冲击前期的历史高点。然而,眼下摆在投资者面前的问题是:在当前股价距离高点4%的涨幅下,是否值得在现阶段进一步追涨?

此前一季度财报发布后,股价曾创出历史新高,但随后迅速下跌,因为市场早已对上涨情况有所预期。那么,这一次是否会出现像上次一样的情况呢?

在本期视频中,我们将分享以下内容:

1、2023年第三季度英伟达盈利预览

2、此次财报有可能超预期的因素是什么?

3、英伟达最强的 AI 芯片H200如何巩固其霸主地位?

4、此次财报最重要的是什么?英伟达股价是否有望突破600美元?

5、英伟达最大的风险因素是什么?

明天周二,我们会通过美股大数据 StockWe.com量化交易终端,去监测机构对于这次财报的期权大单,他们到底是怎么押注的,看涨和看跌比例多少,行权价多少,能给我们提供一个很好的参考依据之一。

英伟达2023第三季度盈利预览

根据分析师预测,英伟达第三季度营收将达到159.9亿美元,同比增长高达170%。这一预期反映了英伟达在人工智能、数据中心和游戏领域的持续增长,并且受益于全球范围内对高性能计算和图形处理需求的不断增加。同时,该公司的最新产品和解决方案的推出也为其业绩提供了强大动力。

在盈利能力方面,英伟达预计GAAP和Non-GAAP下的毛利率将保持健康,分别约为71.5%和72.5%。这表明英伟达在成本控制和产品价值创造方面具有很强的能力。预计GAAP和Non-GAAP下运营费用分别约为29.5亿美元和20亿美元。 $英伟达(NVDA)$ $台积电(TSM)$ $特斯拉(TSLA)$ $微软(MSFT)$ $台积电(TSM)$

调整后的每股收益将从0.58美元增长至3.37美元,同比增长593%。过去90天内,分析师们对每股收益的预期进行了37次上调,这是一个非常积极的信号,表明市场对英伟达的业绩非常看好。

英伟达强劲业绩主要得益于三个因素

1.数据中心业务的持续增长

数据中心终端市场可能受益于对基于NVIDIA Hopper和Ampere架构的GPU的生成式AI和大型语言模型的需求增长。预计来自大型云服务和消费者互联网公司对其芯片的强劲需求将促进该细分市场在即将公布的季度的收入增长。预计数据中心终端市场的第三季度收入将达到125亿美元,同比增长226.2%。

摩根士丹利表示数据中心供应链正在快速扩张,A100和H100仍处于紧张供应的状态。这意味着英伟达AI加速器的需求仍然非常火爆。

其次,中国禁令公布的当初,英伟达的股价暴跌到了400以下,不过很快就涨回来了。尽管中国业务营收占20%-25%左右,但是在本季度不会造成负面影响,而且中国厂商其实可以通过其他渠道间接性的买到芯片。

更主要的是,为了应对此次A800和H800的禁令,英伟达推出了针对中国的特别版AI加速器,尽管性能大幅降低,中国厂商还是会买的。总之,在证策的应对方面,各个厂商都有自己的策略。

顶级AI芯片HGX H200的推出意味着什么?

1、H200的推出不仅提升了英伟达在数据中心GPU市场的领先优势,而且在计算性能和推理性能方面都实现了显著的提升。这使得能够满足数据中心客户对性能的要求高效率芯片的旺盛需求,有助于巩固英伟达在该市场的领先地位。

2、随着AMD的Antares系列GPU采用192GB HBM3,英伟达在数据中心市场可能面临一定的竞争压力。H200的上市表明英伟达积极采取措施,面对主动竞争对手的挑战,以保持其市场地位和客户基础。

3、H200采用了新一代HBM3e显存,成本可能有所提高。但由于H200的性能大幅提升,预计仍将具有较高的市场竞争力。

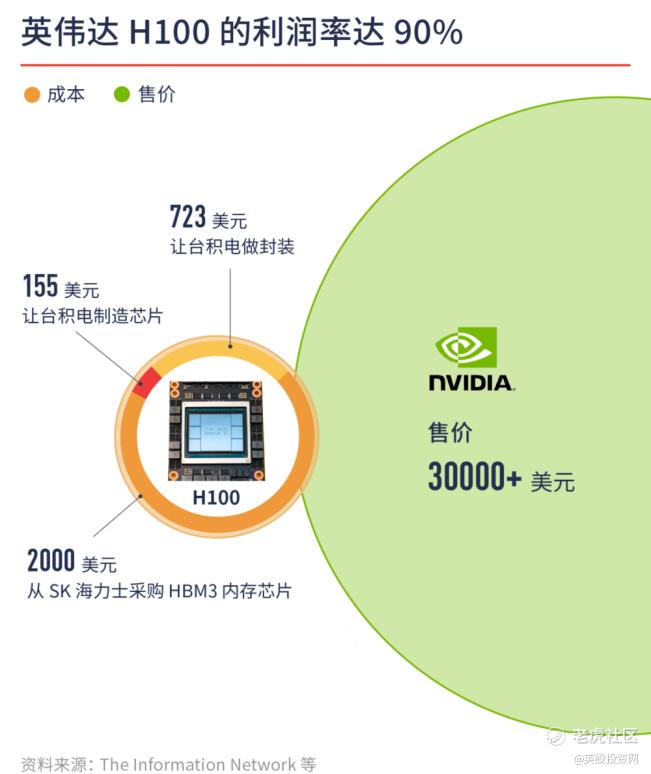

一颗 H100 的成本约 3000 美元,而英伟达卖 30000 多美元,足足十倍的利润。

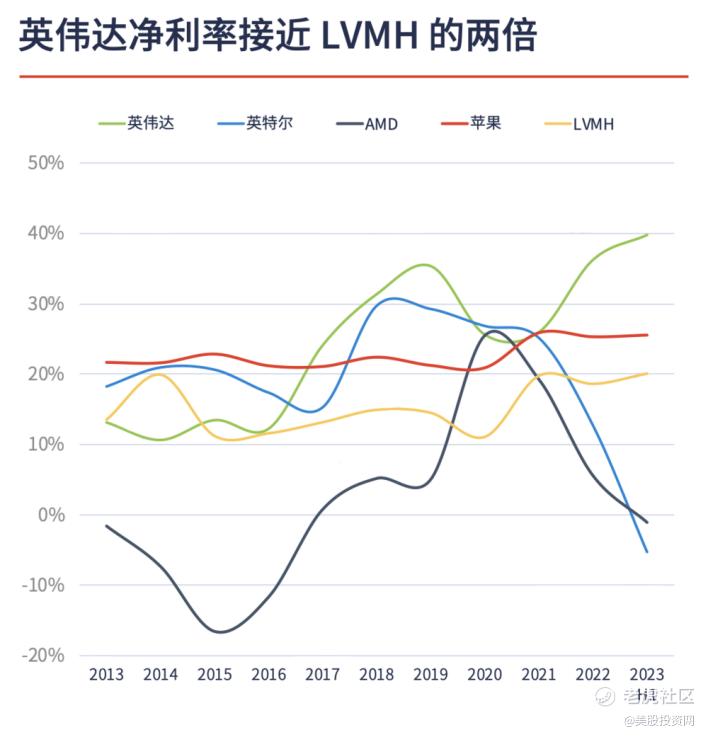

利润丰厚的 H100 推动英伟达利润率攀升到 40%,超过了所有芯片同行,达到全球最大奢饰品集团 LVMH 的近两倍。

根据目前全球人工智能公司面临的“算力荒”和对H100芯片的迫切需求,我们可以预测如果H200的销量和价格与H100持平,将为英伟达带来显著的利润增长。

同时,英伟达的创始人黄仁勋对于计算性能的追求也是显而易见的。他不满足于传统的“摩尔定律”,提出了更快的“黄氏定律”,要求团队以此为目标,两年发布一款产品,保持计算性能的绝对优势。明年3月,英伟达将发布下一代产品GPU B100,预计其性能将大幅度超过H100和所有竞争对手。

这两方面的因素都有望为英伟达带来巨大的商机和竞争优势。H200芯片的销售和价格稳定,将有助于英伟达在“算力荒”中获得更多市场份额,并进一步增加利润。而GPU B100的发布则意味着英伟达将继续保持计算性能的领先地位,使其成为人工智能领域的首选解决方案供应商。

2.游戏和专业可视化终端市场的复苏

游戏终端市场最近两个季度的结果表明,随着渠道合作伙伴的库存达到正常水平,该市场出现了复苏迹象。该公司还对其游戏产品在大多数地区都产生了强劲的需求。

在2023年第二季度,游戏终端市场的收入同比增长22%,环比增长11%,达到29.4亿美元。我们估计,游戏终端市场的第三季度收入将达到27.8亿美元,同比增长76.5%。

NVIDIA专业可视化部门的业绩也反映了复苏,第二季度收入环比增长28%。我们认为,这种趋势可能在第三季度延续到终端市场。预计专业可视化终端市场的第三季度收入将达到4.17亿美元,同比增长108.4%。

3.汽车业务的持续增长

该公司的汽车业务在过去九个季度中的七个季度表现出了改善迹象。由于对自动驾驶和AI座舱解决方案的投资增加,预计这种积极趋势将在第三季度继续下去。我们估计,汽车终端市场的第三季度收入将达到2.58亿美元,同比增长2.7%。

英伟达Q3财报期待与评估

市场对英伟达Q3财报寄予厚望,希望英伟达能够交出亮眼的成绩单,不能出现任何差池。所以任何未能达到这些预期都可能对投资者信心和股价产生负面影响,特别是考虑到该股最近的强劲表现。

但是更为重要的是,管理层给出的业绩指引可能是未来股价走势的决定性因素。我们需要评估英伟达是否具备持续离谱业绩增长的能力。

考虑到生成式AI领域目前尚处于初步阶段,预计未来将迎来高速发展和广泛应用。随着迭代速度的加快,未来的GPT5和多模态技术将创造更多应用场景,并可能覆盖所有行业,提高生产效率。因此,我们有理由相信,至少在未来1-2年内,英伟达的业绩将保持稳定增长。

然而,长期而言,生成式AI领域的发展和应用仍存在不确定性和挑战。例如,技术瓶颈、数据隐私和安全问题都可能影响该领域的发展。因此,投资者需要密切关注相关动态和英伟达在解决这些问题方面的表现。

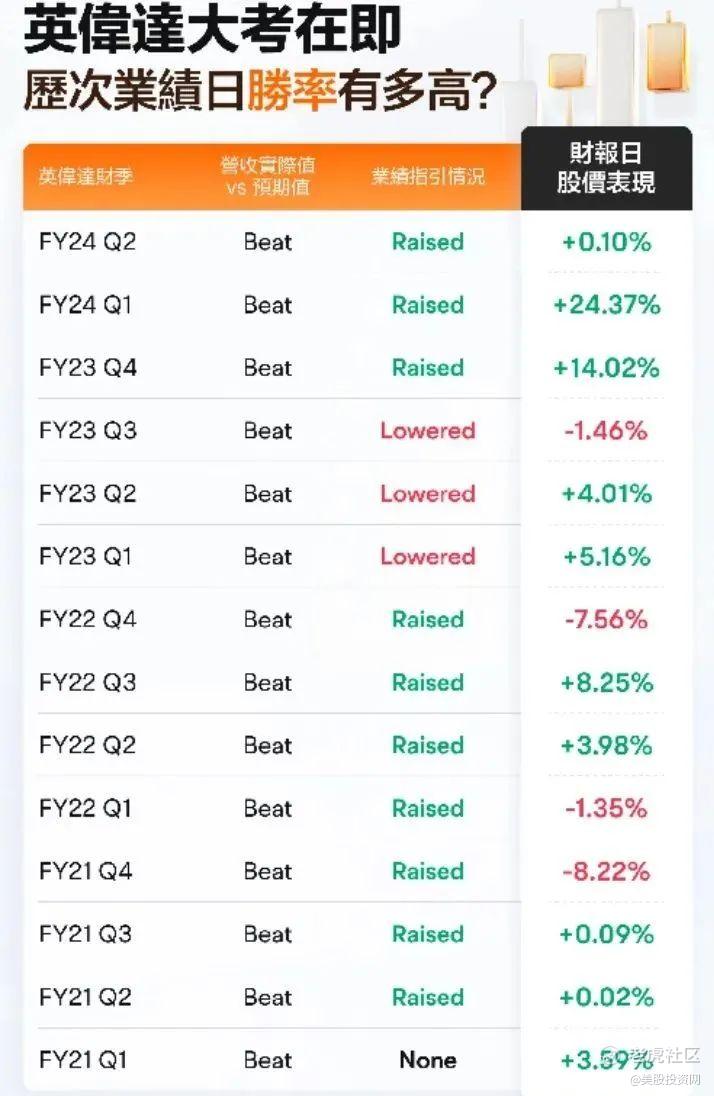

财报季英伟达股价波动巨大, 我们要注意英伟达财报对整个大科技/芯片的影响。Q2完美财报最终Selled News。

8.23日 财报前1日:大涨3.86%

8.24日 财报当天:盘后一度大涨10%。当日开盘502,震荡下跌最终收471.59. 涨0.1%8.25日 财报后一天:平开稍冲高一路回落最终收 460.14,跌-2.43%

后续:Q2 财报日502的价格一直没有突破,近期最高接近了500.

综合目前的情况,分析师普遍看好英伟达此次财报,一些投行甚至表示英伟达的股价有望达到600美元。在这种情况下,市场可能会在财报前期和财报当天提前买入英伟达的股票,从而推高股价。财报发布后市场可能会出现抛售潮,导致股价回落。不过我们要知道市场是瞬息万变的。

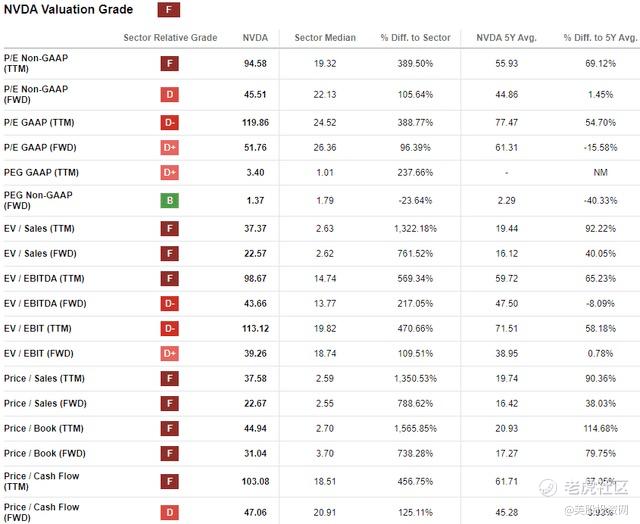

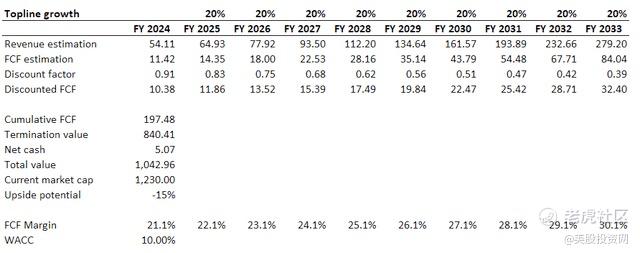

估值角度看英伟达股价

英伟达现在的指标(比如PS,比如净利润率)不可持续,最终将均值回归。可能以时间换空间。

英伟达今年股价飙升了近 250%,远远超过了美股大盘。从估值的角度来看,英伟达一直被认为是高估的,远高于同行平均水平。

另一方面,英伟达拥有无与伦比的竞争优势和历史营收增长速度。因此英伟达相对于同行平均水平的溢价是合理的。但从历史平均水平来看,当前估值还是偏高。

虽然估值偏高,但这并不能保证股价会停止上涨。因为所有的估值模型都是基于假设的,而这些假设的不确定性很高,尤其是对于高增长公司而言。如果英伟达管理层的财报指引继续强劲,那么长期共识收入增长预期也会提高。这将大大提升英伟达的增长潜力。

回到我们最开始的问题,在当前股价距离高点4%的涨幅下,是否值得在现阶段进一步追涨?

投资者应该评估自己的风险承受能力。如果你对风险有较高的承受能力,并且相信英伟达在未来具有增长潜力,那么你可能会选择继续追涨。然而,需要注意的是,股票市场存在波动和风险。即使公司业绩出色,也不能保证股价会一直上涨。此外,过度追涨可能导致买入价格过高,进而增加投资风险。

另一方面,你可以考虑(等待)一段时间,密切观察英伟达的股价走势和公司的发展动态。如果股价在接近历史高点时出现回调,你可以更有机会以较低的价格入场,这可以帮助降低风险。

英伟达最大风险因素

全球金融财经新闻终端,美股公司新闻、美国老外投资人的评论,尽在https://www.stockwe.com/news

精彩评论

一个营销比产品搞得更好的公司,说的就是英伟达

一直觉得英伟达的股价已经进入了风险区

基本面没得说,就是股票不敢买

还是看见凌云的解读让人亲切