零日期权(0 DTE),国内又称为末日期权,特指到期日在交易当天的期权。零日期权的成交量不断上涨证明金融市场对当日交易的额外灵活性有需求。

在某特定市场情况下零日期权策略能更加随机应变。然而,与每周和每月到期期权相比,零日期权的成本和风险可能更高。

零日期权:选择策略和执行价格

零日期权的隐含波动率平均高于常规月度期权的隐含波动率。这表明在其他条件相同的情况下,零日期权的买方要为期权支付了额外的溢价。

此外,与零日期权相关的gamma风险可能大大高于月度期权相关的gamma风险。

所以交易者应该仔细分析零日期权的整体价值再做交易判断。不过对于想尝试零日期权策略的人来说,还有一些额外的有趣的研究可以帮助改进交易方法。

零日期权与常规的每周或每月期权之间的唯一区别是缩短了到期前的时间。从理论上讲,这意味着普通期权的所有交易策略都可能适用于零日期权。

然而零日期权并没有被大量用于复杂的交易方法。相反,大多数市场参与者使用 $标普500ETF(SPY)$ 等指数ETF的期权在市场中进行单日波动投资,因为SPY能为每个交易日提供零日期权。

在大多数情况下,这些期权被用来通过裸看涨或裸看跌交易集中的定向风险。例如,买入价外看涨期权,试图从标普500指数的大幅上涨中获利。

这种方法可以在风险最小的情况下产生巨大的收益。然而这也是一种低概率的方法,大量的小损失积累最终会导致大量的资本损失。

如果无论如何都希望通过裸买交易获得收益的话,在风险与回报方面,价外期权可能提供了最强的盈利回报。在这些期权中,25 delta的期权似乎最具吸引力。

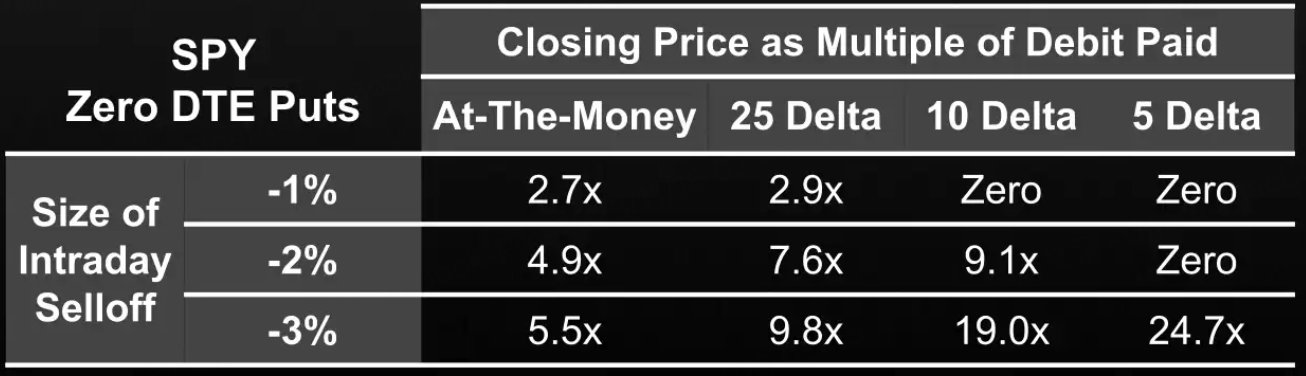

Tastylive研究考察了在市场下跌1-3%的时候购买价外看跌期权的潜在风险和回报。为了评估哪种看跌期权是最佳的,他们分析了25-delta、10-delta和5-delta看跌期权的相对表现。

当市场下跌3%时,低delta看跌期权可以产生巨大的收益。例如当市场下跌3%时,5 delta看跌期权的利润是期权头寸初始价格的25倍。

然而市场3%的波动是相对罕见的,在研究期间,这种情况只发生在1%左右。

另一方面,当市场平均下跌3%时,25 delta看跌期权产生的利润几乎是期权头寸初始价格的10倍。但是25 delta看跌期权在市场波动仅2%甚至1%的日子里也能产生利润。相比之下,当市场仅波动1%或2%时,5-delta看跌期权就会导致亏损。

下面的图表说明了与三种价外出价(5-delta、10-delta和25-delta)相关的潜在风险和回报。

上述数据表明,考虑优化风险和回报比时,看跌交易的买方投资者可能最好使用25-delta看跌期权。

精彩评论