作者:格上研究

一、整体层面

从归母净利润累计同比来看:2023年前三季度,全部A股、全部A股非金融的归母净利润累计同比增速分别为-2.87%、-5.50%,较 2023H1 归母净利润同比增速分别上升 1.54、4.19 个百分点。

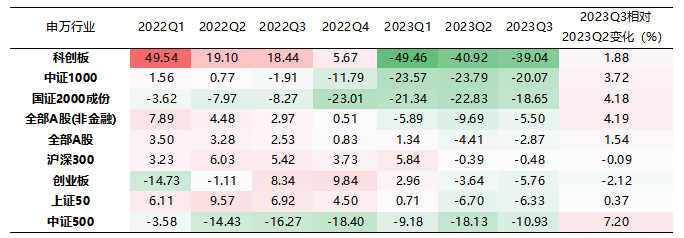

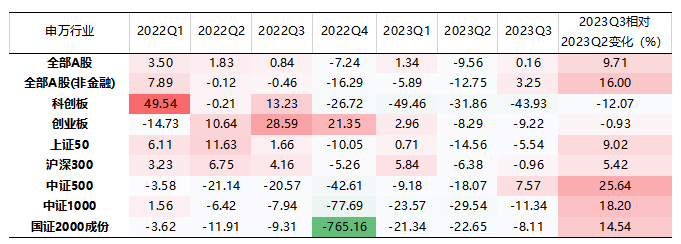

从单个季度来看:2023Q3全部A股、全部A股非金融的归母净利润单季度同比增速分别为 0.16%、3.25%,实现了正增长,较2023Q2归母净利润同比增速分别上升9.71、16.00个百分点,第三季度净利润增速表现较好。其中中证500累计与单季度归母增速环比改善最为明显。

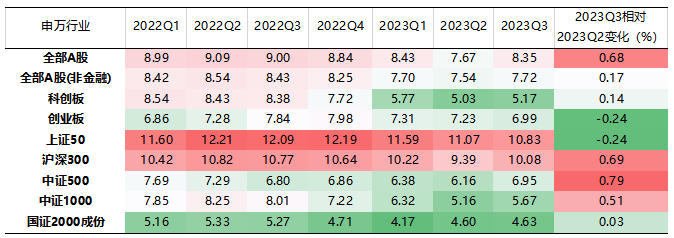

从净资产收益率来看:A股盈利能力有所改善,ROE(TTM)小幅上升。2023Q3全部A股、全部A股非金融ROE(TTM)分别为8.35%、7.72%,较2023H1分别上升0.68、0.17个百分点,为自2022Q2以来首次环比上升。

归属母公司股东的净利润合计(同比增长率%)

单季度.归属母公司股东的净利润合计(同比增长率)

净资产收益率ROE(TTM,%)(整体法)

资料来源:Wind,格上研究整理

二. 行业层面

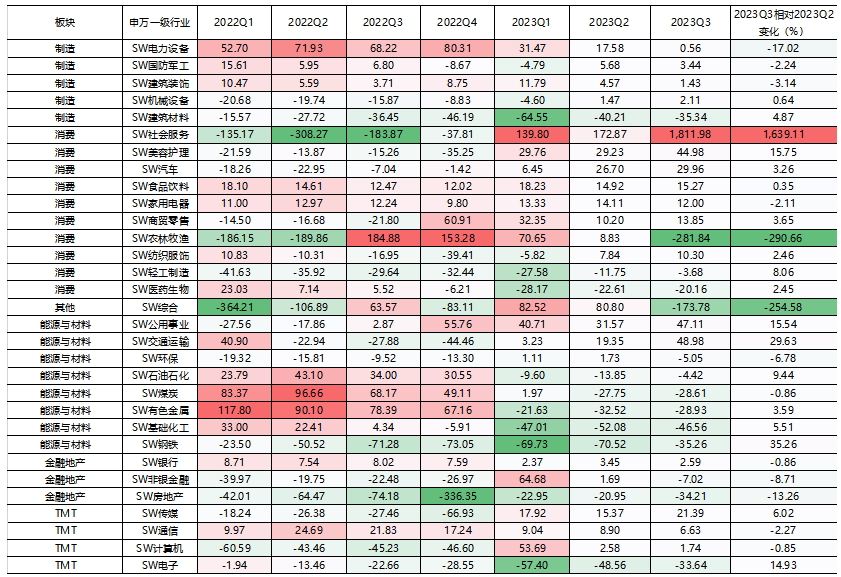

1)上游行业:受需求不足的影响,2023Q3上游行业归母净利润均为负增长,但石油石化、有色金属、钢铁、 基础化工行业的净利润降幅均较2023H1有所收窄,而煤炭行业降幅小幅扩大。

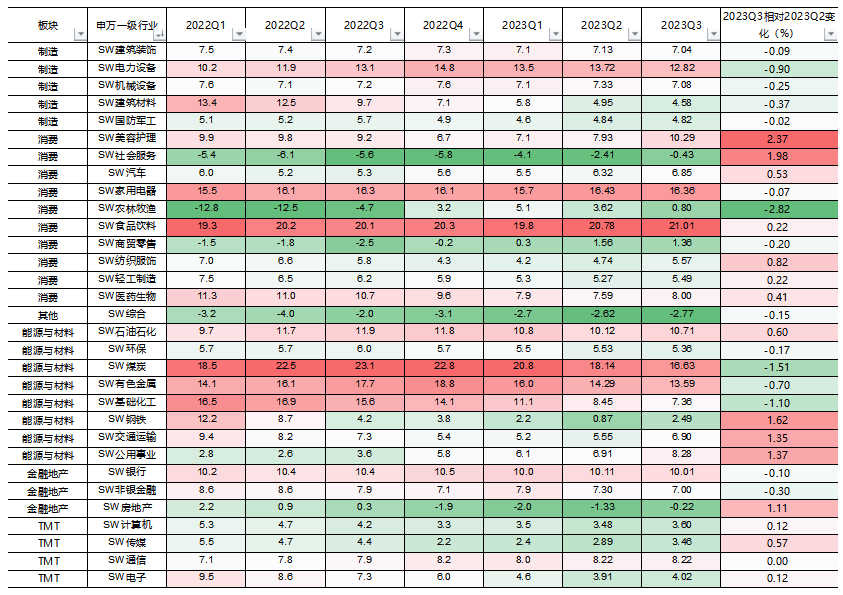

从净资产收益率 ROE(TTM)来看,2023Q3与2023H1的ROE(TTM)相比,钢铁、石油石化行业上升,而煤炭、基础化工、有色金属行业下降。

2)中游制造:从归母净利润累计同比增速来看,仅建筑材料行业录得负的增速,为-35.34%,其余行业净利润均实现增增长。从净资产收益率来看,2023Q3中游制造行业ROE与上年同期或Q3相比,全部下跌。

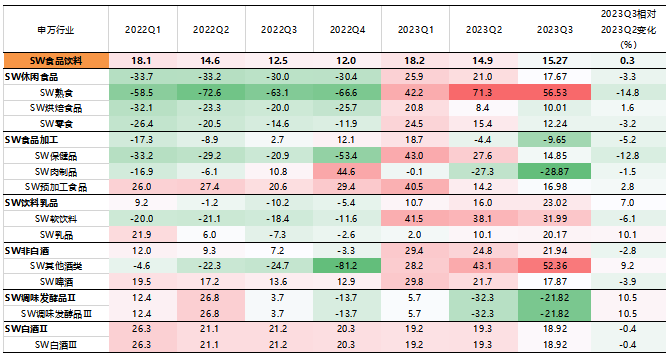

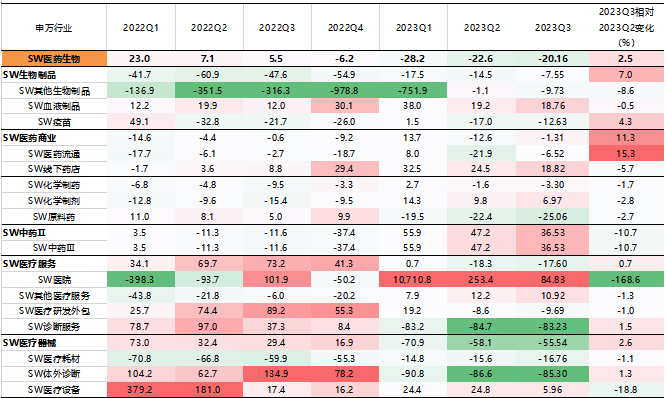

3)下游消费:多数消费行业上半年归母净利润均实现正增长,尤其是社会服务(低基数)、美容护理、汽车业绩表现较好,而农林牧渔和医药生物行业业绩同比负增长。

4)金融地产:银行与非银金融行业归母净利润增速较2023Q2有所下降。

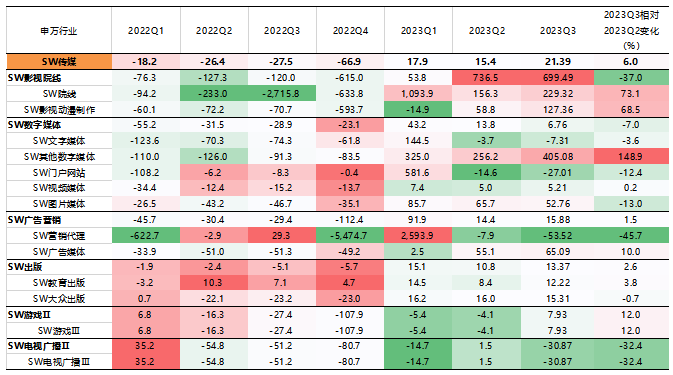

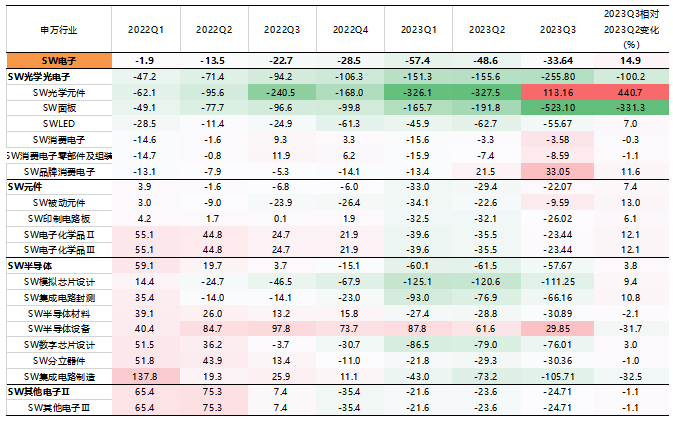

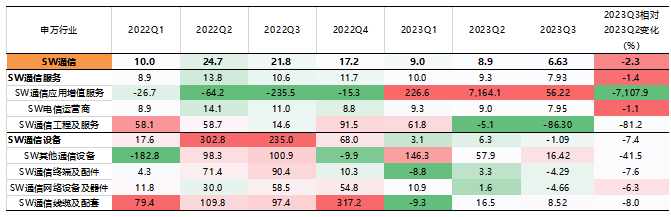

5)TMT:业绩表现最好的是传媒,计算机业绩一般,而电子行业业绩边际走强但总体仍在低位。

归属母公司股东净利润(同比增长率%)

净资产收益率ROE(TTM,%)(整体法)

资料来源:Wind,格上研究整理

三. 细分领域

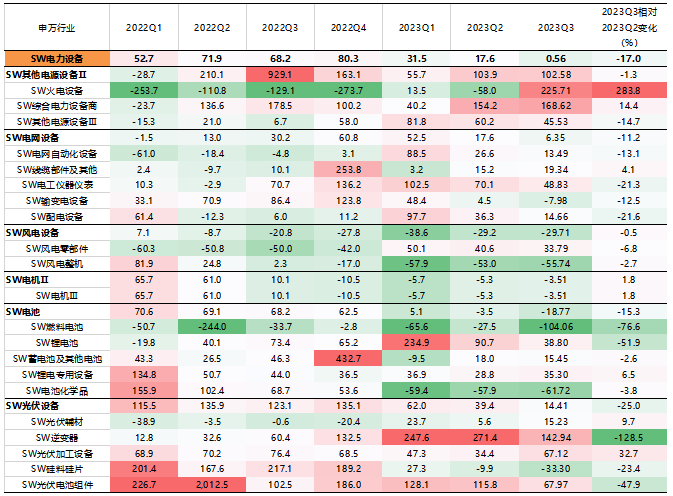

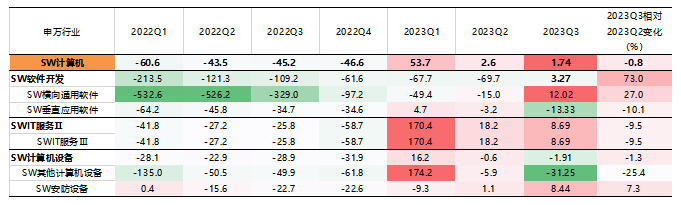

三级行业中绝对增速高且边际有改善的板块有:

1)电力设备:火电设备;

2)计算机、传媒、电子、通信:横向通用软件、其他数字媒体、光学元件;

3)食品饮料:其他酒类;

4)医药生物:无。

重点行业归母净利润累计同比(%)

资料来源:Wind,格上研究整理

四.总结

整体而言,从绝对值来看,三季报归母净利润增速较高的是社会服务、交通运输、公用事业、美容护理、汽车、传媒、食品饮料、商贸零售、家用电器、纺织服饰等行业,2023Q3归母净利润累计同比增速均超10%。而农林牧渔、基础化工、钢铁、建筑材料、房地产、有色金属、煤炭、电子、医药生物等行业,2023Q3归母净利润累计同比增速均低于-20%。

从边际变化来看,三季报净利润增速改善程度较大主要是上游周期行业、可选消费行业、电子、计算机、交通运输、公用事业等行业,净利润增速回落幅度较大的主要是房地产、电力设备、非银金融、环保、建筑装饰、家用电器、通信等行业。

展望未来,经济延续恢复的态势下,企业盈利有望持续回暖,四季度A股整体业绩或持续实现增长提升。当前国内宏观经济接连出现了积极的信号,上游周期行业或将在复苏中迎来需求提振的信号;消费行业业绩确定性相对较高,但细分行业业绩分化将继续加剧,关注板块内业绩高增的细分行业;TMT板块内部分化加剧,电子和计算机行业三季度业绩改善幅度较大,可以关注未来国产替代相关概念;地产链相关行业,景气度有待改善,企稳仍需时间。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

精彩评论