公司作为运动鞋服行业头部公司,2023H1营收/业绩同比增长18%/28%,表现亮眼,三季度以来公司终端销售延续快速增长势头,361度成人线下/361度儿童线下/361度电商流水同比增长15%/25%-30%/30%,首次覆盖报告我们对公司整体投资亮点进行分析:

行业概况:运动鞋服仍属高成长赛道,低线市场成长优于整体大盘。展望2023年市场规模有望达到4010亿元,同比增长10%,2022-2027年复合增长率为8.7%分市场层级看,近年来低线城市中产迅速增加,居民收入的提升推动低线消费能力的提升,同时低线城市消费者对于产品的品质和品牌的重视程度均在增加,2023年以来低线市场运动品牌流水增速显著优于高线城市,我们预计这一趋势有望延续。

产品端:公司采取矩阵式销售策略+产品结构升级,推动生意规模扩张。产品科技的升级可以帮助公司做更多相对定价更高的产品,对于公司收入规模的贡献也是相对可观的,2018-2022年鞋服产品的批发单价基本处于稳步提升的阶段,鞋服批发价CAGR均为5%,矩阵式的产品销售策略,使得品牌最大程度的满足消费者的需求,合力推动生意规模扩张。

营销端:强化品牌专业属性,同目标受众建立情感连接。361度在保证营销费用率的基础上,通过赞助重点赛事以及重点运动员建立品牌和运动的联系,同时举办自有赛事全方位推动产品和品牌曝光;同时361度陆续签约龚俊等年轻流量明星,赞助电竞等,提升品牌渗透率。

渠道端:线下渠道零售效率提升+拓店稳步推进,电商业务发展迅猛。2021年开始公司从净关店转为净开店,2022年净开210家至5480家,2023H1末为5642家。伴随渠道拓展,渠道结构调整继续推进,二线城市以及商超百货店门店数量占比持续提升,361度成人2023H1商超百货店占比对比2021年末提升1.5pcts2018-2022年电商营收CAGR为23%,我们认为未来新平台的快速增长会成为公司电商业务增长的重要抓手。

儿童业务规模快速扩张,目前已经成为公司增长的重要推动力。2022年361度童装业务营收规模达到14.42亿,同比增长30%,2015-2022年营收CAGR为14%长期来看我们判断童装业务发展空间广阔,一方面童装业务门店对比同业还有开店空间,另一方面随着产品的不断升级和品牌影响力的增强,单店店效有望同步增长。

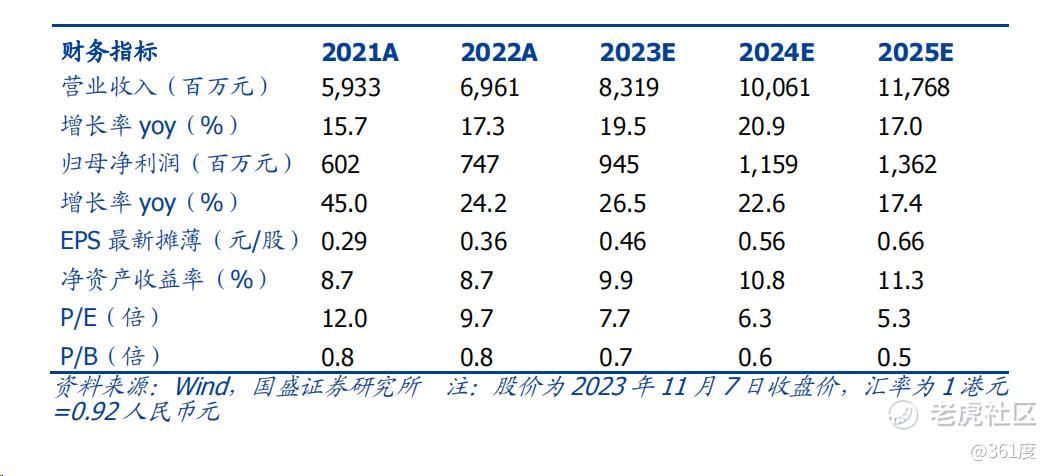

盈利预测与投资建议:公司作为运动鞋服头部公司之一,业绩增速亮眼,我们预计公司2023-2025年归母净利润为9.45/11.59/13.62亿元,现价对应2023/24年PE为8/6倍,我们给予公司24年目标估值到9倍,首次覆盖我们给予“买入”评级。

风险提示:门店拓展与整改力度不及预期、消费环境复苏不及预期,人民币汇率变动带来业绩波动。

精彩评论