事件描述

公司发布2023Q3 经营数据,2023Q3,361 度主品牌线下流水同比增长~15%,童装线下流水同比增长25%-30%,电商流水同比增长~30%。

事件评论

流水稳健增长,折扣环比加深。Q3 线下大装及童装流水增长环比提速,预计与消费力逐步恢复已经亚运热情催化有关,电商流水同比增速~30%基本延续Q2 靓丽趋势。Q3 行业竞争加剧,各运动品牌加大力度清理库存,预计Q3 公司折扣环比Q2 略有加深,库销比仍保持健康,处于持续改善态势。

Q3 门店延续高速拓张态势,店铺结构持续优化。预计公司在Q3 零售流水靓丽表现下大装/童装仍将延续此前开店&店铺面积提升态势,同时也表明加盟商终端零售表现较优且信心较强,持续开大店关小店加速优化渠道结构。

产品矩阵优化,性能持续向上。9 月361 度推出专业精英马拉松竞速跑鞋——飞飚Future,吊牌价1299 元为目前361 度旗下最高档价格最贵的跑鞋,鞋中底采用了赢创尼龙12 粗胚超临界发泡工艺,为国内运动品牌首次与全球领先的特种尼龙供应商合作。同时对比以往来看,此款跑鞋重量减轻9%,能量回馈增至90%+。此外篮球鞋方面推出最新第四代阿隆戈登系列,叠加阿隆戈登中国行助力361 度篮球鞋销售。

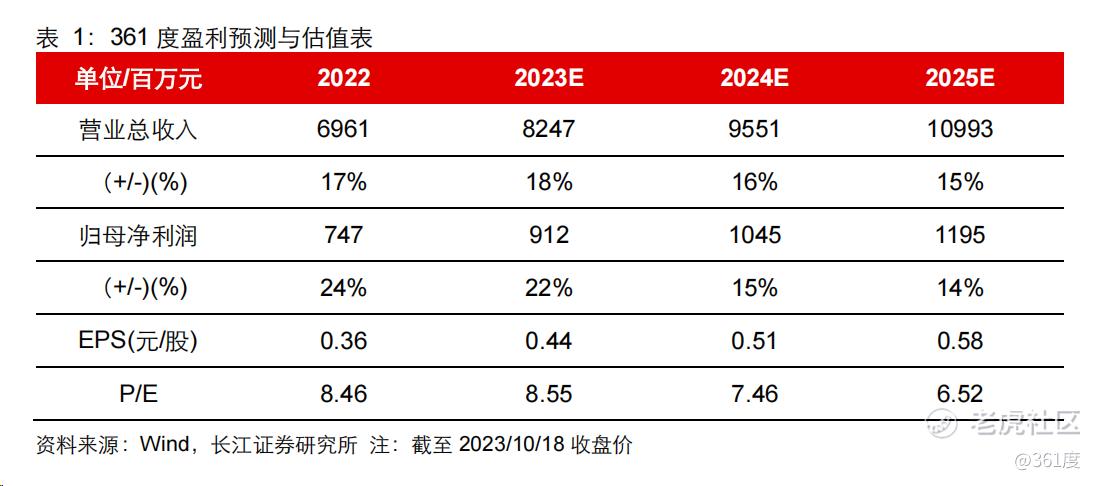

短期来看,亚运会助力公司终端销售及品牌形象提升,Q4 低基数下预计流水环比有望提速,而终端经销商订货信心较足订货会增速较优预计2024 年收入仍将延续高增。中长期看,公司仍处于产品力持续向上,门店结构&店效优化的上行通道,收入&业绩预计仍将保持稳健增长。综合预计公司2023-2025 年实现归母净利润9.1/10.5/12.0 亿元,当前对应PE 分别为8.6/7.5/6.5X,显著低于其他体育用品公司,给予“买入”评级。

风险提示

1、 疫情反复影响;

2、 专业运动品类增速不及预期;

3、 零售流水增长不及预期。

精彩评论