悬赏200虎币

悬赏200虎币

虎友,你好

欢迎来到「期权科普专栏」之希腊值第三期,我们在上期文章中提到由于 gamma 系数的存在,导致平值期权的赚钱速度是最快的,但与此同时,随着到期日的临近,平值期权的时间价值流逝风险也是最大的。

那么,如何应对时间价值的流逝风险,以及是否存在一种期权到期日越长时间价值反而越小呢?

今天我们通过学习期权另外一个希腊值---theta值来解决这些问题,首先我们来看什么是期权的theta值。

一、什么是期权的theta值?

Theta 值代表的是时间流逝对期权价格产生的变化,也即每减少一天,期权价格的变化值,假设一个 Call 或Put的 Theta 值为-0.6,则表明在其他条件不变的情况下,这个期权合约每天的价值减少 0.6 美元。

为什么期权每天的时间价值在减少呢?这一点我们在前面的文章 Day4.为什么股价没涨没跌,但是期权却在亏钱 中给大家科普过,所以期权老手都听过一句话:时间是卖方的朋友,是买方的敌人!

而无论是看涨期权还是看跌期权,theta值都是负数,因为时间是在恒定流逝的,到期日也是在不断趋近的,所以其他条件不变的情况下,时间价值一定是不断变小的,并且在临近到期日的时候,时间价值会加速衰减。

也就是说,期权的 theta 系数在临近到期日会变大,所以这也是为什么末日期权的风险比较大的原因,因此对股价预期不确定尽量避免持有至到期,更不要碰末日期权。

对于买方的建议是,为了避免长期持有期权导致的时间价值衰减,在到期日之前,如果股价变动导致期权价格上涨,达到了我们的盈利预期,我们就可以尽量选择短期之内就平仓卖出,而未必一定要持有至到期通过行权来获利。

此外,在执行价的选择上,由于平值期权的时间价值最大(内在价值为0),同等到期日下的theta系数也是最大的,时间价值流逝最快,所以我们在赚取gamma的加速收益的同时,也在承担着theta风险,所以在股价存在不确定预期的情况下,应该避免持有平值期权和虚值期权,相对来说,实值期权的风险是最小的。

关于theta的几条规律,我们总结一下:

1.theta恒为负数,而时间价值恒为正数,即时间价值会随着到期日临近而不断衰减

2.到期日越长,时间价值越大

3.平值期权的时间价值最大

4.时间价值并非线性衰减,而是越靠近到期日越加速衰减

当然啦,规律就是用来打破的,以上几条全是基于general的情况下,现实中还是存在不符合规律的情形,我们称为时间价值异常(TV anomaly)

比如时间价值恒为正数,我们在之前的文章DAY 9.如果时间价值为负,期权能赚钱吗?中提过,对于很多深度实值的期权,时间价值有可能为负数,其次,同等条件下,到期日越长甚至可能出现时间价值越小的情况,不信?我们往下看。

二、到期日越长,时间价值越小?

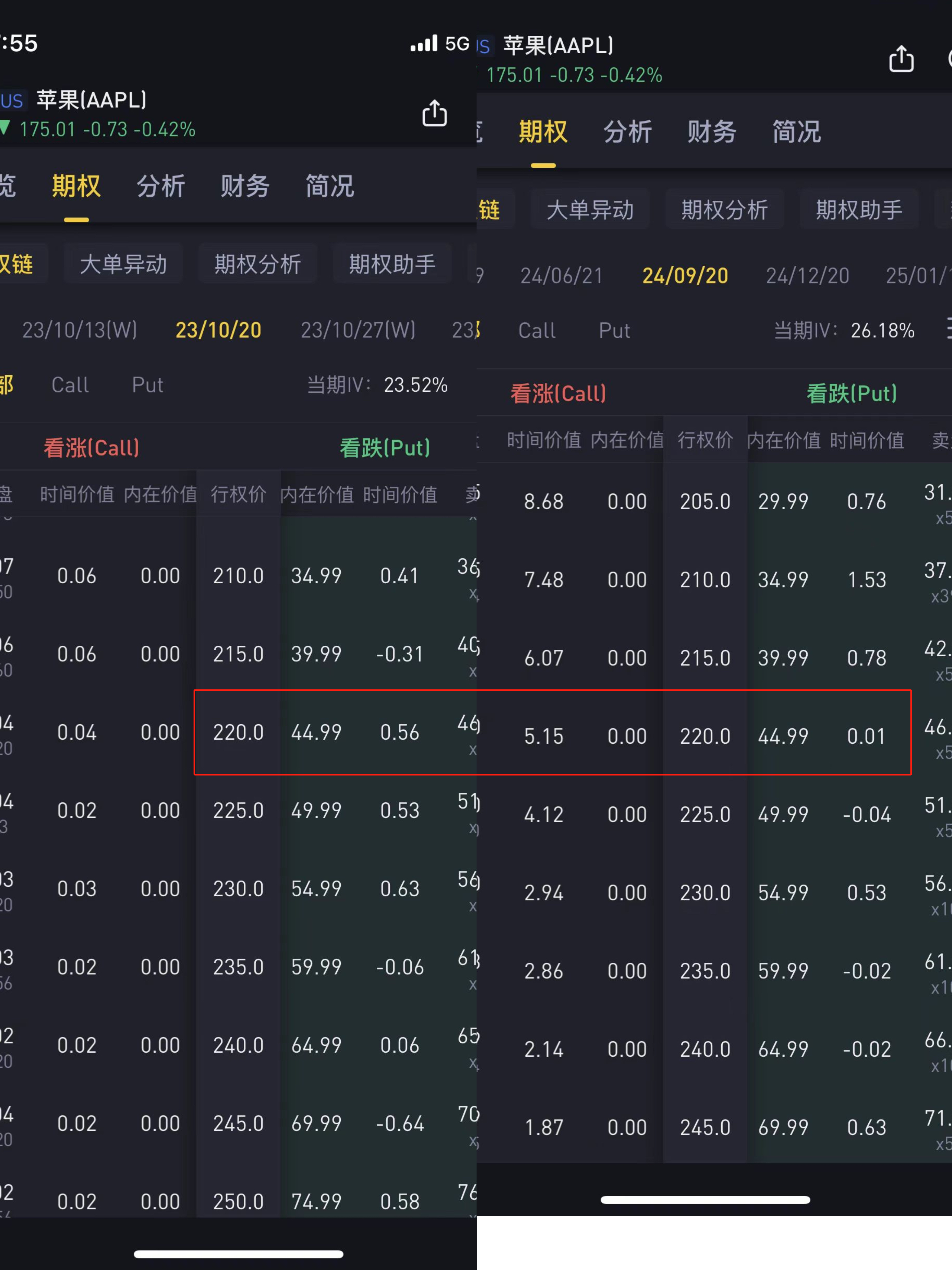

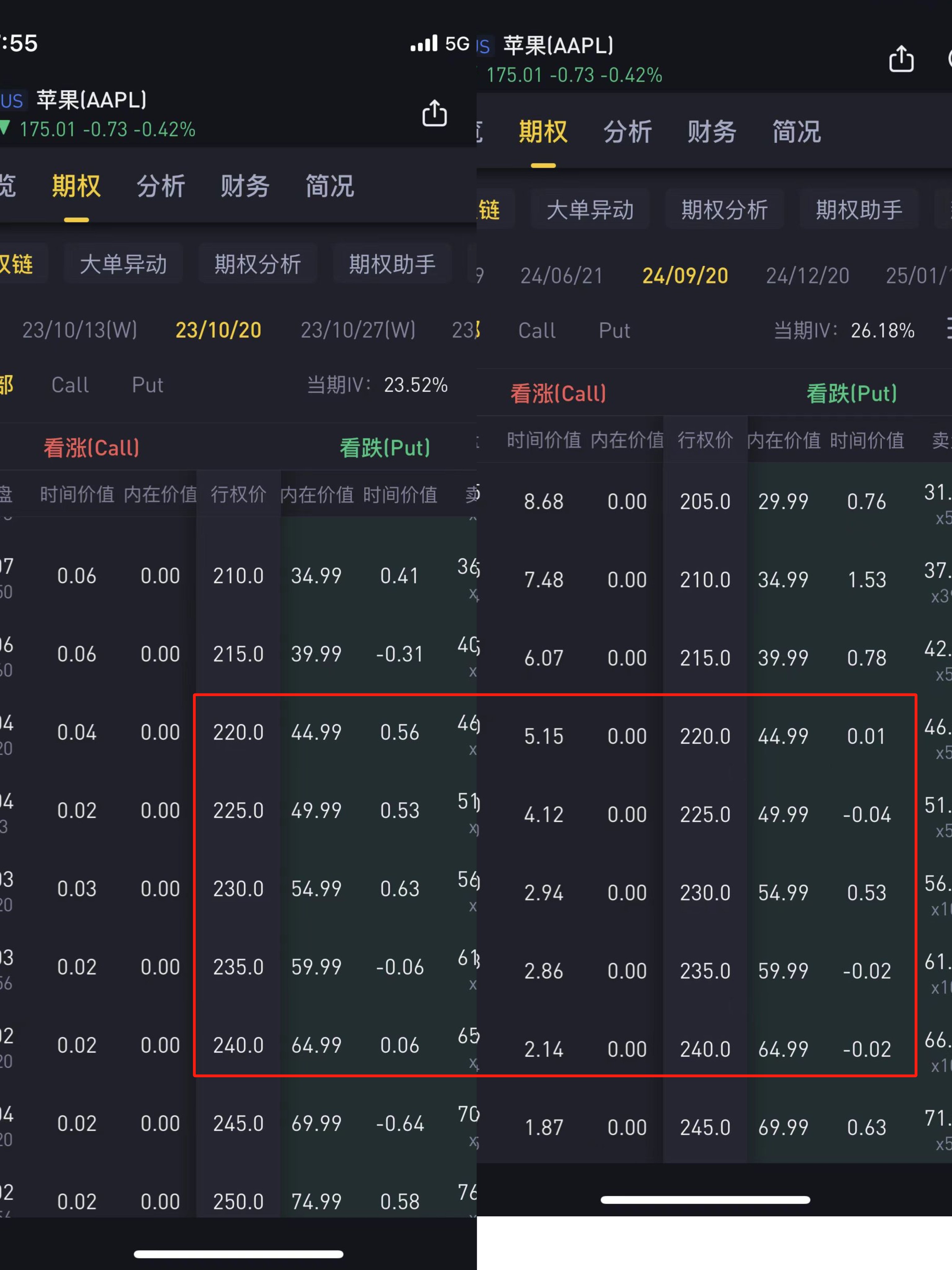

我们来对比一下,苹果公司2023年10月20号到期和2024年9月20号到期的,执行价为220美元的看跌期权,前者时间价值为0.56,而后者的时间价值为0.01,后者到期日比前者长了将近一年,但是时间价值却远远小于前者,问题出在哪里呢?

原因有两点:

1.市场预期,首先两个看跌期权执行价一样,所以内在价值一定是一样的,而24年9月20到期的期权时间价值短,说明该期权权利金是相对较低的,其次对比可以发现,这种现象仅仅是出现在220美元及以上的行权价位区间,而在220美元以下的行权价,仍然是到期日长的期权时间价值较大,这是为什么呢?

原因很简单,期权的市场价格某种程度上反映了投资者对于标的股票的预期,如果大家普遍认为未来短时间内(23年10月20号之前)苹果公司的股价不会高于220美元的执行价,那么其实到期日较短的看跌期权更容易受到大家的青睐,反而如果等到2024年9月,股价上涨超过220美元的可能性更大,那么24年9月20日的看跌期权更容易产生亏损,所以相对来说投资者对其更加谨慎,导致价格偏低,时间价值也更低。

2.流动性,由于期权市场的流动性相对于股票较低,交易也没有股票活跃,所以当买卖盘报价差别过大,会导致成交价出现较大波动,当一笔新的订单以较低的买盘报价成交的时候,此时便会导致期权价格出现较大折价,由于期权价格等于内在价值+时间价值,所以导致时间价值也会出现较大折价,而由于较长到期日的期权普遍成交不太活跃,折价较大,所以就会出现时间价值小于较短到期日的期权。

那么问题来了,如果我们遇到这种时间价值倒挂的情况,对于投资期权有什么指导意义吗?

三、时间价值倒挂,该如何投资?

一般来说,深度实值期权最容易出现这种情况,对于买方而言,由于时间价值流逝是一种风险,所以如果自己的交易计划就是长期,那么在对股价中性预期的前提下,买入到期日长,但时间价值低的期权是有利的(如果是美式期权,在到期日之内任意时间都可以行权,从行权的角度来看和到期日短的期权效果是一样的)。

当然,如果对未来的股价并非中性预期,而是有特定的时间节点和特定的目标价位预期在自己的交易计划中的话,那么还是应该以时间节点为主。

例如,投资者A预期一周以后特斯拉的股价大概率能够上涨到200美元以上,那么还是应该优先选择一周后到期的看涨期权,而不是一年以后到期的。

当然,前面提到的几条关于时间价值的规律,还有一条大家需要注意,虽然theta恒为负数,时间价值会随着到期日临近持续衰减,但是在持有期内,期权的时间价值也有可能随着股价的波动而增加,关于这一点就不得不提到我们下节课要学的一个希腊值,那就是Vega值了,对这一点感兴趣的朋友们,可以持续关注我们下期文章。

好了,今天的内容就到这里啦,如果你觉得这篇文章对你有帮助,欢迎点赞转发,你将赢得虎币!

精彩评论

在执行价的选择上,由于平值期权的时间价值最大(内在价值为0),同等到期日下的theta系数也是最大的,时间价值流逝最快,所以我们在赚取gamma的加速收益的同时,也在承担着theta风险,所以在股价存在【不确定】【预期】的情况下,应该避免持有平值期权和虚值期权,相对来说,实值期权的风险是最小的。

今天的策略是做多苹果,具体的操作是卖AAPL 0718 202.5 PUT。

$AAPL 20250718 202.5 PUT$

策略解释,

如果预期未来【苹果】股价波动不大,可以选择卖出时间价值较大的虚值期权,这样每天都可以享受期权时间价值衰减带来的收益。

认真学习期权知识玩转财报季[财迷] [财迷] [财迷]