霍华德·马克斯在他的著作《投资中最重要的事》中提到:投资最重要的不是追求伟大成功,而是避免重大错误。

2023年以来,投资环境持续低迷。面对这样的投资市场,“想赚又怕亏”的投资者,去哪儿找一个靠谱的低波策略基金经理,来帮助他们做好稳健投资呢?

“坚持稳健为先,兼顾收益”的民生磐石,或许提供了一个很好的思路。

Part 1

什么是民生磐石?升级后有什么亮点?

民生磐石是2020年民生银行联合18家头部公募基金公司,为有中、低风险投资需求的投资者打造的投资品牌。

据民生银行 $民生银行(600016)$ 财富管理部/私人银行部官微数据显示,2022年民生磐石系列产品整体优于偏债混合型基金2.2%,合作的大多数基金经理收益位于市场同类前50%。

以民生磐石系列中的安信民稳增长为例,该产品自2020年1月14日成立以来,经受了股债市场波动行情的考验。据安信民稳2020年到2023年季报显示,截至今年9月17日,近三年来回报率达38.91%,同期业绩比较基准收益率为6.07%,近半年回报率2.89%,同期业绩比较基准收益率为-1.01%,近半年在同类债券基金中排名位列前2%(22/1362)。

2023年,民生磐石进行了品牌升级,聚焦为投资者提供满足感、获得感、信任感、安全感、自由感等五大核心需求,这背后折射了民生新磐石五大能力的迭代升级。

周观新金融了解到,民生磐石2.0版本主要更新在以下方面:

1)产品形态。根据客户的投资目标、期限规划等不同需求,推出适配性更高的产品选择。

2)投资策略和投资团队。选择更多不同能力圈的管理人、运用多策略组合,增厚投资收益。

3)风险控制。对业绩和回撤考核实行更加严苛的准入标准,前置回撤目标,借助量化、人工智能等手段严控风险,降低组合波动。

4)产品种类和服务。在6个月、12个月、24个月持有期产品基础上,进一步完善产品体系。同时,将售后服务体系向投顾化方向转型。

Part 2

为什么是中欧磐固?

本月发行的 $中欧稳A(166003)$ 中欧磐固债券型证券投资基金(以下简称:中欧磐固)是民生磐石升级后发行的第二只开放式债券产品。

招募说明书显示,中欧磐固拟由华李成担任基金经理,对债券资产的投资比例不低于基金资产的80%,不超过20%的仓位可投资A股、港股、ETF、可转债等资产(QDII除外)。中欧磐固投资策略是绝对收益导向,低波固收+,即构建股票、债券、转债等大类资产的细分策略,在同一类资产内,选择低相关性的策略动态组合。

实际上,市场上定位于低波策略的产品不少,但能真正做好的人并不多。

低波产品监管上暂时没有明确的定义,但通常应该符合两个标准:

较低的回撤、较高的夏普比率,收益超越纯债基金;

对债券资产的投资比例不低于基金资产的80%,多策略组合。

我们用这两个标准去看中欧磐固拟任基金经理。首先第一个标准:华李成从业9年,管理基金年限超5年,在管的9只产品,有7只都是偏债、二级债等低波策略产品,算是“中生代”基金经理。

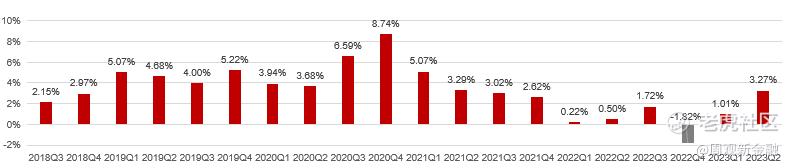

当上基金经理第一年,华李成就赶上了2018年的熊市,而后又经历了2019、2020年大盘成长风格引领的市场,再到2021、2022年的弱市。以管理时间最长的产品中欧瑾通A(自2018/3/29起管理至今)为例,华李成在管期间季度报告期共20个,剔除管理时间不满6个月的报告期,其中19期报告的近6个月收益为正,回撤相当低。

其中,连续长达17个季度报告期(2018Q3-2022Q3)近6个月收益为正,仅2022Q4报告期股债双杀的极端市场条件下,出现了中欧瑾通A历史最大回撤,当期近6月收益为负。

数据来源:中欧瑾通A 2018Q3-2023Q2季度报告

数据来源:截至2023/6/30。“连续17个季度报告期近6个月收益为正”指【2018Q3-2022Q3季度报告期】。中欧瑾通灵活配置混合A 2018Q3、2019Q1、2019Q3、2020Q1报告期产品近6个月业绩经托管行复核,其余各期产品近6个月业绩引自基金定期报告。

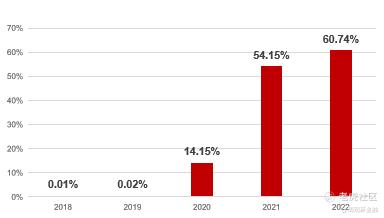

华李成管理以来,中欧瑾通A近5年年化收益6.67%近一年排名同类前12%,近两年排名同类前15%。业绩稳健从零售客户比例增长上也可见一斑,2018年至今,中欧瑾通个人投资者户数占比逐渐由0.01%提升60.74%。

数据来源:中欧瑾通A 2018-2022年度报告

数据来源:中欧瑾通灵活配置混合A同期业绩比较基准近5年年化收益2.26%,业绩基准为沪深300指数收益率*50%+中债综合指数收益率*50% ,产品年化收益经托管行复核,业绩基准表现引自wind。

我们再看第二个标准。对于低波产品而言,一般来说权益仓位普遍不会超过20%,中欧磐固的资产配置符合标准。因为权益配置如果超过20%,一定会有更高的波动率和更大的最大回撤。比如极端情况下5%的股票跌30%,对组合的贡献是-1.5%,那基金依然可能获得正收益的。

Part 3

为什么现在要做多策略组合?

我们知道,国内权益市场和美股不一样,历来都是牛短熊长,博弈属性较重。特别是最近两年,风格轮动极快,根本没办法躺平,只能通过择时或者多种策略来获取这部分的收益。

此外,国内缺乏做空工具,一旦遇上股债双杀,缺少做空工具,就限制了产品控制风险的能力。所以公募产品端虽然没办法实现完全对冲,但可以用衍生品实现部分对冲。

所以“投资最重要的不是追求伟大成功,而是避免重大错误”这句话说起来简单,想做到真的不容易。

一方面,国内固定收益产品的无风险利率还是太高,导致固收+产品的基准被动抬升,如何在有限的权益配置中去寻找确定性,这是最大的难题;另一方面,低波策略的容错率非常的低,但凡购买这类产品的人都是低风险偏好的投资者,他们将这类产品当成了“预期收益的银行理财”,这就要求基金经理绝大部分时间都要盈利。

可上下滚动查看

—THE END—

☻

精彩评论