根据弗若斯特沙利文的资料,我们打造了中国首个以城市为入口的云医院平台,并建立了一个云医院网络,将地方政府、医疗机构、患者及保险公司联系起来,以实现公平地获取医疗资源并更有效及高效地交付医疗服务。我们通过云医院网络促进包括互联网医院服务、远程医疗服务、智慧家庭生服务及互联网居家护理服务在内的互联网医疗服务的交付。我们亦提供健康管理服务及智慧医疗健康产品。根据弗若斯特沙利文的资料,截至2023年3月31日,按覆盖的城市数量 计算,我们是中国最大的云医院网络。

数字医疗代表信息技术与医疗资源及实践相融合,搭建新的医疗服务平台和基础设施,并使利益相关方能够提供更精准和定制化的医疗服务,提高其质量和公平获取机会。通过数字医疗,我们帮助涉及的利益相关方实现医疗变革,以实现线上及线下场景、医疗机构内外及医疗机构之间的数字化连接,以及解决医疗系统面对的多样化系统性问题。我们认为,基于云的医疗健康的核心价值应该落点于为医疗健康系统中的所有参与者赋能,使其与所有涉及的利益相关方的利益保持一致,而不会破坏整个系统。

中国大健康行业为中国经济的最大组成部分之一,大健康行业指有关健康维护、康复及推广的服务及产品,涵盖医疗健康服务、药品、营养保健品、医疗器械、母婴产品以及健康管理及老年医疗服务等其他服务。根据弗若斯特沙利文的资料,中国大健康行业于2022年的市场规模达人民币10.1万亿元,并预计于2030年增至人民币20万亿元,年复合增长率为9%。

招股信息:

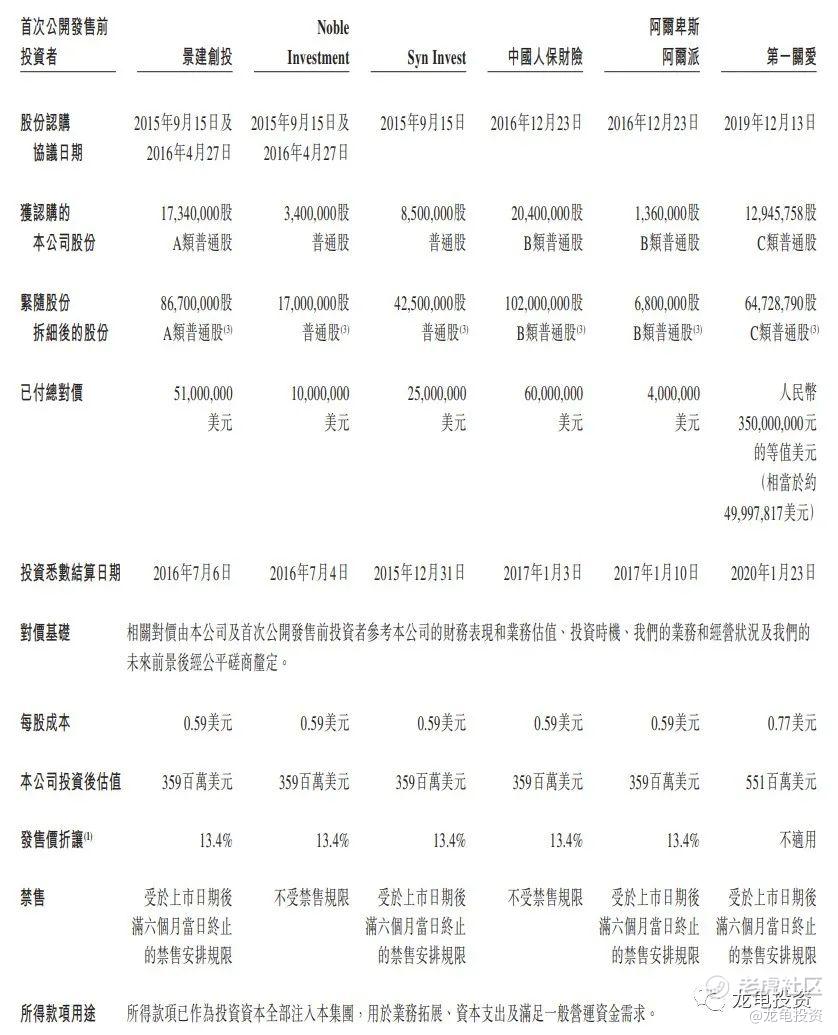

历史投资者和基石投资:

公司于2015年至2019年,总共完成6轮融资,最后一轮融资完成于2020年1月23日,每股成本0.77美元,约合6.02港元,投资后估值5.51亿美元,约合43.11亿港元,IPO前投资者中Noble Investment和中国人保财险不受禁售限制,其余四位投资者禁售期6个月。

公司本次引入3位基石投资者,按下限定价基石占比34.82%,按中位数定价基石占比33.08%,按上限定价基石占比31.71%,基石禁售期12个月。

保荐人:

公司本次由中金保荐,稳价人亦由中金担任,中金最近一年保荐的项目表现还不错,具体数据看下图。

财务情况:

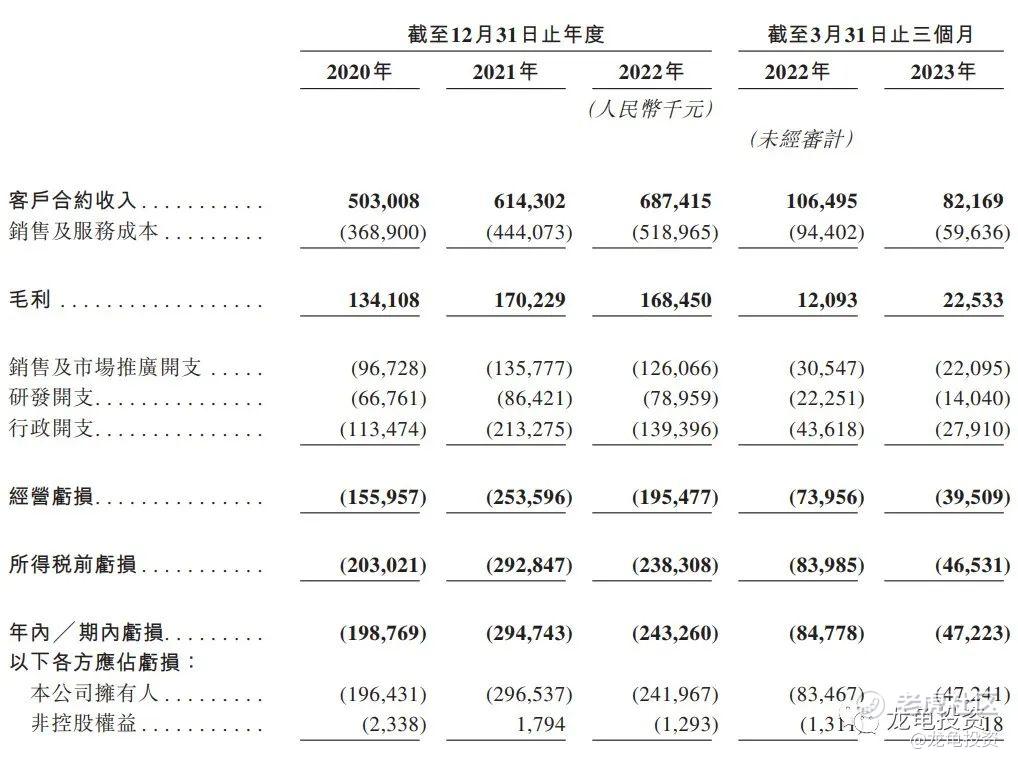

营收:2020年营收5.03亿人民币,2021年营收6.14亿人民币,2022年营收6.87亿人民币,2023年截至3月31日最近12个月营收6.63亿人民币;

毛利:2020年毛利1.34亿人民币,2021年毛利1.70亿人民币,2022年毛利1.68亿人民币,2023年截至3月31日最近12个月毛利1.79亿人民币;

年内亏损:2020年亏损2.03亿人民币,2021年亏损2.93亿人民币,2022年亏损2.43亿人民币,2023年截至3月31日最近12个月年内亏损2.03亿人民币。

一手中签率:

公司全球发售股数13380.55万股,每手股数500股,截至发稿,超购0.40倍,不会回拨,甲乙组各13380.55手,预计2-4K人参与,一手中签率100%。

综合点评:

东软熙康主要有四大业务板块,分别是云医院平台服务、互联网医疗服务、健康管理服务、智慧医疗健康产品,对比了历史上市的医疗类平台,除了医脉通目前总市值54.31亿,其余像医渡科技总市值38.96亿,智云健康总市值35.63亿,而东软熙康发行市值40.07-49.75亿港元,营收对比前面几家并没有优势。

牛榜评级:铜牛

申购计划:

放弃认购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论