美联储将于周二开始为期两天的政策会议,官员们普遍预计目前将维持利率不变,但在新的经济预测中也暗示他们是否认为仍需要加息进一步在年底之前。

新的政策声明和利率决定将于美国东部时间周三下午 2 点(北京时间周四凌晨两点)发布,美联储主席杰罗姆·鲍威尔计划于下午 2:30 召开新闻发布会进行详细阐述。

市场对这次会议的预期似乎微乎其微。事实上,联邦基金期货显示可能性为 0.8% ,等同于本周没有加息的预期。即将召开的会议加息的可能性也很小,11 月加息 25 个基点的可能性目前为 32%,12 月加息的可能性为 46%。市场已经决定我们可能会或可能不会在今年年底前再次加息。

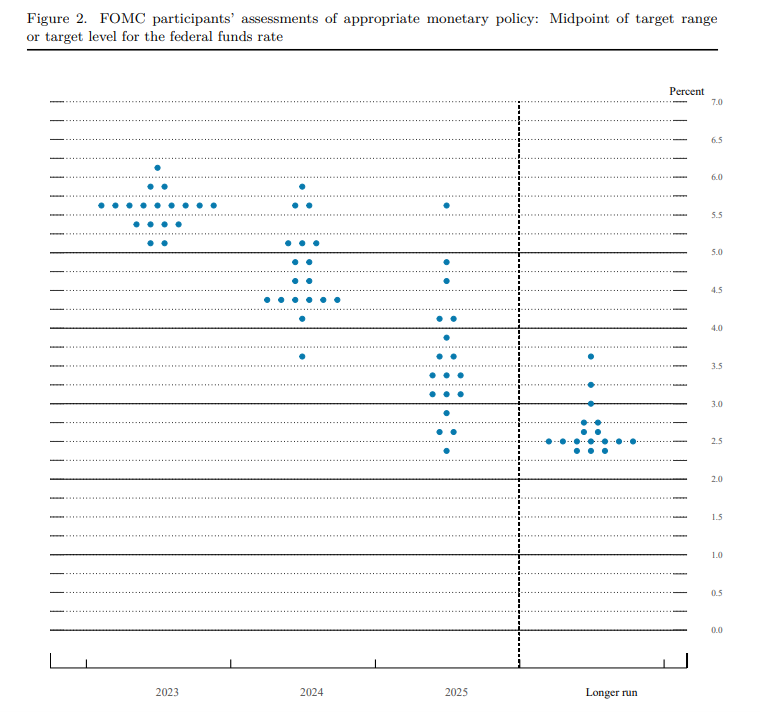

展望明年,期货定价最快将于明年 6 月至 7 月降息,其中 7 月期货几乎肯定会降息 25 个基点,到 2024 年底可能还会降息 1 至 3 个基点。今年以来,美联储决定在 2023 年之前维持利率不变,市场预期似乎与 FOMC 最新的经济预测摘要 (SEP)(通常称为“点图”)大体一致:

SEP 每隔一次会议都会更新一次,因此交易者将在周三发布新的点图时热切地研究它。目前,2023 年年底预测中位数为 5.625%,2024 年年底预测中位数为 4.625%。这些与当前联邦基金期货的预测分别为 5.446% 和 4.572% 大致一致。既然交易员普遍与美联储政策制定者保持同步,任何预测的变化都应该迅速纳入市场预期。

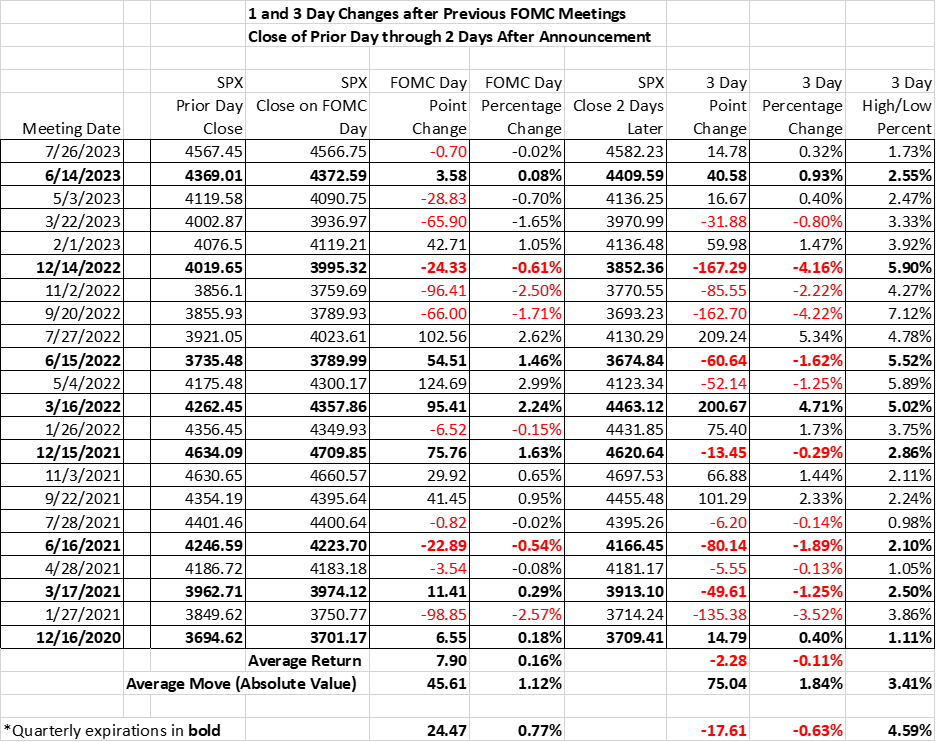

股票交易员喜欢任何利率下降的迹象。但如果较低的利率路径是基于普遍疲软的经济预测呢?鉴于过去几个月的波动性相对平淡,股市对近期 FOMC 会议的反应波动性也较小也就不足为奇了:

请注意,在过去几次会议之后,第1天和3天的收盘价以及3天的高/低百分比变化都相对温和且稳步下降。我们在本周会议之前回顾标准普尔500指数(SPX)的隐含波动率期限结构时,我们看到会议周三的波动率假设从6月的18.825%下降到7月的14.7%,再到今天的13.65%。这大致意味着单日平均波动为1.18%,0.92%,当前为0.85%。

有两个规律适用于在FOMC会议结束后进行交易:

1、最开始的大盘趋势是错的。鲍威尔对每项政策都给出了两面性,交易员在消化评论结果,此时资金在市场中并没有形成合力。

2、交易员和投资者的区别。交易员们会对联邦公开市场委员会声明和鲍威尔新闻发布会的每一个言论和细微差别做出回应。投资者往往会等到第二天再根据这些信息做出宏观走势。因此,周四的反应更有可能是“真实的”反应。

参考策略:

可寻找一些股价位于支撑位上的股票筹谋交易策略,比如 $罗素2000指数ETF(IWM)$ 。

若会议结论激进,股价会进一步下跌,可考虑价差做空策略:

若会议符合市场预期,鲍威尔鸽派温和,股价会在此基础反弹,可考虑卖出看跌期权策略:

精彩评论

😄……